La consommation privée reste solide, grâce notamment à l’immigration qui augmente légèrement, selon le «Moniteur Suisse» pour le deuxième trimestre 2019, publié par Credit Suisse.

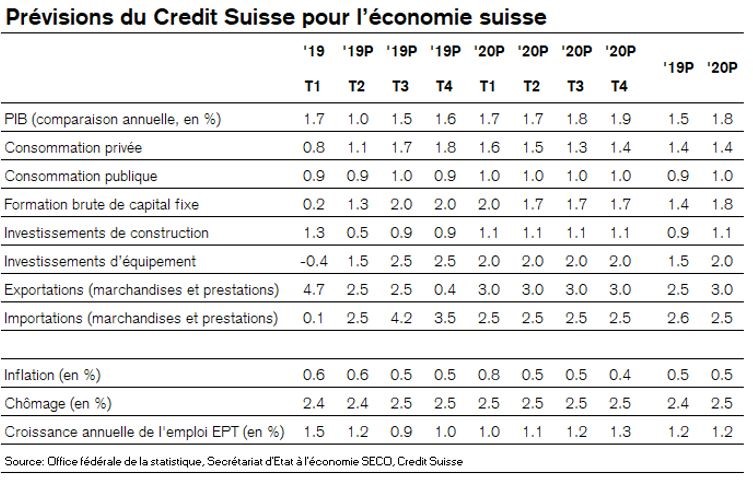

Les économistes du Credit Suisse maintiennent leurs prévisions de croissance de l’économie suisse à 1,5% en 2019. La consommation privée reste relativement solide, grâce notamment à l’immigration qui augmente à nouveau légèrement. Mais après un bon début d’année, l’industrie va faire face à une faible demande dans le courant de l’année. Comme le montre l’édition du «Moniteur Suisse» publiée aujourd’hui, l’industrie doit en outre anticiper à long terme une tendance en direction de la parité EUR/CHF. Aujourd’hui, les différents secteurs y sont cependant plus ou moins bien préparés. C’est notamment pour cette raison qu’il faut s’attendre à voir la Banque nationale suisse continuer de s’opposer à une appréciation du CHF. Les économistes du Credit Suisse jugent une baisse des taux plutôt improbable, et prévoient plutôt des interventions ponctuelles sur le marché des changes.

L’économie helvétique a très bien entamé l’année 2019 – mais ses perspectives sont modérées selon les économistes du Credit Suisse. Ainsi, la croissance des exportations devrait s’affaiblir dans le courant de l’année. Étant donné qu’une demande modérée pour les exportations s’accompagne généralement d’une faible propension à investir, il ne faut pas non plus attendre d’impulsions supplémentaires de la part des investissements d’équipement. Dans le même temps, l’augmentation du nombre de logements vacants sur le marché locatif devrait freiner la croissance des investissements de construction. La situation se montre encore relativement confortable pour la consommation privée: la bonne tenue du marché du travail et la légère accélération de l’immigration apporteront un soutien jusqu’à nouvel ordre. Cependant, la croissance dynamique de la consommation ne compensera pas le ralentissement des exportations; par conséquent, l’expansion économique devrait globalement s’affaiblir selon les prévisions du Credit Suisse.

Dans un environnement international incertain, et compte tenu des déclarations de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne selon lesquelles la politique monétaire pourrait être encore assouplie plutôt que durcie, il semble également de plus en plus improbable à long terme que la Banque nationale suisse (BNS) augmente ses taux. Toutefois, une nouvelle réduction de ceux-ci est également peu vraisemblable, même s’il subsiste un peu de marge de manœuvre dans ce domaine selon les économistes du Credit Suisse. Des interventions ponctuelles sur le marché des changes sont plus probables pour atténuer une éventuelle pression à la hausse sur le franc. Pour l’instant, la BNS ne voudrait pas exposer l’industrie d’exportation suisse à un nouveau choc des devises.

Mais comme le montrent les économistes du Credit Suisse dans l’article en point de mire de l’étude, on peut tout à fait s’attendre à une nouvelle appréciation du franc par rapport à l’euro sur un horizon temporel plus long. Les modèles de taux de change du Credit Suisse ne signalent actuellement qu’une légère surévaluation par rapport à la monnaie européenne. Les facteurs économiques, à savoir une faible inflation et un excédent élevé de la balance extérieure, laissent présager une poursuite de la tendance haussière à long terme. Un franc suisse surévalué vis-à-vis de l’euro constitue toutefois un phénomène relativement nouveau selon les analyses du Credit Suisse: entre 2003 et 2010, le cours de change EUR/CHF était nettement supérieur à sa juste valeur de l’époque, selon les calculs du Credit Suisse. Le franc a donc été sous-évalué vis-à-vis de l’euro pendant des années, et l’économie suisse a alors bénéficié de conditions monétaires extrêmement favorables. Une partie des capacités qui ont récemment dû être réduites sous la pression d’un franc suisse surévalué ont sans doute été constituées durant ces années favorables. Selon l’évaluation des économistes du Credit Suisse, ce n’est donc pas non plus la surévaluation modérée en soi qui a grignoté la capacité d’adaptation de l’économie, mais le changement abrupt d’une sous-évaluation à une surévaluation du franc.

Du point de vue macroéconomique, même un franc suisse à parité avec l’euro ne devrait plus être considéré comme nettement surévalué dans près de cinq ans. Un examen sectoriel des économistes du Credit Suisse montre toutefois que pour la majorité des secteurs, le cours de change actuel est déjà bien trop élevé. Et l’adaptation à un euro trop faible est plus ou moins avancée d’une branche industrielle à l’autre. Selon les analyses du Credit Suisse, l’industrie pharmaceutique est globalement la mieux positionnée à cet égard: sa juste valeur sectorielle EUR/CHF n’est plus surévaluée, sa dépendance à la zone euro est faible et elle dispose d’un grand pouvoir d’imposer ses prix. La situation s’avère tout aussi avantageuse pour l’industrie horlogère. Les fabricants suisses de machines font certes toujours face à une surévaluation selon les économistes du Credit Suisse, mais leur pouvoir d’imposer les prix semble comparativement élevé et ces sociétés sont relativement bien diversifiées à l’échelle mondiale. L’électrotechnique affiche une situation de départ similaire, même si elle n’est pas tout à fait aussi positive.

Selon l’analyse du Credit Suisse, les secteurs de la chimie et de la métallurgie ont presque retrouvé leur compétitivité tarifaire, mais ces deux secteurs disposent d’un pouvoir de fixation des prix légèrement plus faible que les branches susmentionnées. En outre, la métallurgie est fortement centrée sur l’Europe. La situation est plus difficile pour certains segments de l’industrie alimentaire, textile, et automobile ainsi que, de manière générale, pour les branches du papier et des matières plastiques. On déplore ici soit un faible pouvoir d’imposer les prix, soit une surévaluation élevée, soit une domination de la zone euro (voire une combinaison de ces facteurs). Selon les économistes du Credit Suisse, il faut donc s’attendre à une nouvelle délocalisation de l’activité de ces secteurs à l’étranger, à moins qu’ils puissent améliorer leur position sur le marché en compensant l’impact de la concurrence tarifaire via le développement de produits de niche moins sensibles aux prix.