L’USD/CHF a fortement bondi dans le sillage des anticipations d’inflation américaines

Le cours de l’USD/CHF consolide depuis le début de l’année après avoir fortement augmenté au quatrième trimestre 2024 sur fond de victoire de Donald Trump et des implications inflationnistes de son programme. Les promesses de «la plus grande déportation de l’histoire des Etats-Unis» et de tarifs douaniers généralisés envers le reste du monde ont effectivement poussé les opérateurs de marché et la Fed à anticiper une inflation un peu plus élevée.

Les anticipations d’inflation à 5 ans des Etats-Unis, calculées selon la différence entre les rendements des Treasuries et des Treasuries indexés à l’inflation, sont passées de 2,0% à la mi-septembre à environ 2,6% fin janvier, leur plus haut niveau en deux ans. Le Comité de la Fed a quant à lui opté pour une pause dans son cycle de baisse des taux en attendant de voir les politiques mises en place par la nouvelle administration.

Dans le même temps, la banque nationale suisse (BNS) s’est montrée plutôt dovish. La BNS a à nouveau abaissé son taux directeur à 0,50% et révisé à la baisse ses prévisions d'inflation en décembre et a récemment ouvert la voie à un retour des taux négatifs si nécessaire.

Bien que le dollar pourrait continuer à grimper si des mesures tarifaires sont annoncées, il semblerait que le potentiel haussier du dollar soit épuisé à court terme comme en témoigne l’absence de nouveaux plus hauts du dollar lundi malgré l’annonce de tarifs douaniers de 25% sur le Canada et le Mexique et de 10% sur la Chine.

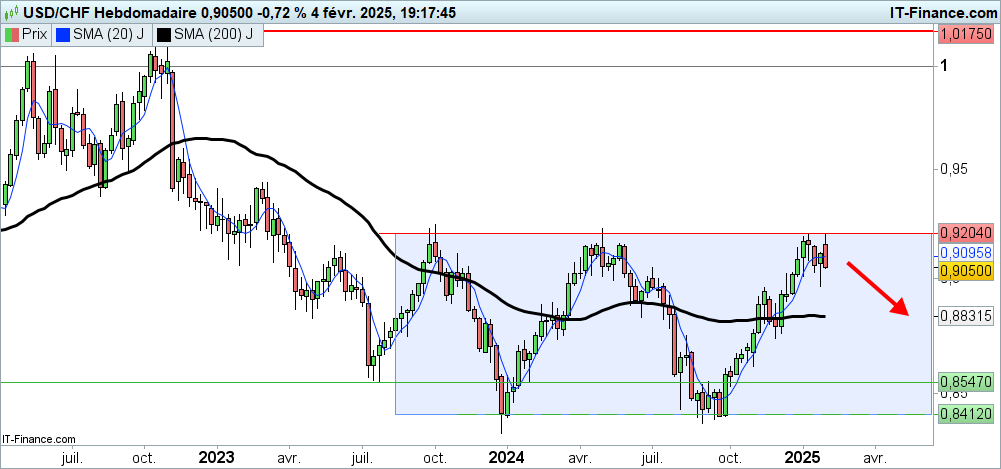

Graphique hebdomadaire du cours de l’USD/CHF - niveaux clés

L’USD/CHF marque le pas en haut de son range de long terme

Sur le plan technique, l’USD/CHF revient tester la borne haute du range à environ 0,92 dans lequel il oscille depuis plus d’un an. La pression acheteuse s’est clairement essoufflée au contact de ce seuil et ce depuis le début de l’année.

Le couple rendement/risque redevient techniquement en faveur des vendeurs en haut du range, surtout que les taux de changes ont tendance à beaucoup plus osciller que les marchés actions ou obligataires.

En cas de repli, le premier objectif sera un retour à la moyenne mobile à 200 jours, actuellement à 0,88, puis le second sera un retour en bas du range à 0,84. Une baisse aussi importante nécessitera toutefois un changement radical du sentiment des opérateurs sur l’inflation américaine ou sur la croissance américaine.

| Entrée | Vente en dessous de 0,92 |

| Objectif | 0,88, puis 0,85 |

| Stop | 0,9250 |

| Ratio risque/rendement | >1 |