Economie

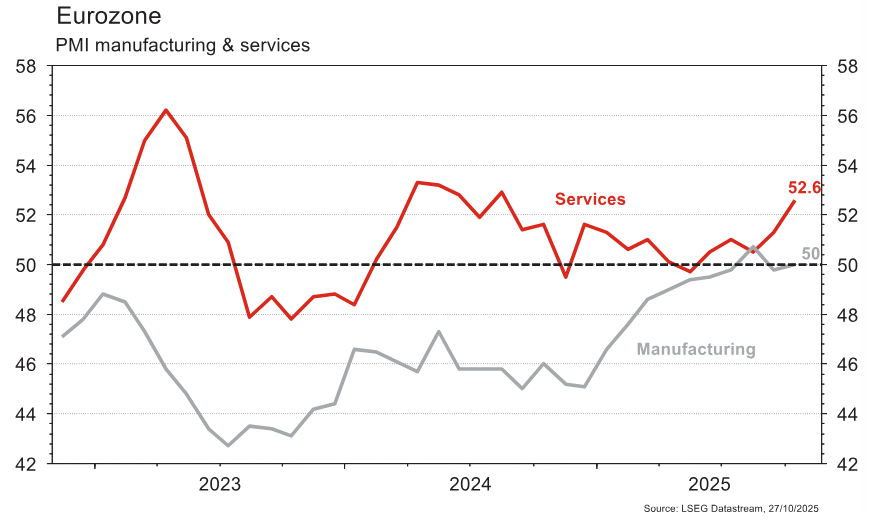

Aux Etats-Unis, les statistiques publiées ont été plutôt encourageantes. La confiance des directeurs d’achat s’améliore plus qu’attendu en octobre dans les services (de 54,2 à 55,2 vs 53,5 est.) et dans le secteur manufacturier (de 52 à 52,2 vs 52 est.). La croissance des prix à la consommation est moins forte qu’anticipé (+3% a/a vs +3,1% a/a est.) et rassure en septembre. Dans la zone euro, la confiance des directeurs d’achat progresse dans les services (de 51,3 à 52,6 vs 51,2 est.) et dans le secteur manufacturier (de 49,8 à 50 vs 49,8 est.) en octobre. En Chine, le PIB ralentit au T3 (de +5,2% a/a à +4,8% a/a) et les investissements déçoivent en septembre (-0,5% a/a vs +0,1% a/a est.). En revanche, la production industrielle accélère (de +5,2% a/a à +6,5% a/a vs +5% est.) et les ventes de détail ralentissent en ligne avec les attentes (de +3,4% a/a +3% a/a).

Limites planétaires

Selon le rapport «State of Climate Action 2025» du World Resources Institute, aucun des 45 indicateurs d’action climatique n’est en ligne pour respecter les objectifs 2030. Si la plupart vont dans la bonne direction, le rythme et l’ampleur des progrès sont alarmants et entraîneront des risques incompatibles avec un avenir viable.

Obligations

Aux US, le 10 ans terminait la semaine inchangé, tiraillé entre un CPI inférieur aux attentes et un potentiel accord commercial avec la Chine. En Europe, les chiffres d’activité étaient globalement positifs, les PMI manufacturier et des services de la zone euro étant supérieurs aux attentes. Ceci a entrainé une hausse générale des taux européens, le Bund 10 ans terminant en hausse de 5 pb et le BTP 10 ans de 6 pb. La BCE et la Fed se réuniront cette semaine, et le marché s’attend à une baisse aux US et n’en attend plus aucune en Europe.

Sentiment des traders

Bourse

Les marchés démarraient la semaine sur les chapeaux de roue, avec en ligne de mire la réunion du FOMC (-25 pb attendus) ainsi que la publication des résultats trimestriels de Microsoft, Alphabet, Meta, Amazon et Apple. La réunion jeudi entre Trump et Xi devrait accoucher d’un accord positif, Scott Bessent ayant déjà préparé le terrain ce weekend.

Devises

Les espoirs et l’optimisme autour des relations sino-américaines soutiennent le dollar ce matin: €/$ 1,1625, $/JPY 152,92, $/CHF 0,7965. Des responsables économiques des deux camps évoquent des pauses des droits de douane US ainsi que sur le contrôle des exportations de terres rares. Les cambistes anticipent une baisse de taux de la Fed cette semaine de 0,25%. L’€/CHF consolide à 0,9260, sup. 0,9230, rés. 0,9332. L’or est en baisse à 4'057 $/oz, sup. 4'000, rés. 4'200. Nos fourchettes €/$ 1,1543-1,17, $/CHF 0,7910-0,8040, $/JPY 151,75-153,40, £/$ 1,3275-1,3365.

Marchés

Les bonnes nouvelles économiques et les bons résultats des entreprises du T3 font remonter les actions (+1,9% aux US; +1,7% en Europe et +2% dans les émergents). Les taux souverains à 10 ans sont inchangés aux US et remontent de quelques pb en euros. L’indice dollar s’apprécie de 0,5% et les cours du pétrole s’envolent de +7,6% suite aux annonces de nouvelles sanctions contre les exportations russes. L’or est victime de prises de profits (-2,9%) sur fond de regain d’appétit pour le risque. À suivre cette semaine: commandes de biens durables, confiance des ménages, réunion de la Fed, première estimation du PIB du T3 et inflation PCE aux États-Unis; indice de confiance de la CE (économie, industrie et services), réunion de la BCE et indice des prix à la consommation dans la zone euro; PMI manufacturier et des services en Chine.

Actions

HERMÈS – sortie de la liste Core Holding: le potentiel d’appréciation sera moindre que ses pairs plus cycliques sur les prochains mois, tout particulièrement LVMH (Core Holding), qui profiteront d’une base de comparaison plus favorable et de mesures spécifiques pour redresser l’activité. Hermès surperforme ses pairs en période de ralentissement de la consommation de produits de luxe mais tend à sous-performer dans les phases de reprise. Après une hausse de 450% dividendes inclus depuis la recommandation (juillet 2017), nous conseillons de prendre les profits.

HSBC (Satellite) a annoncé une provision de 1,1 milliard de dollars liée à une vieille affaire Madoff. La société Herald Securities réclamait jusqu’à 5,6 milliards de dollars devant la justice luxembourgeoise. L’impact sur le capital est limité: -15 pb de CET1, soit moins de 0,5% de la capitalisation. Mauvaise surprise mais pas matérielle.

La semaine sera déterminante pour jauger la dynamique IA avec les publications de MICROSOFT (Core Holding), ALPHABET (Core Holding) et Amazon. Nous attendons Microsoft en force, porté par Azure et le déploiement de Copilot. Amazon devra confirmer un rebond d’AWS. Alphabet, de son côté, commence à ouvrir son infrastructure TPU à des clients externes, un signal fort pour renforcer la compétitivité de sa division Cloud.

VOLKSWAGEN (Satellite): Porsche a publié ce matin des résultats supérieurs aux attentes pour le 3T-2025, en particulier sur la marge opérationnelle sous-jacente, à 9,6% vs 7,9% attendu, et la génération de cash à c. 900 millions d'euros vs c. 100 millions d'euros attendu. Rassurant.

Graphique du jour

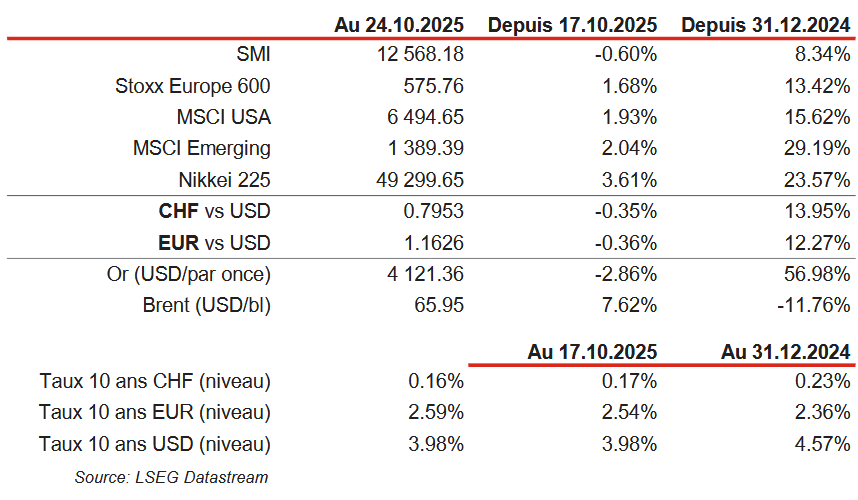

Performances