Economie

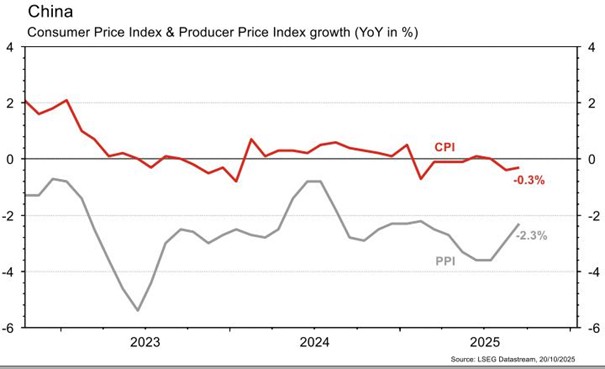

La publication de certaines statistiques économiques aux Etats-Unis demeure perturbée par la fermeture du gouvernement fédéral (shutdown). La confiance des PME (NFIB index) recule plus qu’attendu en septembre (de 100,8 à 98,8 vs 100,6 est.). En revanche, l’indicateur avancé «Empire manufacturing» rebondit bien plus qu’espéré en octobre, de -8,7 à +10,7 (vs -1,8 est.). De même, la confiance des promoteurs immobiliers se redresse, de 32 à 37 en octobre (vs 33 est.). Dans la zone euro, la production industrielle s’est contractée de 1,2% m/m en août (+1,1% a/a), moins qu’escompté, et le mois précédent a été révisé à la hausse (de +0,3% à +0,5% m/m). Enfin en Chine, même si légèrement moins intenses, les pressions déflationnistes persistent avec la contraction de l’indice des prix à la consommation (de -0,4% a/a en sept. à -0,3% a/a) et de celle des prix à la production (de -2,9% en sept. à -2,3% a/a).

Limites planétaires

En amont du sommet des Nations Unies sur le climat, le mois prochain au Brésil, l’Organisation Météorologique Mondiale rappelle que les niveaux de dioxyde de carbone sont montés à un niveau jamais atteint jusque-là entre 2023 et 2024, avec une augmentation de 3,5 ppm en un an — le plus fort bond jamais observé depuis le début des mesures en 1957.

Obligations

Aux US, le 10 ans perdait 3 pb la semaine dernière sur une semaine sans publication significative en raison du shutdown, mais marquée par les tensions US-Chine et des craintes sur les banques régionales. En Europe, l’OAT 10 ans perdait 12 pb après l’échec d’une motion de censure contre le gouvernement Lecornu, tandis que le Bund 10 ans perdait 6 pb. Cette semaine sera marquée par l’évolution du shutdown aux US et la publication du CPI vendredi, seul indicateur significatif publié avant le FOMC la semaine prochaine.

Sentiment des traders

Bourse

Sur fonds d’accalmie de guerre commerciale et sans grande nouvelle macro pour cause de shutdown, la semaine devrait bien débuter. Ce sera la première grosse semaine de publications trimestrielles et on attend la confirmation de la bonne santé du luxe avec mardi et mercredi L’Oréal et Hermès qui seront de sortie. Aux US ce sera Netflix et Tesla qui seront sous les projecteurs pour nous donner un aperçu de la vitalité de la tech.

Devises

La semaine s’ouvre dans un climat calme mais potentiellement sensible aux chocs internationaux (tension USA-Chine ainsi qu’entre l’Israël et la Palestine). Le CHF reste solide face aux principales devises confirmant son rôle de valeur refuge, ce matin l’EUR/CHF est à 0,9255 et le USD/CHF 0.7940. Après avoir traité 4379 USD/ONCE vendredi, l’or se stabilise autour des 4250 USD/ONCE.

Marchés

Les craintes sur le crédit bancaire aux États-Unis, à la suite des fraudes dont ont été victimes Zions Bancorp et Western Alliance Bancorp n’auront impacté négativement les marchés que jeudi. Sur la semaine, les actions progressent partout (US: +1,7%; Suisse: +1,3% et Europe: +0,4%), sauf dans les émergents (-0,3%). Les taux souverains à 10 ans reculent de ~5-7 pb en USD et EUR et le dollar se déprécie de 0,6%, favorisant l’envolée de 5,9% des cours de l’or alors que les cours du pétrole baissent de 2,7%. A suivre cette semaine: indice des prix à la consommation, PMI manufacturier et des services et ventes de maisons neuves aux Etats-Unis; confiance des ménages et PMI manufacturier et des services dans la zone euro; PIB T3, ventes de détail, investissements et production industrielle en Chine.

Marché suisse

A suivre cette semaine: commerce extérieur/exportations horlogères septembre et T3 (OFDF), statistiques d’hébergement septembre (OFS) et appréciation de la politique monétaire (BNS).

Les sociétés suivantes publieront des chiffres: Aryzta, Huber+Suhner, U-blox, Bystronic, SGS, Galenica, Lonza, Kühne+Nagel, Galderma, Inficon, Roche, Gurit, Sika, Holcim, Schindler et BB Biotech.

Actions

AIRBUS (Satellite) annonce la commande par l’Allemagne de 20 nouveaux avions de combat polyvalents Eurofighter, dont les livraisons s’échelonneront de 2031 à 2034. Une traduction concrète du plan de relance allemand.

ASTRAZENECA (Core Holding) a présenté une série de données cliniques dans le cancer du sein, avec des résultats positifs d’Enhertu en adjuvant et néoadjuvant dans le cancer du sein surexprimant la protéine HER2 et de Datroway dans le cancer du sein triple négatif. Ces indications représentent un potentiel de ventes à terme de c. 1-1,5 milliard de dollars pour Enhertu et c. un milliard pour Datroway.

ROCHE (Core Holding) a présenté ce week-end les résultats de phase III de giredestrant en seconde intention chez les patientes atteintes d’un cancer du sein hormonodépendant (ER+) et n’exprimant pas la protéine HER2 (HER2-). Les données détaillées ont confirmé un bénéfice significatif chez les patientes présentant une mutation ESR1. L’efficacité est en revanche limitée pour les patientes sans mutation. Si ce sous-groupe limite le potentiel commercial du traitement, il permet néanmoins de valider les attentes du consensus, estimant le potentiel de ventes à terme à c. 800 millions de dollars.

VOLKSWAGEN (Satellite): selon la presse allemande, Oliver Blume quittera la position de CEO de Porsche dès 2026, laissant la place à un technicien, familier du groupe Volkswagen. Positif: le rôle de double CEO VW et Porsche de M. Blume était critiqué par de nombreux observateurs et investisseurs.

Graphique du jour

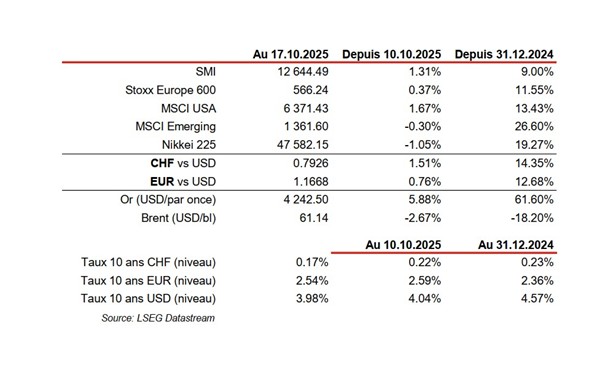

Performances