Perspectives et stratégies d’investissement. Les marchés sont en train de s’ajuster à un régime de taux plus élevés et peut-être aussi à plus de pressions inflationnistes.

Données clés publiées au mois de janvier:

- La Chine a enregistré une croissance de son PIB au quatrième trimestre de 6,8%, légèrement au-dessus des attentes.

- L’indice manufacturier PMI chinois a été stable en janvier à un niveau de 51,5, en ligne avec les attentes.

- Le climat économique dans la zone euro s’est amélioré en janvier (l’enquête ZEW a grimpé de 29 en décembre à 31,8). L’indice PMI Composite, annoncé à 58,6, a été supérieur aux prévisions.

- En Allemagne, le climat économique s’est amélioré en janvier (l’enquête ZEW a passé de 89.3 en décembre à 95.2). L’indicateur du climat des affaires IFO a progressé à 117,6 comparé à 117,2 le mois précédent.

- La confiance des consommateurs américains s’est améliorée en janvier à 125,4 (prévisions de 123).

- L’indice manufacturier US ISM a progressé à 59,1 en janvier comparé à des attentes de 58,2.

- L’estimation initiale du PIB US au quatrième trimestre a été de 2,6% (3% attendu).

- Aux Etats-Unis, le nombre d’emplois créés par le secteur privé a augmenté de 196'000 en janvier, un chiffre supérieur aux prévisions de +181'000.

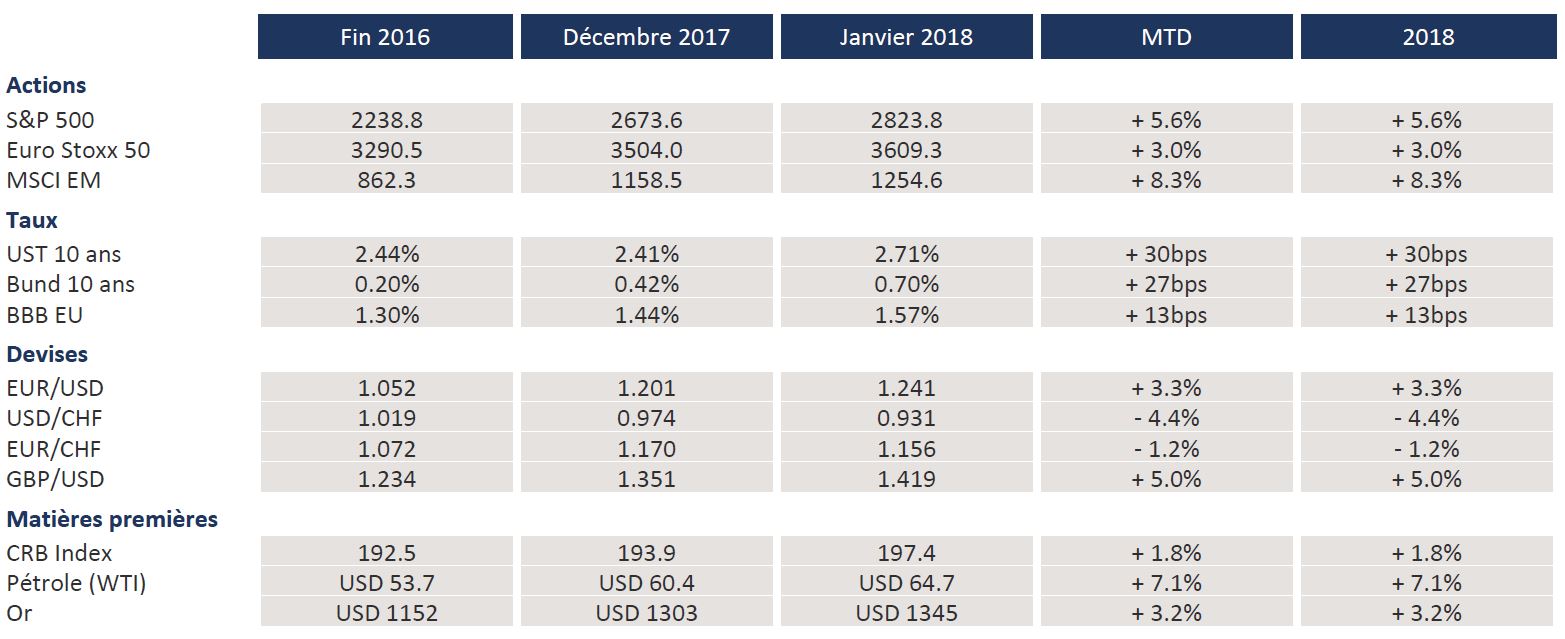

Les marchés globaux d’actions ont démarré 2018 en fanfare avec des flux record vers les fonds en actions. A l’opposé, les emprunts d’États se sont trouvés sous une pression constante, qui s’est traduite par une pentification et un glissement vers le haut des courbes de taux. La faiblesse du dollar contre l’ensemble des devises, observée en fin 2017, s’est accélérée en janvier, avec une baisse du Dollar Index de 3,3%.

Les marchés d’actions ont enregistré de fortes performances dans toutes les régions et les marchés émergents ont continué de surperformer. Les actions U.K., européennes et japonaises ont souffert de l’appréciation de leurs devises. De son côté, l’indice S&P 500 a progressé de 5,6%, sa meilleure performance en janvier depuis 1997. L’enthousiasme pour le secteur de la technologie s’est poursuivi, reflété par des gains respectifs de 24% et 41% pour les titres d’Amazon et de Netflix ! Selon le fournisseur de données EPFR, les flux vers les fonds en actions se sont élevés à 100 milliards de dollars en janvier, un montant largement supérieur au record précédent de 77 milliards. À titre de comparaison, les flux du mois passé représentent plus du tiers du total des flux enregistrés pour l’ensemble de 2017.

A l’inverse des marchés d’actions, les marchés obligataires ont dû faire face à des conditions difficiles en raison de la hausse substantielle des rendements. A l’heure où nous écrivons ces lignes, les taux des bons du Trésor à 10 ans ont cassé le niveau de 2,8%, le niveau le plus élevé depuis 2014. Le début de la normalisation des politiques monétaires des banques centrales, la reprise économique globale et la remontée des pressions inflationnistes expliquent en partie cette hausse des taux. La question clé est désormais de savoir si cette tendance représente le début d’une correction prolongée ou plutôt un ajustement de taux excessivement comprimés.

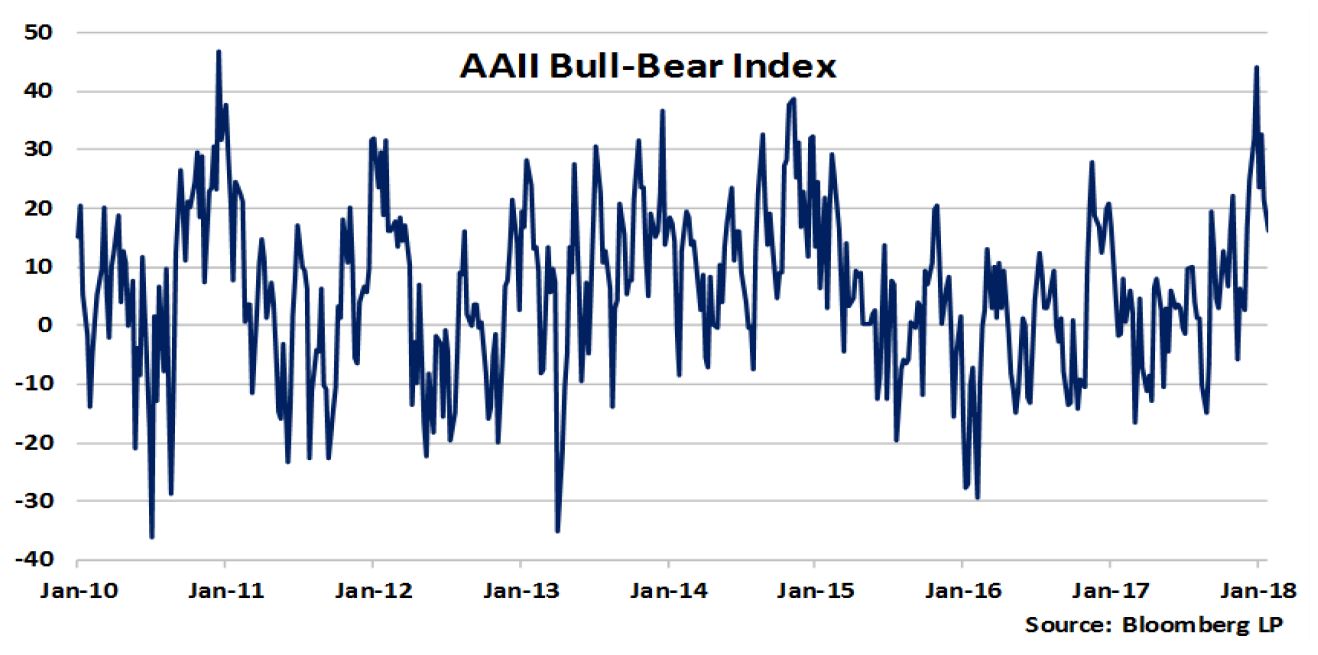

Les marchés d’actions ont fortement progressé au cours de janvier, mais de nombreux indicateurs signalaient un optimisme excessif des investisseurs. L’indice American Association of Individual Investors (AAII) Bull-Bear Index, qui mesure l’écart entre les investisseurs haussiers et baissiers, a atteint un pic depuis 2010. Aussi, un indice propriétaire Bull & Bear utilisé par Bank of America/Merrill Lynch, qui trace les flux entrants et sortants, a atteint des niveaux d’excès qui n’avaient pas été observés depuis mars 2013. Tout cela pour dire que la baisse des marchés observée en fin de mois ne peut pas être considérée comme une véritable surprise.

Au début de cette nouvelle année, nous étions légèrement surpondérés en actions et avons évité de nous faire emporter par l’euphorie des marchés d’actions en janvier. Il y a de nombreuses raisons pour que les actions soient à même de bien performer cette année, mais de nombreux indicateurs indiquaient que les marchés étaient surachetés et que les investisseurs étaient trop optimistes. Ceci explique pourquoi nous sommes à l’aise avec une allocation en cash supérieure à la moyenne. En fait, le cash a même été augmenté récemment, suite à notre décision tactique de vendre l’ETF sur les banques européennes. Les marchés sont en train de s’ajuster à un régime de taux plus élevés et peut-être aussi à plus de pressions inflationnistes. Les marchés d’actions pourraient être affectés si ces tendances en venaient à s’accélérer ; pour cette raison elles devront être surveillées de très près.

Nous avons évoqué à plusieurs reprises notre manque d’enthousiasme pour le dollar et avons maintenu une exposition sous-pondérée malgré sa dépréciation récente. Selon nous, les perspectives d’un fort rebond du dollar sont limitées, raison de notre neutralité sur la parité EUR/USD.

Les portefeuilles ont démarré l’année sous de bons auspices en raison des fortes contributions des actions et des fonds alternatifs. Malgré la hausse rapide des rendements des emprunts d’États, l’allocation obligataire des portefeuilles a généré une contribution positive grâce aux obligations convertibles et à une duration globale limitée. Les meilleures contributions des actions sont provenues des marchés émergents et frontières, des banques européennes, des titres de croissance US et d’un fonds japonais. Certains fonds alternatifs ont connu un bon début d’année et les portefeuilles ont bénéficié des bonnes performances des stratégies Global Macro et CTA.

En janvier nous avons pris des profits sur l’ETF investissant dans les banques européennes, qui ont surperformé le marché global. Le secteur financier a profité de la pentification des courbes de taux ainsi que de l’appétit pour des actifs à bêta élevé. Nous avons également augmenté notre position dans un fonds investissant dans des emprunts notés «investment-grade» avec une longue duration. L’objectif est de tirer avantage de la correction du marché obligataire et aussi de réduire une partie de la nette sous-exposition dans la dette bien notée.