Economie

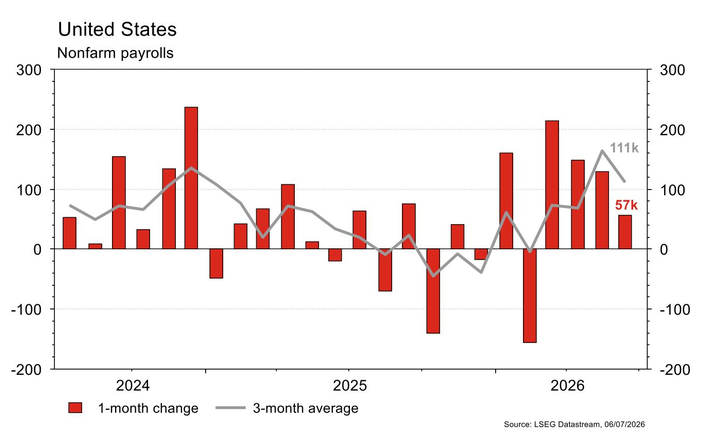

Les statistiques publiées aux Etats-Unis ont été satisfaisantes. La confiance des ménages progresse en juin, de 90,6 à 91,2, mais moins qu’espéré (94,4). Le même mois, l’ISM manufacturier recule légèrement, de 54 à 53,3 plus qu’anticipé (53,9) mais demeure en territoire d’expansion (>50). L’économie américaine crée des emplois en juin, 49’000, mais moins qu’attendu (109’000) et les révisions des deux mois précédents ont été négatives (-74’000). Dans la zone euro, les indices de confiance de la Commission européenne se redressent en juin dans l’industrie (de -7,9 à -7,7 vs -7,1 est.), dans les services (de 2,6 à 3,2 vs 2,9 est.) et dans l’économie (de 93,7 à 95 vs 94,3 est.). L’inflation ralentit plus qu’attendu en juin de +3,2% a/a à +2,8% (vs 3% est.). En Chine, les PMI surprennent à la hausse en juin: de 50 à 50,3 dans le secteur manufacturier (vs 50,1 est.) et de 50,1 à 50,2 dans les services (vs 49,9 est.).

Intelligence artificielle

Selon SemiAnalysis, Kyber, l’étape la plus ambitieuse de la roadmap NVIDIA, pourrait glisser vers 2028. Il ne s’agirait pas d’un retard de Rubin dans son ensemble, mais du passage de NVL72 à NVL144 avec Rubin Ultra, soit de 72 à 144 GPU par rack. Le frein viendrait surtout de la production à grande échelle de la carte centrale du rack, qui supporte les liaisons haut débit entre GPU. NVIDIA resterait donc d’abord sur Blackwell puis Rubin en NVL72. Information à confirmer par Nvidia, mais le marché devrait réagir sur les sociétés exposées.

Obligations

Aux US, l’UST 10y prenait 12pb sur la semaine, avec le gros du mouvement se jouant mardi sur la publication des JOLTS qui montrait un marché de l’emploi encore solide, tandis que d’autres indicateurs (NFP, ISM) pointaient vers une stabilisation du cycle. En Europe, l’OAT 10y gagnait 9pb et le Bund 10y 8pb, avec des PMI en zone euro supérieurs aux attentes et un taux de chômage en baisse. Cette semaine, le marché sera attentif à l’ISM des services aux US aujourd’hui et aux minutes de la Fed publiées mercredi.

Sentiment des traders

Bourse

Les marchés européens ouvraient ce matin en ordre dispersé. La situation géopolitique qui se détend au Moyen-Orient avec des prix du pétrole quasiment au niveau d’avant-guerre calment quelque peu les risques inflationnistes. Cette semaine, nous aurons la balance commerciale, les ISMs et les ventes de logements existants aux US alors qu’en zone euro PPI et vente de détail seront publiés.

Devises

Les chiffres de l’emploi US moins bons qu’attendu ont tempéré la tendance haussière du dollar de ces dernières semaines. L’€/$ ne parvient pas à casser la rés. 1,1472, le sup. 1,1335 est crucial. Le franc se raffermit à $/CHF 0,8055 et €/CHF 0,9200. Nos fourchettes $/CHF 0,80-0,8140, €/CHF 0,9140-0,9238. Le marché devient de plus en plus nerveux face à la possibilité d’une nouvelle intervention brutale de la BoJ: $/JPY 162,30, sup. 160,50, rés. 162,84. L’or est à 4'153$/oz.

Marchés

Les chiffres rassurants sur l’inflation dans la zone euro et les déclarations moins restrictives des banquiers centraux réunis à Sintra ont réduit les attentes de hausse des taux courts mais n’ont pas empêché une remontée des taux longs (dollar: +12pb; EUR: +8pb). Les actions en ont globalement bénéficié, surtout en Europe avec les annonces de réformes en Allemagne (US: +1,9%; Europe: +2,7%; émergents: +0,9%). L’or a également rebondi de +2,3%, favorisé par la dépréciation de 0,5% du dollar (indice dollar). Le pétrole est plutôt stable (-0,1%). À suivre cette semaine: ISM des services, balance commerciale, «minutes» de la Fed et crédit à la consommation aux Etats-Unis; confiance des investisseurs Sentix, indice des prix à la production et ventes de détail dans la zone euro; indices des prix à la consommation et à la production et réserves de change en Chine.

Marché suisse

Nous aurons cette semaine les chiffres du chômage et le climat de la consommation du Seco ainsi que les résultats et réserves de devises de la BNS en juin.

Du côté des entreprises, Barry Callebaut et Ems-Chemie publieront leurs résultats semestriels et Infracore, spécialiste de l’immobilier hospitalier, devrait faire son entrée en bourse le 9 juillet pour une capitalisation attendue à plus de 800 millions de francs.

Actions

AIRBUS (Satellite) aurait, selon Bloomberg, livré 90 appareils sur le seul mois de juin, soit 350 pour le premier semestre. En cas de confirmation, cet excellent chiffre serait de nature à renforcer la confiance dans le titre, l’incertitude sur la montée en cadence de production restant le risque clé sur le dossier. À suivre…

BUREAU VERITAS (Core Holding) a trouvé un accord avec Triton Partners pour la vente de ses activités de tests et inspections dans le charbon, le pétrole et la pétrochimie. Une activité de 450 millions d'euros de chiffre d’affaires (i.e. 7% du chiffre d’affaires total), dont la croissance et la marge opérationnelle sont inférieures à celle du Groupe. Cohérent avec le Plan Leap 2028.

ENGIE (Satellite) a remporté 4 projets de transmission électrique au Pérou et va construire plus de 400 km de nouvelles lignes. Un investissement de 230 millions de dollars dans de nouveaux actifs régulés, pour une mise en service en 2031.

JABIL rejoint notre liste Satellites US: le groupe américain de services de fabrication électronique (EMS), référencé chez Nvidia, Amazon et Meta voit ses projections de croissance de ventes et de résultats régulièrement relevées depuis le début de l’année. On anticipe une croissance moyenne des BPA de c.25% p.a. à 2028, pour un PEfwd de 21x, soit un PEG de moins de 1x.

(Satellite): extension de la collaboration avec une société américaine, ajoutant deux produits destinés à la fabrication commerciale, avec des options pour deux programmes supplémentaires. L’accord est multisite, couvrant l’ensemble des sites US et complété par des capacités en EU. L’annonce est positive, mettant en évidence le besoin d’externalisation des sociétés biopharmaceutiques.

Graphique du jour

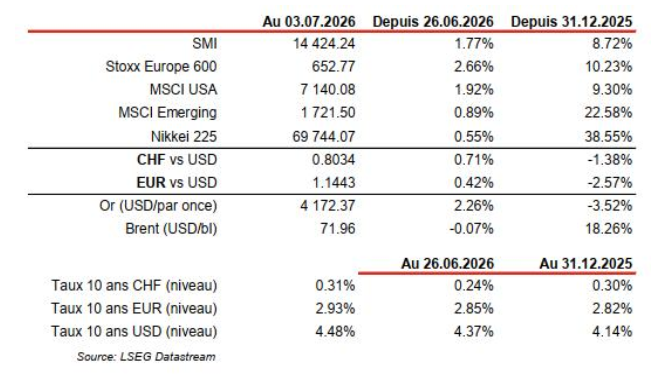

Performances