Economie

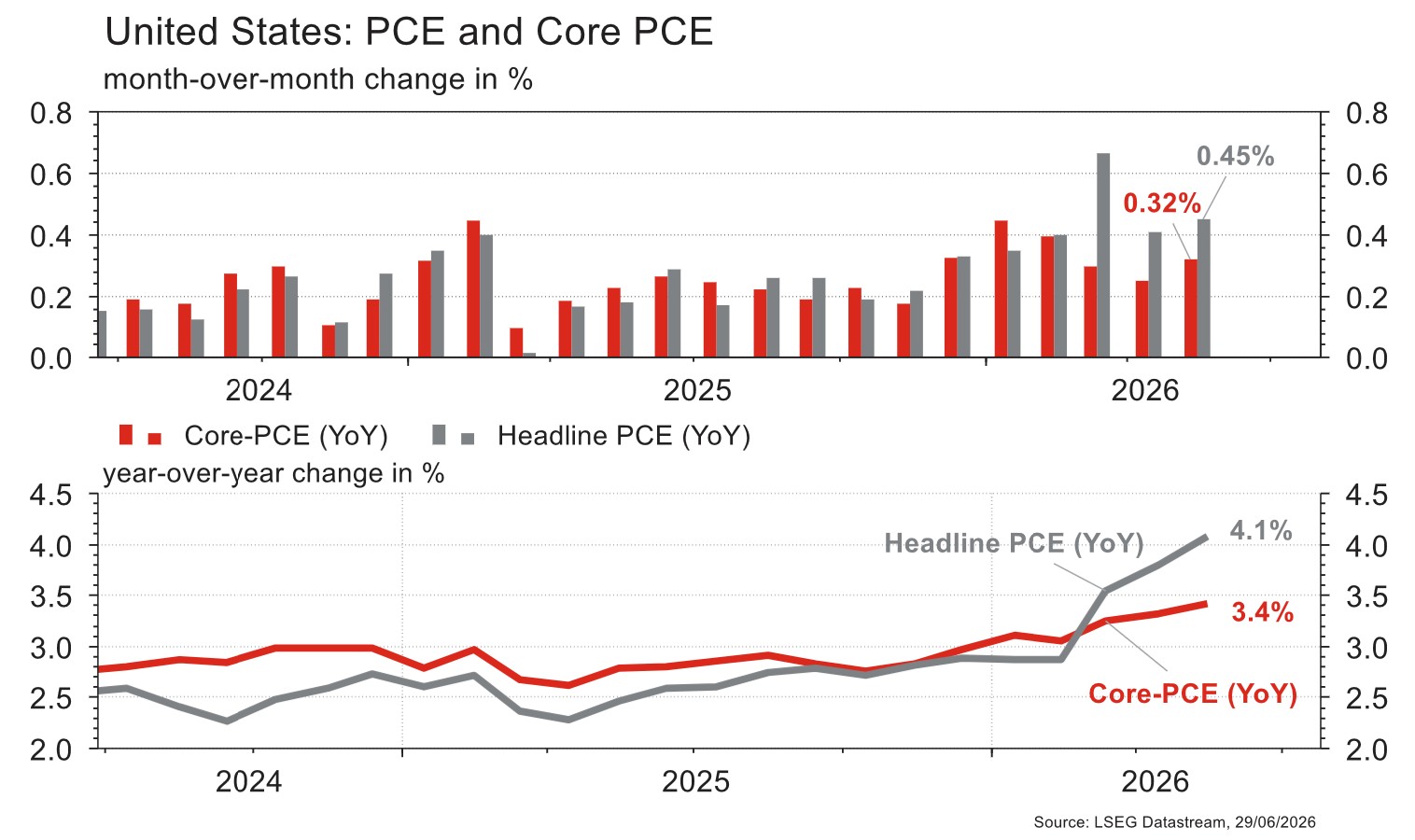

Aux Etats-Unis, l’inflation PCE, à +0,45% m/m en mai et Core PCE, à 0,3% m/m et 3,4% a/a est ressortie en ligne avec les attentes, les indices PMI de juin s’affichent au-dessus du consensus: Manufacturier (55,7, +0,6 pt) et des Services (51,3, +0,6 pt) et les commandes de biens durables reculent de -4,5% en mai vs -4,8% attendu. En zone euro, les indices PMI de juin sont plus mitigés: Manufacturier 51,3 (-0,3 pt, vs 51,6 attendu) et Services 48,9 (+1,2 pt, vs 48,7 attendu), l’indice de confiance du consommateur se redresse à -17,7 (+1,3 pt) mais déçoit vs -17,0 attendu. Enfin les investissements directs étrangers en Chine continuent de reculer, à -8,6% a/a en mai après -10,3% en avril.

Intelligence artificielle

OpenAI a lancé GPT-5.6 en préversion limitée, avec trois versions: Sol («frontier»), Terra (coût/performance) et Luna (rapide/économique). L’accès reste réservé à un petit nombre de partenaires validés, à la demande de Washington. Comme pour Anthropic, le même constat s’impose: les modèles gagnent en puissance, mais leur déploiement commercial pourrait désormais se faire de manière plus progressive et plus encadrée.

Obligations

Aux US, le 10y terminait en baisse de 8 pb sur la semaine, soutenu essentiellement par les perspectives d’une fin du conflit en Iran et d’une reprise du trafic dans le détroit d’Ormuz. Les chiffres économiques étaient plutôt positifs, avec des PMI manufacturier et des services en croissance et des inscriptions au chômage légèrement sous les attentes. En Europe, le Bund 10y baissait de 14 pb et l’OAT 10y de 11 pb, soutenus par des PMI des services toujours en nette contraction. Cette semaine, le marché sera attentif aux JOLTS de mai et aux ISM de juin aux US.

Sentiment des traders

Bourse

La semaine, écourtée aux US pour «Independence Day», commence dans le vert et sera chargée, avec les ISM, le PMI, les commandes industrielles et les statistiques de l’emploi alors qu’en zone euro, CPI et chômage seront publiés. Côté micro, nous aurons les résultats de Nike et General Mills. La situation géopolitique toujours incertaine pourrait jouer des tours à des indices toujours bien disposés.

Devises

Après des échanges de tir ce week-end entre Iraniens et Américains, le $ consolide à $/CHF 0,8088 et $/JPY 161,80. Les chiffres de l’emploi US cette semaine devraient réanimer la volatilité. L’€ tente un timide rebond à €/$ 1,1408, sans cassure de la rés. 1,1450, nous anticipons un test du sup. 1,1276. Le CHF reste ferme à €/CHF 0,9225, sup. 0,9175, rés. 0,9266. La £ reste sous pression à £/$ 1,3222, sup. 1,3160, rés. 1,3325. L’or est à 4063$/oz, sup. 3886, rés. 4220.

Marchés

La hausse de l’inflation PCE-Core PCE n’a pas empêché les taux 10 ans US de poursuivre leur repli, grâce au discours de Kevin Warsh la semaine précédente et au nouveau recul du baril (Brent -10,5%). Les obligations souveraines progressent donc de 0,7% (US) à 1,2% (Europe). Les actions n’en profitent pas (US -2,0%, Nasdaq -3,3%, Europe 0%, Japon -2,7%, Emergents -4,5%). En cause: le recul du secteur Technologique, notamment des hyperscalers. Le marché réévalue le risque d’explosion de la facture d’investissements IA. Nous suivrons cette semaine: indices PMI, rapport sur l’emploi, confiance du consommateur pour juin aux US, indices de confiance économique de juin et taux de chômage de mai en Europe et indices PMI officiels et S&P de juin en Chine.

Marché suisse

A suivre cette semaine: les ventes de détail en mai, le baromètre de conjoncture du KOF et les indices PMI des directeurs d’achat en juin, les chiffres d’inflation de juin et les volumes de la BNS au premier trimestre sur les marchés des devises.

Aucun évènement ou publication de sociétés significatif n’est attendu.

Actions

APPLE (Core Holding) illustre la transmission progressive du coût de l’IA au consommateur final. Avec la hausse des prix de la mémoire et du stockage, le groupe a ajusté les prix de certains Mac et iPad afin de préserver ses marges. En parallèle, Apple aurait demandé à Washington l’autorisation d’acheter de la DRAM à CXMT, fournisseur chinois sensible. Le dossier confirme que la «supply chain» devient autant géopolitique qu’industrielle, un terrain où Tim Cook conserve une vraie capacité d’arbitrage entre Pékin et Washington.

ROCHE (Core Holding) lance AXELIOS 1, une plateforme de séquençage de nouvelle génération, permettant un séquençage complet du génome le jour même avec des résultats précis en quelques heures. La plateforme offre davantage de précision, de rapidité d’analyse, de rendement, et son lancement soutiendra la croissance de la division à horizon 2030 (attendue à +5-8%/an).

VOLKSWAGEN (Satellite): selon les médias, VW envisage de supprimer 100’000 postes de travail et de fermer quatre usines en Allemagne. S’il est confirmé, ce plan (qui devrait être présenté au Conseil de Surveillance le 9 juillet) serait le plus important de l’histoire du Groupe. VW cède par ailleurs 51% de Everllence (moteurs, turbomachines et décarbonisation) à Bain Capital pour 7,4 milliards d'euros, à comparer à une valeur d’actif au bilan de 3,4 milliards pour 100%. Bref, restructuration des activités et du portefeuille en vue.

Graphique du jour

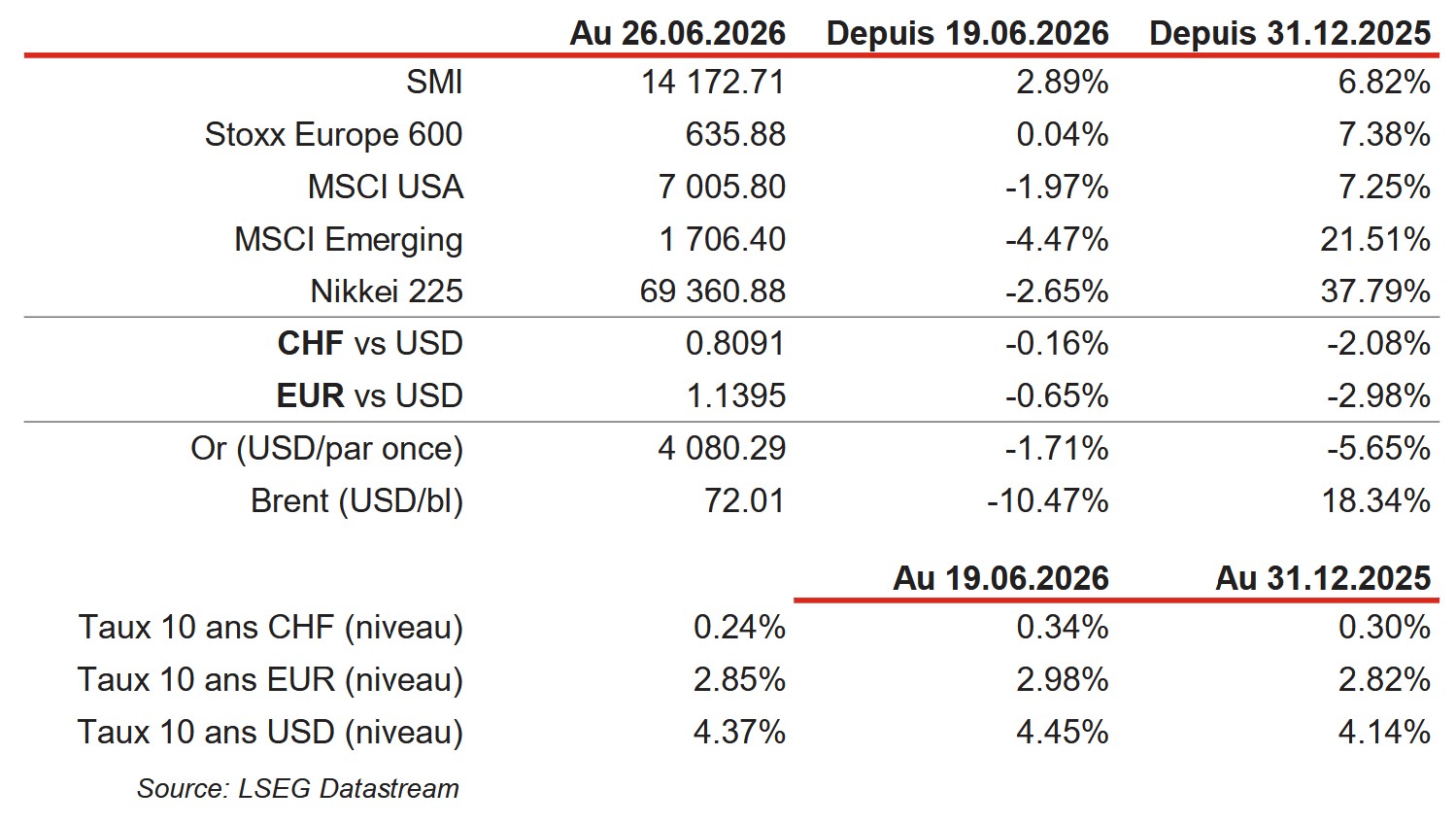

Performances