Economie

Les statistiques publiées aux Etats-Unis ont été plutôt encourageantes. La croissance du PIB au T1 a quelque peu déçu (+2% t/t annualisée vs +2,3% est.), mais la composition rassure. La vigueur des investissements est confirmée par la hausse des commandes de biens d’équipement (hors défense et aviation) en mars (+3,3% m/m vs +0,5% est.). L’ISM manufacturier est inchangé à 52,7 en avril (vs 53,2 est.), en territoire d’expansion. Dans la zone euro, les indices de confiance de la CE ont tous déçu en avril: économie (de 96,2 à 93 vs 95,1 est.), industrie (de -7 à -7,7 vs -7 est.) et services (de 4,1 à 0,9 vs 3 est.). La croissance du PIB au T1 a été de 0,1% t/t, inférieure aux attentes (+0,2%). En avril, l’inflation accélère, sans surprise, de +2,6% a/a à +3%. En Chine, le PMI manufacturier est stable à 50,3 en avril (vs 50,1 est.) mais celui des services recule de 50,1 à 49,4 (vs 49,8 est.).

Intelligence artificielle

Une étude récemment publiée valorise le marché des circuits intégrés photoniques à 150 milliards de dollars à horizon 2033, porté par les interconnexions optiques nécessaires aux clusters IA. Au-delà des prévisions, les mouvements stratégiques s’accélèrent: Marvell a acquis Polariton Technologies en avril pour pousser ses débits vers 3,2T, tandis que Lumentum a noué un partenariat avec NVIDIA à l’OFC 2026 pour la prochaine génération d’optiques AI. Le passage du cuivre à l’optique devient un enjeu critique des data centers IA.

Obligations

Aux US, le 10y prenait 7 pb sur une semaine de réunion de la Fed, qui a gardé ses taux inchangés mais où trois membres soutenaient une hausse. Des inscriptions au chômage sous les attentes et un ISM manufacturier inchangé soulignent une relative résilience de l’économie pour l’instant. En Europe, l’OAT 10y prenait 6 pb et le Bund 10y en prenait 2 alors que la BCE gardait aussi ses taux inchangés mais ouvrait la voie à une hausse en juin, soulignant que les données économiques d’ici là seraient décisives. Cette semaine, l’ISM des services et les JOLTS aux US seront scrutés par le marché.

Sentiment des traders

Bourse

Les risques inflationnistes induits par la situation géopolitique et les prix du pétrole impactent peu les marchés. La résilience de l’économie US et la bonne qualité des résultats trimestriels publiés attirent les investisseurs. Les regards se porteront sur le rapport de l’emploi US mais également sur les PMIs en zone euro, alors que les entreprises continueront à publier leurs chiffres.

Devises

Le statu quo des banques centrales et l’impasse géopolitique du conflit Iran-USA ont imposé une faible volatilité aux devises la semaine dernière. C’était sans compter sur l’intervention confirmée de la BOJ (34,5 milliards de dollars): le $/JPY a chuté de 160 à 155,49. Il se traite ce matin à $/JPY 156,88. L’euro se hisse à €/$ 1,1727, sup. 1,1596, rés. 1,1820. Le franc se renforce malgré les avertissements de la BNS à €/CHF 0,9168 et $/CHF 0,7820. Nos fourchettes: €/CHF 0,9100-0,9240, $/CHF 0,7750-0,7930. La livre rebondit à £/$ 1,3570, sup. 1,3450, rés. 1,3650. L’or est en légère baisse à 4'586 $/oz.

Marchés

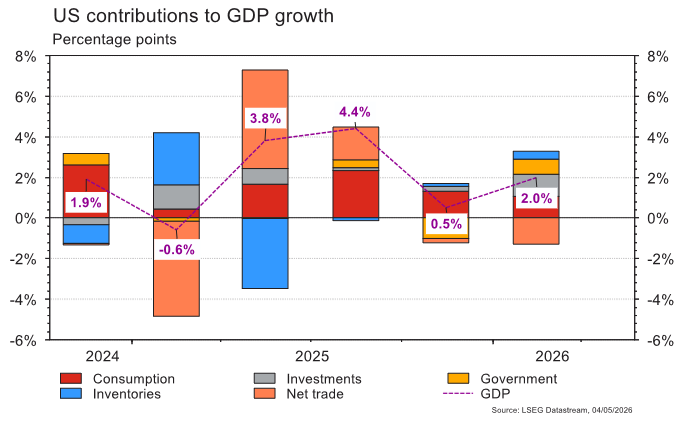

Les principales banques centrales (Fed, BCE, BoE, BoJ) ont conservé leurs taux directeurs inchangés. Les marchés ont plutôt interprété leurs messages comme étant moins restrictifs qu’attendu, sans néanmoins empêcher aux taux souverains à 10 ans de remonter de 7 pb en dollar et de seulement 2 pb en euro. Les actions évoluent en ordre dispersé (US: +0,9%, Europe: +0,2% et émergents: -0,5%). La dépréciation de l’indice dollar de 0,4% ne favorise pas l’or (-1,8%), victime de la hausse des taux et de celle du pétrole (+2,6%). À suivre cette semaine: ISM des services, balance commerciale, confiance des ménages (Univ. du Michigan) et rapport sur l’emploi aux Etats-Unis; indices de confiance de la CE (économie, industrie et services), PIB T1, indice des prix à la production, ventes de détail et confiance des investisseurs (Sentix) dans la zone euro; réserves de change en Chine.

Marché suisse

A suivre cette semaine: indicateur de l’emploi T2 (KOF), indices PMI des directeurs d’achat avril, inflation avril (OFS), sondage conjoncturel (KOF), chômage avril (Seco), réserves de devises à fin avril (BNS) et climat de consommation avril (Seco).

Les sociétés suivantes publieront des chiffres: Geberit, Alcon, Logitech, Lastminute, Swiss, Avolta, AMS Osram, Montana Aerospace, Swiss Re, Valiant, Swisscom, Landis+Gyr, Lonza et Clariant.

Actions

Nous réintégrons AMAZON dans notre liste Core Holding US afin de capter la réaccélération d’AWS ainsi que le redressement du FCF dès 2027, actuellement comprimé par le cycle de Capex. Au sein des Mag 7, Amazon nous parait être le titre le mieux positionné pour l’année 2026.

ASTRAZENECA (Core holding): le comité exécutif de la FDA a voté contre l’approbation de camizestrant (anti-SERD) dans le cancer hormonodépendant présentant une mutation ESR1, en raison de 1/ la conception de l’essai, reposant sur l’utilisation d’un biomarqueur innovant (pas encore considéré comme une référence), et 2/ de l’absence à ce stade des données de survie globale (pas encore matures). L’impact sur le titre est limité, le potentiel de ventes anticipé par le consensus lié à cette indication étant modeste.

ATLAS COPCO (Core Holding) a clôturé l’acquisition de l’américain LACO, spécialisé dans les tests de vide et de fuite, dont le chiffre d’affaires 2025 s’est établi à 25 millions de dollars. Le groupe réalise une vingtaine d’acquisitions de ce type par an.

SECTEUR ÉNERGIE: l’Opep+ ne compte plus que 7 membres, après le retrait des émirats arabes unis: Arabie saoudite, Russie, Irak, Koweït, Kazakhstan, Algérie et Oman. Le nouveau groupe augmentera sa production de 188 kbl/j en juin.

ENGIE (Satellite) et l’Etat belge ont annoncé être en négociations exclusives pour la reprise par la Belgique du parc nucléaire d’Engie en Belgique. Une opération qui clarifierait le cas d’investissement sur Engie.

Graphique du jour

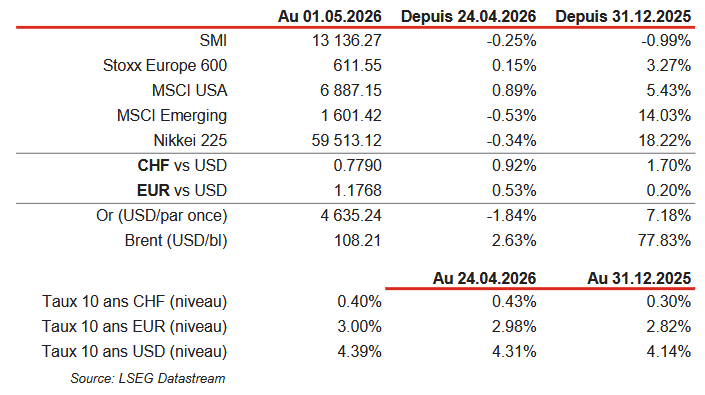

Performances