L’indice MSCI en hausse de 12%. La Chine pourrait être la première puissance à se remettre de la crise.

Les principaux marchés boursiers sont proches de clore novembre sur de nouveaux records, renforcés par l’espoir de la fin de l’état d’urgence sanitaire grâce à l’arrivée des vaccins contre le COVID-19. L’optimisme a persisté même si, le nombre de nouvelles infections restant très élevé, les Etats-Unis et les pays européens ont réinstauré des contrôles sur l’activité et les voyages.

L’indice MSCI des marchés boursiers mondiaux est en hausse de 12% depuis le début du mois, un exploit qui a eu pour épicentre l’Europe, avec les indices actions des pays les plus vulnérables, à Milan, Madrid ou Paris en tête de course. Les titres des secteurs qui ont le plus souffert des mesures de distanciation sociale, avec comme cas typiques les cycliques comme les compagnies aériennes, les croisières et les pétrolières, ont fortement rebondi ainsi que les valeurs financières. La banque centrale européenne a signalé que les banques pourraient à nouveau verser des dividendes à partir de l’année prochaine. Les prêteurs devront convaincre les régulateurs que leurs bilans sont suffisamment solides pour survivre à la pandémie. Les détaillants sont aussi revenus en force avec les réouvertures de magasins. H&M et Inditex ont progressé de plus de 30% au détriment des vendeurs en ligne tels Zalando. Les entreprises les plus performantes du secteur vont probablement voir une révision importante des perspectives de croissance de leurs bénéfices.

La plus forte propension au risque a aussi été favorisée par le déblocage en cours de la situation post-vote aux Etats-Unis. Donald Trump ne s’oppose plus au transfert de pouvoir à l’administration de Joe Biden, ce qui devrait permettre une transition sans heurt majeur et réduit par conséquent l’incertitude notamment en matière de commerce international et de politique étrangère. Ceci stimule l’enthousiasme concernant la mise en œuvre du plan de relance budgétaire. Par ailleurs, l’arrivée annoncée de Janet Yellen, ancienne présidente de la Fed, en tant que secrétaire au Trésor est perçue comme un cadeau de Noël avant l’heure. Cette nomination laisse augurer un meilleur alignement des politiques monétaire et fiscale.

Les indications positives du point de vue de l’économie sont aussi encourageantes. L’accélération du secteur manufacturier en Chine sur le mois de novembre, avec l’indice PMI à 52,1, signale le meilleur résultat depuis 2017. L’économie chinoise pourrait être la première puissance majeure à se remettre des dégâts de la crise de coronavirus.

Le cours du pétrole est sous pression, en attente de la réunion de l’Opep et de ses alliés, pour décider ou non d’étendre les coupes de production à 2021.

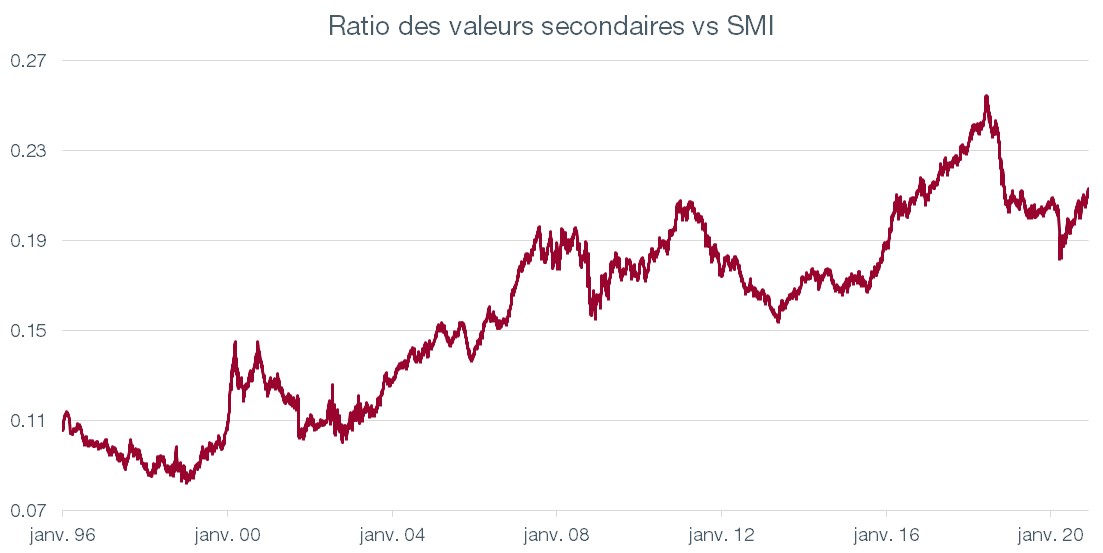

La structure du marché actions suisse est très particulière. Comme on le sait, les trois poids lourds de la cote helvétique dominent les indices suisses de manière écrasante. A elles seules, Nestlé (19,7%), Roche (14,2%) et Novartis (13,4%), pèsent, en cumulé, plus de 47% de l’indice de référence SPI. Cette proportion atteint même 50,8% dans l’indice SMI listant les 20 plus grandes capitalisations du marché suisse.

Cette structure concentrée en valeurs dites défensives, à laquelle on pourrait ajouter aujourd’hui Swisscom et peut-être même Alcon, forme un groupe de titres perçus par les investisseurs comme un bloc «refuge» que l’on pourrait qualifier de proxy obligataire dans un environnement de taux négatifs. Ce phénomène s’illustre lors de phases de stress où les investisseurs cherchent à réduire le risque.

Ce groupe de titres joue alors, un peu comme les obligations de bonne qualité, un rôle de valeur refuge, reléguant au second plan la notion de valorisation fondamentale.

En absolu, notons que les fondamentaux ne sont probablement pas excessifs à ces niveaux pour les deux pharma helvétiques vedettes. Mais dans la phase de marché qui s’installe aujourd’hui (proximité d’un vaccin et fin perceptible des mesures de confinement) se sont les valeurs secondaires qui semblent le mieux positionnées après avoir subi un contre-coup marqué.

Le ratio entre les valeurs secondaires et l’indice des grandes capitalisations s’est retourné depuis fin avril et les valeurs secondaires surperforment, depuis cette date, les blue chips de plus de 12%. Ce mouvement pourrait bien se poursuivre voire même s’accélérer au cours des prochains mois.