Baisse du commerce mondial. Bons chiffres des grandes banques aux Etats-Unis.

Le Brexit a dominé l’actualité, suite au pacte entre le premier ministre britannique Johnson et l’Union européenne concernant un parcours de sortie de l’UE. Les valeurs bancaires et la livre sterling ont notamment réagi positivement. Le vote favorable a été perdu de peu, le Parlement demandant une prorogation pour pouvoir approuver entre temps toute la législation. L’incertitude reste mais un nouveau referendum semble peu probable, l’opposition travailliste étant divisée.

Sur le front de la guerre commerciale sino-américaine, il y a beaucoup de flou concernant sur quels points exactement portaient l’accord. Pékin s’engagerait à acheter pour plus de 50 milliards de dollars de produits agricoles, ce qui représente deux ans des importations habituelles. La route est longue mais ce qui importe c’est que les deux pays poursuivent les discussions.

Du côté conjoncturel, le ralentissement du volume du commerce mondial (1,1% prévu par le FMI) a des effets évidents, sur l’Allemagne en particulier. Les exportations japonaises souffrent aussi, en chute de -5,2% sur un an en septembre. Les indicateurs PMI manufacturiers de la zone euro sortiront jeudi. Une amélioration est attendue à 46,2 en octobre, mais on reste au-dessous de la limite d’expansion (50). Les ventes au détail américaines sont en chute de -0,3% sur un mois et la production industrielle a baissé de -0,4%, mais la grève chez General Motors y serait pour beaucoup. Le PIB chinois pour le troisième trimestre 2019, à 6% sur un an, soit le plus faible rythme de hausse depuis les années 90 a choqué. Si on se penche toutefois sur les détails, la contribution de la consommation à la croissance progresse (60,5% contre 55,2% au second trimestre). C’est ce que veulent les autorités. La production industrielle a avancé de 5,8% en septembre et il reste de la place pour plus de stimulus monétaire car l’accélération des prix est confinée aux denrées alimentaires (porc).

La saison des résultats a débuté et, mis à part quelques avertissements sur bénéfices dévastateurs en Europe (Renault, Danone), les chiffres sont en moyenne supérieurs aux attentes. Ceux des grandes banques américaines (JP Morgan et US Bank surtout) et la remontée des taux longs sont encourageants pour le secteur. Dans un contexte de ralentissement économique, les politiques accommodantes des banques centrales devraient continuer de soutenir les valorisations des marchés actions. Aux Etats-Unis, les attentes d’inflation ont baissé, ce qui plaide en faveur de nouvelles coupes de taux par la Fed.

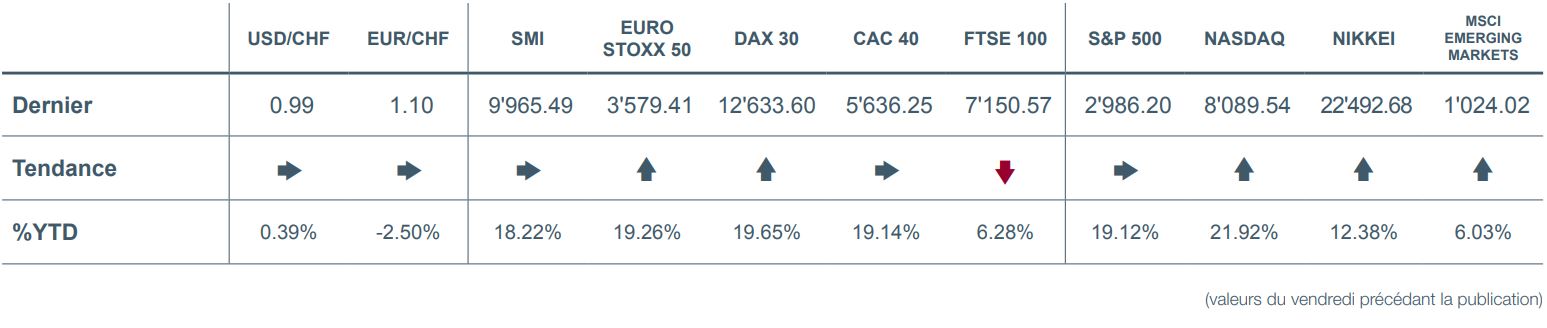

.JPG)

Nestlé a publié un résultat globalement conforme aux attentes avec une croissance organique de 3,7%, portée par les Etats-Unis et la forte croissance des pays émergents (excepté la Chine) sur les neuf premiers mois de l’année.

Toutes les catégories de produits ont enregistré une croissance positive, soutenue particulièrement par les produits pour animaux domestiques et le café, qui devraient permettre d’atteindre un résultat opérationnel de 20 milliards de francs, malgré une baisse des prix sur le café en Europe.

Seule ombre au tableau est le secteur des eaux en bouteille dont les ventes ont décliné de 0,5%, suite à une saison estivale décevante en Europe. Afin de mieux répondre à l’évolution des préférences des consommateurs, une restructuration s’impose. L’entité Nestlé Waters est née en 1992 suite à l’acquisition de Perrier et regroupe une cinquantaine de marques. Le but de la restructuration est d’avoir une gestion locale de l’activité, et non plus globale, en devenant une unité d’affaire stratégique pour atteindre une croissance en ligne avec le secteur (5-7% par année).

Nestlé a validé ses objectifs pour 2019, avec une croissance organique de 3,5% et une marge opérationnelle de 17,5%.

La multinationale a d’ailleurs annoncé un programme de rachat d’actions et/ou superdividende pour 20 milliards de francs. Le programme sera financé d’une part par la vente de la filiale Skin Health (produits dermatologiques), pour 10,2 milliards de francs, et par la forte capacité du groupe à générer du Cash-Flow.