Trouver du rendement dans des marchés chers, donc sans prendre trop de risque, devient un vrai casse-tête. Les classes d’actifs peu liquides sont du coup privilégiées.

Les stratégies d’allocation d’actifs des assureurs jouent un rôle clef dans leur capacité à bien maîtriser les risques au sein de leur passif (risque de liquidité, de taux, de devise) pour leur assurer à la fois une bonne solidité financière et leur permettre d’honorer les engagements pris vis-à-vis de leurs clients.

Or construire une allocation d’actifs que la plupart des options pour ce faire (actions, obligations) sont chères constitue un défi croissant, révélé par une récente enquête réalisée par Goldman Sachs Asset Management.

Si le risque politique a largement dominé l’année 2017, les principaux risques identifiés pour 2018 sont le retour de l’inflation et la normalisation des politiques monétaires, ainsi que le risque de récession aux Etats-Unis.

Le regain de volatilité sur les marchés en début d’année et la remontée des taux longs, illustrée ces derniers jours par le passage symbolique de 3% par le rendement à 10 ans des bons du Trésor (plus haut niveau depuis 2014) ajoute aux difficultés de l’exercice de construire une allocation d’actifs pour le long terme.

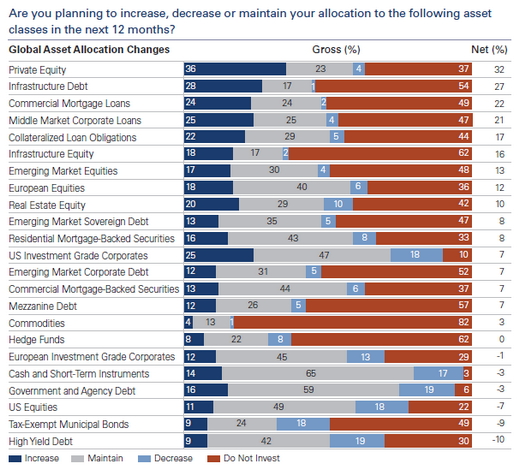

Pour répondre à ce défi, les assureurs sondés considèrent de plus en plus une augmentation de la part des actifs moins liquides dans leur allocation, en regardant du côté du private equity, de la dette d’infrastructure ou des prêts aux entreprises (dette privée). Ils envisagent pour la plupart de réduire leur allocation aux actions américaines et aux obligations haut rendement.

L’investissement socialement responsable (ESG) prend une part croissante dans le processus de construction des allocations. 40% des sondés évoquent la prise en compte des critères ESG dans leur prise de décision (32% en 2017). L’intelligence artificielle fait également son irruption dans les processus de prise de décision.

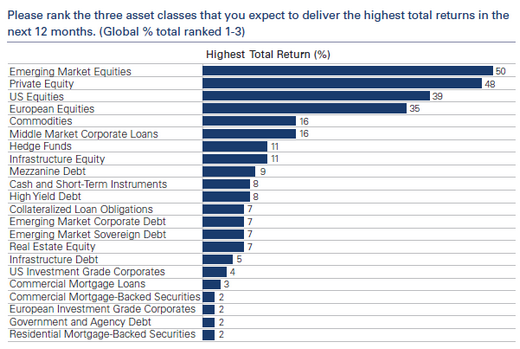

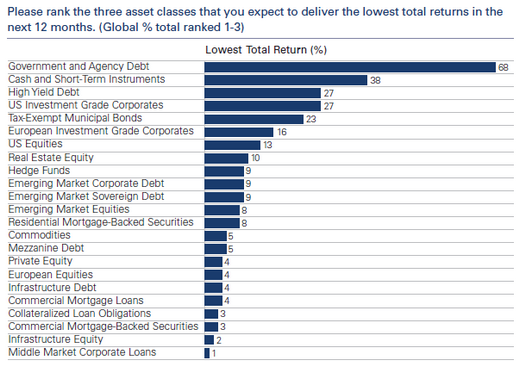

L’enquête montre parfois des résultats paradoxaux entre l’attractivité d’une classe d’actifs et l’intention en termes d’allocation. Ainsi, les actions émergentes, le private equity, les actions américaines et européennes font partie des classes d’actifs offrant un potentiel de rendement attrayant selon les personnes interrogées. A l’inverse, les obligations gouvernementales, le cash, le haut rendement et le crédit américain sont les classes d’actifs les plus citées en matière de perspective de rendement peu attrayantes.

Mais lorsqu’il s’agit de choisir des classes d’actifs pour une allocation, la proportion d’investisseurs qui maintiennent leur exposition aux obligations gouvernementales, au crédit, aux liquidités voire au haut rendement domine la plupart du temps.

Les modifications se font le plus souvent à la marge. Elles montrent néanmoins une préférence claire pour les classes d’actifs moins liquides, preuve qu’un nombre croissant d’investisseurs institutionnels sont prêts à renoncer à la liquidité pour peu qu’ils trouvent un rendement satisfaisant.

Les mouvements les plus importants concernent le haut rendement, classe d’actifs qui a déjà subi des mouvements de décollecte importants ces derniers trimestres, comme le montrent régulièrement les statistiques de flux de Morningstar.

«Les assureurs estiment en général que l’on arrive à la fin d’un environnement de taux bas, de faible volatilité et ont ajusté de facto leurs attentes», écrivent les auteurs de l’étude. 50% des sondés considèrent que leur palette d’opportunités s’est détériorée.

En Europe, les assureurs envisagent d’accroître légèrement leur exposition aux actions et de réduire la part du crédit ainsi que le risque de duration.

Si les classes d’actifs qui exposent à la croissance (private equity, marchés émergents, actions américaines) sont davantage considérées, les perspectives de rendement futur ont été revues à la baisse. Les assureurs, comme la plupart des investisseurs, n’ont pas fini de jouer aux équilibristes.