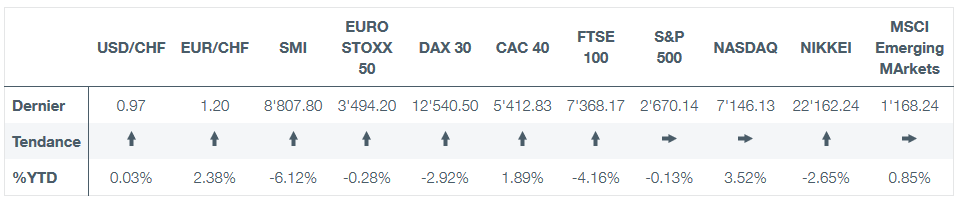

L‘euro repasse au-dessus de 1,20 franc. Allocution attendue de M. Jordan ce vendredi.

Pour la première fois depuis janvier 2015, le taux de change EUR/CHF a dépassé le niveau de 1,20 franc suisse pour 1 euro, qui était historiquement la barrière la plus défendue dans le marché des devises. La Banque Nationale Suisse (BNS) avait soutenu son taux de change minimum jusqu’au début de l’année 2015 en achetant massivement la monnaie unique. Le retour au fameux niveau de 1,20 est un soulagement pour la BNS. En revanche, elle reste supportrice d’un franc plus faible à long terme. Pour cette raison, dans une première déclaration à Bloomberg, le président Thomas Jordan a annoncé que la BNS ne changera pas sa politique monétaire, car la situation reste «fragile» et «vulnérable». La politique monétaire de la BNS demeure expansionniste avec les taux d’intérêt négatifs et se garde le droit d’intervenir sur le marché des changes si nécessaire. L’allocution de M. Jordan ce vendredi est très attendue.

On peut spéculer sur les raisons de la baisse du franc suisse mais les experts en devises avaient depuis un moment souligné que le franc n’agissait plus comme monnaie de refuge. Malgré les risques géopolitiques, peu d’argent supplémentaire a afflué en Suisse. De plus, les capitaux étrangers sont en train de quitter le franc pour l’euro suite à la normalisation de la politique monétaire de la Banque Centrale Européenne.

Depuis l’été dernier, l’euro s’est renforcé de plus de 10% contre le franc suisse. Quelles sont les effets sur les entreprises suisses? En principe un euro plus fort est une bonne nouvelle pour ces dernières et surtout pour les petites et moyennes capitalisations. Ces entreprises génèrent une forte proportion de leurs ventes en euro et voient leur compétitivité augmenter par rapport à leurs pairs européens. Les Blue Chips sont plus globales dans leurs activités et ne sont pas uniquement exposées au taux EUR/CHF.

Avec ce retour à 1,20, les spécialistes sont assez divisés sur l’évolution du cours. Certains suggèrent que la hausse au-dessus de ce niveau pourrait déclencher une certaine euphorie pour atteindre des niveaux de 1,25. D’autres suggèrent une vague de prises de bénéfices avec une baisse vers les 1,15 et que le «plancher» d’alors serait le nouveau «plafond» d’aujourd’hui. Nous sommes d’avis que le potentiel d’appréciation de l’EUR/CHF à un niveau supérieur à 1,20 est limité.

ABB (ISIN: CH0012221716, prix: 23,68 francs)

ABB a publié ses résultats au premier trimestre qui s’avèrent être les meilleurs des trois dernières années. Ajustés des éléments de change et d’acquisition, le chiffre d’affaires s’inscrit en hausse de 1% et les entrées de commandes de 6%.

Le bénéfice net se replie de 21% mais cette pseudo contre-performance n’est est pas une. En effet, le bénéfice du 1er trimestre 2017, servant de base au calcul, avait été grandement favorisé par la vente des câbles à haute tension.

Le point à retenir de cette publication est sans conteste le redressement de la division «Power grids» (équipements pour réseaux électriques) dont les marges flirtent avec l’objectif de minimum 10% fixé par la direction (actuellement 9,7%). Cette division qui a fait l’objet de toutes les polémiques attisées par le fonds activiste Cevian Capital souhaitant sa scission, reprend enfin des couleurs. De quoi donner raison à «l’entêtement» de la direction qui a lutté pour la conserver au sein du groupe.

La publication a été très bien accueillie par le marché. ABB dispose d’un bilan très solide et nous apprécions tout particulièrement son positionnement qui devrait bénéficier du développement et de l’intégration des nouvelles sources énergétiques ainsi que de la robotisation des infrastructures industrielles.

Acheter, objectif: 28 francs

Danone (ISIN: FR0000120644, prix: 66,38 euros)

Le groupe a annoncé des résultats trimestriels solides avec une croissance interne au plus haut depuis fin 2014. Les ventes du premier trimestre ont atteint 6,1 milliards d’euros.

Le leader des produits laitiers français enregistre une croissance organique meilleure que prévue de 4,9% alors que le consensus des analystes tablait plutôt sur une croissance autour de 3,9%. Cette forte progression repose en partie sur la consommation de lait infantile en Chine en forte hausse, notamment depuis l’arrêt de la politique de l’enfant unique par le gouvernement.

Cela faisait longtemps que Danone n’avait pas affiché une amélioration simultanée dans toutes les divisions. Le groupe a par ailleurs confirmé viser une croissance à deux chiffres du bénéfice net par action sur l’ensemble de l’année 2018.

Ces chiffres devraient contribuer à la réalisation de leur objectif de croissance du chiffre d’affaires et d’amélioration de leurs marges opérationnelles à horizon 2020, malgré la hausse de l’inflation des matières premières et la volatilité de certaines devises. Ces résultats devraient renforcer la confiance des investisseurs. La valorisation reste attractive à 16 fois les bénéfices estimés 2019.

Objectif: 75 euros