L’ère des taux d’intérêt négatif touche à sa fin prévient Goldman Sachs, ouvrant la voie à un retour durable de la «Value».

«Nous sommes à un point d’inflexion à travers plusieurs changements structures majeurs», avertit d’emblée l’équipe de Peter Oppenheimer, dans une note publiée par Goldman Sachs le 10 février.

Le cycle d’après-pandémie va se traduire par une remontée des taux d’intérêt et une inflation «plus élevée», ce qui est une première depuis 2004.

Les investisseurs devraient donc se préparer à un changement de régime des marchés financiers, où la seule manière de créer de la valeur consistera à choisir les bons actifs pour générer de l’alpha, car les facteurs «macro», qui ont piloté les marchés depuis la crise financière de 2008, seront moins prégnants à l’avenir.

Les stratégistes préviennent également que les investisseurs doivent s’attendre à des performances moins soutenues que par le passé, en grande partie à cause des niveaux de valorisation élevés de nombreuses classes d’actifs, mais qu’en relatif, les actions devraient offrir un meilleur rendement que les obligations.

Enfin, ils s’attendent à un «retour de la ‘Deep Value’», autrement dit les secteurs les plus décotés par rapport à leurs fondamentaux, et qui ont été délaissés par les investisseurs pendant de nombreuses années – figurent dans cet univers en particulier l’énergie et la finance.

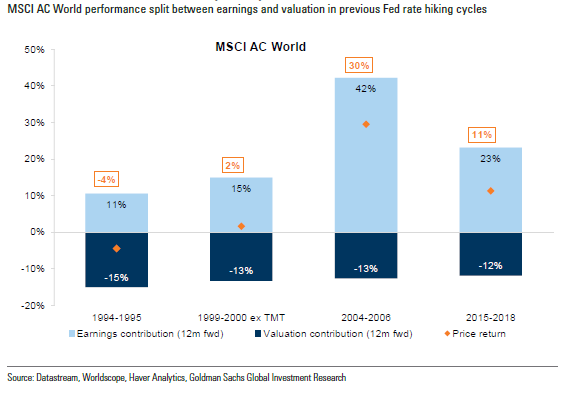

Dans les phases de hausses de taux directeurs des banques centrales, le principal moteur de performance des actions, rappellent les stratégistes de Goldman Sachs, a été la croissance des bénéfices des entreprises.

Entre 2015 et 2018, dernier cycle de «normalisation» de la politique monétaire, la hausse de 11% de l’indice MSCI World a été possible grâce à un bond de 23% des bénéfices, quand les multiples de valorisation reculaient de 12%.

Le nouvel environnement de taux et d’inflation devrait également se traduire par un recul des primes de risque, mouvement qui a débuté il y a un an. Ceci signifie que dans l’absolu, la performance des actions devrait être moins soutenue, selon Goldman Sachs.

Parmi les changements les plus profonds, la banque américaine s’attend à ce que les gouvernements soient plus impliqués dans la vie économique – au regard des niveaux d’endettement et de la taille des plans de relance – et que les salariés prennent une part plus importante dans le partage de la valeur ajoutée.

Tout ceci devrait contribuer à des rotations plus profondes dans les marchés financiers.

Les actifs dits «à duration longue» (Nasdaq, S&P 500, valeurs de croissance) ne devraient plus être les actifs de choix des investisseurs.

A contrario, dans un environnement plus inflationniste (à l’instar de l’épisode 1973-1983 cité par Goldman Sachs), les actifs réels et les matières premières devraient être davantage recherchés.

L’univers d’opportunité pour l’investisseur sera toutefois plus large qu’il y a 40 ans, estiment les stratégistes de Goldman Sachs.

De profonds thèmes sont en train de structurer l’économie contemporaine, comme la lutte contre le changement climatique ou la digitalisation accélérée de l’économie.

«Nous entrons dans une période où l’influence de la technologie a un impact plus large qui touche quasiment tous les secteurs d’activité. A l’avenir, il sera plus difficile de faire la différence entre ce qu’est ou ce que n’est pas une entreprise de technologie, et ceci devrait élargir l’univers d’opportunités à travers davantage de secteurs», écrit Goldman Sachs.

En somme, «nous revenons à un cycle plus ‘normal’ où l’on attend que les investisseurs soient récompensés en prenant des décisions aux niveaux des secteurs et des entreprises au regard de leur potentiel de croissance et de ce qui est intégré dans les cours. Ceci signifie le retour de l’alpha», concluent les stratégistes de la banque d’affaires.