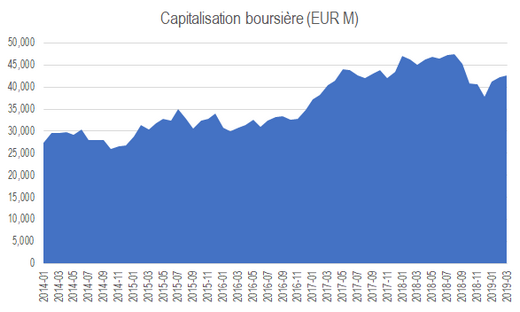

Modeste rebond de la valeur boursière du compartiment, qui gagne 0,9% à 42,6 milliards d’euros.

Le rebond des marchés actions s’est poursuivi en Europe, mais a peu profité aux petites et moyennes valeurs technologiques (telles que définies par Euronext). A fin mars, leur valorisation boursière a augmenté de 0,9% par rapport à fin février, atteignant 42,6 milliards d’euros.

Depuis le début de l’année, la progression atteint 12,5%, ce qui reste modeste après la correction boursière du quatrième trimestre 2018, qui avait fortement impacté l’ensemble des petites valeurs en Europe.

Source : Morningstar Direct

Les pôles technologie et santé, qui constituent les deux poids lourds de l’univers, ont gagné respectivement 1,7% et 0,1%, expliquant en partie la faiblesse du rebond sur le mois de mars.

Les matériaux et la consommation cyclique ont cédé respectivement 1,8% et 0,2%.

Les services collectifs ont enregistré la plus forte progression sur le mois, avec un gain de 5,6%.

Depuis le début de l’année, l’énergie, la santé et la technologie contribuent le plus au rebond du segment avec des gains de respectivement 43,8%, 17,6% et 11,2%.

.png)

Source : Morningstar Direct

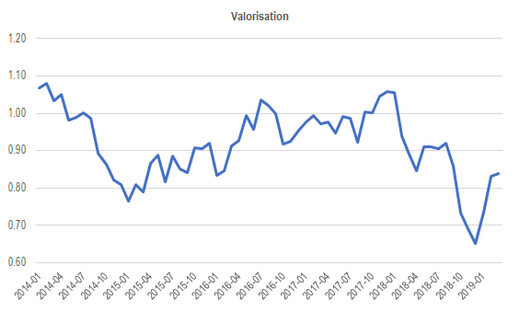

Le modeste rebond du compartiment ne s’est pas accompagné d’une revalorisation significative. Celle-ci se poursuit mais à un rythme bien plus modeste que depuis le début de l’année.

Le ratio moyen cours sur juste valeur quantitative ressort à 0,84x fin mars, contre 0,83x le mois précédent et 0,65x fin 2018. La décote moyenne depuis que l’univers est suivi (janvier 2014) est de 0,92x.

Source: Morningstar Direct

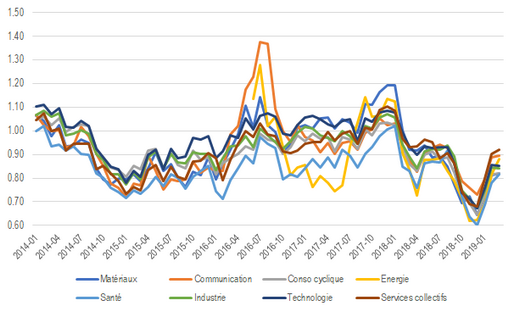

Le marché semble avoir du mal à anticiper une amélioration des fondamentaux du compartiment et ce scepticisme touche l’ensemble des sous-secteurs.

Les plus en retard sont les matériaux, la consommation cyclique et la santé (0,82x). Les services collectifs, les communications se traitent en revanche avec une prime par rapport à l’univers analysé (respectivement 0,92x et 0,90x).

Source : Morningstar Direct

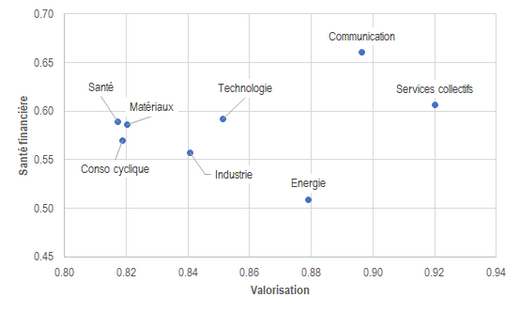

Etonnamment, la relation entre santé financière et valorisation s’est fortement affaiblie entre février et mars, le coefficient de détermination chutant à 8%. Ceci permet sans doute d’expliquer pourquoi la revalorisation des différents sous-secteurs a quelque peu marqué le pas d’un mois sur l’autre.

Source : Morningstar Direct

Titres décotés bénéficiant d’un rempart concurrentiel moyen («Narrow Moat»)

Le vivier de titres décotés s’est fortement enrichi par rapport au mois précédent, passant de 19 à 44.

.png)