La confiance des ménages surprend en passant de 85,9 à 98,1 en juin.

Economie

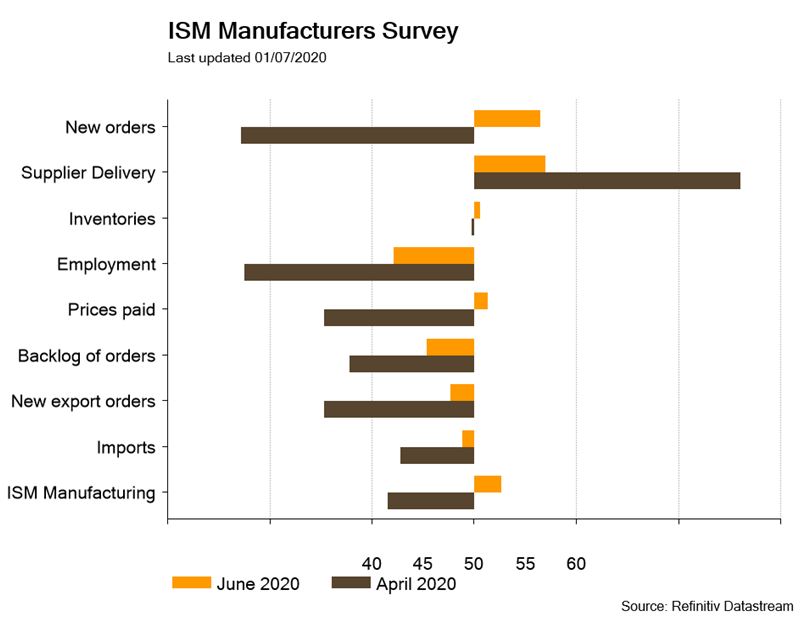

Aux US, le flux de nouvelles confirme une amélioration de l’activité. L’indice ISM manufacturier rebondit plus qu’attendu de 43,1 à 52,6 en juin. La confiance des ménages surprend en passant de 85,9 à 98,1 en juin. Enfin, le rapport sur l’emploi indique que l’économie a créé 4,8 millions d’emplois le mois dernier, bien plus qu’attendu, faisant reculer le taux de chômage de 13,3 à 11,1%. Dans la zone euro, les différents indices de confiance de la CE remontent: de 67,5 à 75,7 pour l’économie, de -27,5 à -21,7 pour l’industrie et de -43,6 à -35,6 pour les services en juin. Le taux de chômage est stable à 7,4% en mai grâce au chômage partiel. Enfin en Chine, PMI manufacturier et des services remontent, tant les officiels (de 50,6 à 50,9 et de 53,6 à 54,4) que de Caixin (de 50,7 à 51,2 et de 55 à 58,4!)

Climat

Selon une étude de Goldman Sachs rapportée par Bloomberg, les investissements dans les énergies renouvelables pourraient dépasser en 2021 ceux consacrés à l’exploration-production de pétrole & gaz pour la première fois de l’histoire et devenir ainsi le premier secteur de l’Energie au sens large. Selon la banque américaine, les investissements dans les énergies renouvelables devraient représenter 16’000 milliards de dollars d’ici à 2030.

Obligations

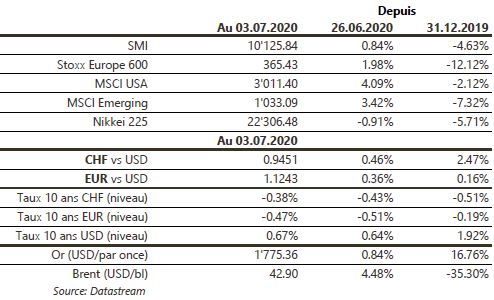

La semaine dernière, dans un contexte favorable au risque, le taux 10 ans US termine en hausse de 3pb. En Europe, le 10 ans allemand monte de 4pb tandis que la périphérie a surperformé avec le 10 ans grec et italien en baisse de respectivement 11pb et 4pb. Le spread Grèce-Italie est désormais négatif de 9pb à 10 ans. Sur le crédit, les spreads High Yield se sont resserrés en Europe (-13 pb) et aux US (-12pb) et ce malgré un volume d’émissions élevé en EUR (€9.1bn) et en USD ($13.4bn).

Sentiment des traders

Bourse

Les marchés européens ouvraient ce matin en forte hausse à la suite des marchés asiatiques. La semaine à venir risque d’être calme avec peu de chiffres macro (ventes de détail en zone euro, PMI et PPI US). La situation sanitaire mondiale sera toujours scrutée, dans l’attente de l’ouverture de la saison des résultats lundi prochain. Nous restons confiants.

Devises

Situation inchangée, le support €/CHF 1.06 tient, la fourchette 1.06 – 1.08 reste d’actualité, support 1.04. Le $ reste faiblard, toujours au-dessous des $/CHF -.95, support -.92. L’€/$ a une chance de voir les 1.1420 si on casse les 1.1350, support 1.1110. Nous sommes neutres/positifs pour la £/$ et £/CHF, objectifs £/$ 1.2650, £/CHF 1.2020. L’or plutôt vers les 1800$ et le Brent à 43$ soutenu par les tensions en moyen orient.

Marchés

Les investisseurs se concentrent plus sur les bonnes surprises économiques que sur l’accélération de la pandémie aux Amériques (et certaines zones en Europe). Ainsi, les actions progressent de 3,3% (MSCI monde), le pétrole de 4,5% et le cuivre de 1,2%; les taux souverains à 10 ans remontent très légèrement, quelques points de base, et les spreads de crédit se resserrent de ~12pb dans le segment à haut rendement US. La légère dépréciation du USD (-0,3%) permet la hausse de 0,8% de l’or. À suivre cette semaine: ISM des services, crédit à la consommation et indice des prix à la production aux US; ventes de détail dans la zone euro; réserves de change, indices des prix à la consommation et à la production et agrégats monétaires en Chine.

Marché suisse

A suivre cette semaine: statistiques d’hébergement mai (OFS), réserves de devises à fin juin (BNS) et chômage juin (Seco). Les sociétés suivantes publieront des chiffres: Geberit (chiffre d’affaires T2), Obseva (résultats études Primrose 1 et 2), Barry Callebaut (volumes/chiffre d’affaires 9 mois) et Ems-Chemie (résultats S1).

Actions

GEBERIT (Core Holding) publie des ventes en recul organique de seulement 10,7% au deuxième trimestre, soit 4,5% au titre du premier semestre. Un résultat remarquable pour un groupe exposé à ~90% à l’Europe. Notre nouvelle valorisation fondamentale s’élève à 506 francs.

KPN (Satellites): les enchères de fréquences pour la 5G ont démarré la semaine dernière aux Pays-Bas. Estimées à une valeur de 1,2 milliard d'euros, ces fréquences vont se répartir entre les trois opérateurs avec des coûts modérés et gérables (500 millions d'euros pour KPN).

PEUGEOT & VOLKSWAGEN (Satellites): les ventes de voitures neuves sur les principaux marchés en Europe enregistrent une amélioration séquentielle marquée en juin (France +1,5% a/a, Allemagne -32% a/a, UK -33% a/a, Espagne -37% a/a) après des chiffres proches de -70% a/a en mai et de -90% a/a en avril. Le marché chinois enregistre son 3e mois consécutif de hausse à +11% a/a en juin.

RELX (Core Holding) légèrement sous pression, eu égard au risque Covid-19. 52% des revenus proviennent des abonnements et représentent donc une certaine protection. Le risque majeur est lié à l’activité Exhibitions (16% des revenus du groupe). Publication le 23.07.

STMICROELECTRONICS (Satellites) continue de bénéficier d’un trend positif. Le marché du SiC et du GaN (deux matériaux utilisés pour les semis de gestion de puissance des batteries) dépassera USD1mia en 2021, tiré par la demande en véhicules électriques (et hybrides) ou le photovoltaïque. STM maîtrise parfaitement ces deux technologies..