Certaines thématiques compensent les faiblesses macro-économiques, estime Morgane Delledonne de Global X.

L’inflation globale et le ralentissement économique ont pesé sur le sentiment des investisseurs qui sollicitent cette année des ETF thématiques plus défensifs qu’en 2022: la cleantech et la medtech se substituent aux grands indices technologiques. Selon Morgane Delledonne, responsable de la stratégie d’investissement en Europe de Global X, les grandes capitalisations qui se sont imposées dans le passé ne domineront plus dans le futur. Entretien.

La réponse dépend de la zone géographique. Aux USA, les ETF mesurent principalement le sentiment retail, car dans ce marché historiquement bien développé autour des produits vanille et des expositions de base, les stratégies plus complexes sont arrivées aux mains des clients retail. Dans l’industrie européenne qui est encore en phase de transition, la gestion passive est dominée par des acteurs institutionnels. Sur un marché mondial de 9 trillions, l’Europe en pèse seulement 2.

L’offre européenne demeure très diversifiée, et les institutionnels se servent d’ETF comme exposition de cash, pour des arbitrages et des re-balancements. Ils sélectionnent les fonds passifs dans les marchés où ils sont les plus compétitifs et où le gestionnaire n’apporte pas de valeur ajoutée. En d’autres termes, les institutionnels préfèrent une exposition passive lorsque l’alpha est difficile à obtenir, afin de capturer le bêta.

Malgré le bruit et la volatilité qui règnent autour des flux, ces derniers donnent de bonnes indications.

En raison de la crise, nous avons constaté un intérêt marqué pour les énergies renouvelables comme l’hydrogène, l’éolien et le solaire. Au niveau mondial, la thématique ETF qui combine les véhicules électriques et les énergies durables constitue le segment le plus investi, ce qui signifie que la transition énergétique n’est plus un objectif à long terme, mais une priorité stratégique et économique à court terme. Nous avons également vu des flux sur des véhicules liés aux matières premières, notamment sur l’uranium, le cuivre et les matériaux rares nécessaires à la transition énergétique et digitale tels que le lithium, le zinc, ou le nickel par exemple.

Ce marché est devenu mature. À force de traquer le Nasdaq, les investisseurs passent à côté d’une pléthore de tendances mondiales. Investir sur des pure players permet de couvrir son portefeuille contre les faiblesses économiques sur le long terme.

La composition des grands benchmarks de la santé est donnée par les entreprises qui ont bien performé dans le passé : c’est le principe de la capitalisation boursière. Mais ces grands groupes ne seront pas nécessairement les acteurs les mieux positionnés dans le futur, à l’aube de l’accélération des tendances numériques, comme la télémédecine. Les entreprises qui ont dominé dans le passé ne vont pas dominer dans le futur.

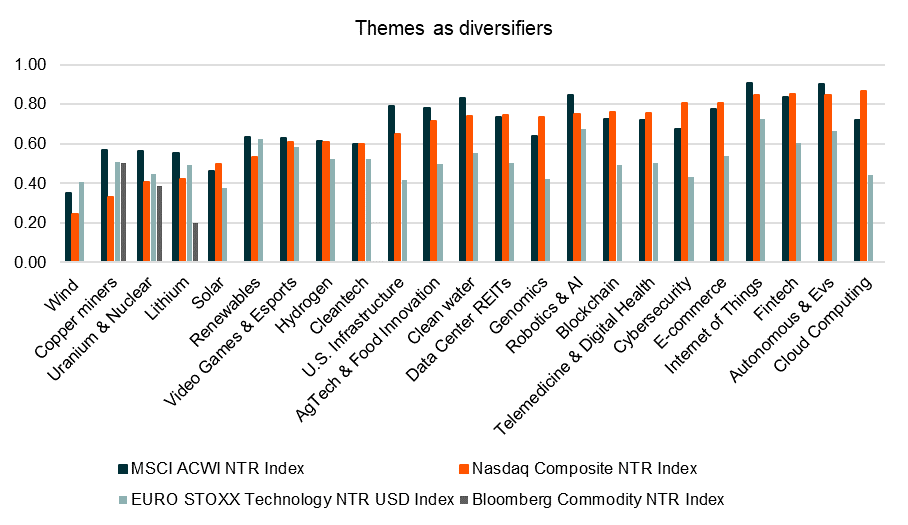

La robotique, la télémédecine, la santé numérique et les technologies propres offrent une meilleure valeur que les indices technologiques plus larges, car leurs titres ont connu d’importantes baisses en début d’année. Leur corrélation avec le Nasdaq et l’Euro Stoxx Technology est autour de 0,7 et 0.5 respectivement, ce qui offre une bonne diversification ainsi qu’un effet de réduction de risque global.

La remontée des taux est déjà bien intégrée dans les cours du marché. Je m’attends à une surprise de fin d’année du côté dovish, et non hawkish. Ce revirement réduira les risques sur les valeurs de croissance sensibles à la hausse des taux. La probabilité d’une correction proviendra plus du risque économique que de taux ; ce qui limitera de nouvelles hausses de taux.