Partie 1. L'accent mis sur la technologie dans l'immobilier a généré de la croissance. Une progression qui devrait se maintenir.

.jpg)

En ce début d’année 2023, chaque classe d'actifs connaît un ajustement qui lui est propre. Une partie de cet ajustement tient aux prévisions d'une éventuelle récession, ce qui explique probablement en partie que les valorisations de nombreux actifs ont autant chuté en 2022. Une partie de cet ajustement concerne notamment les prévisions de relèvement par la Réserve fédérale américaine (Fed) de son taux directeur de 400 points de base supplémentaires (voire plus). Une partie de cet ajustement est lié aux prévisions d'une modération de l'inflation, dont de nombreuses composantes sont déjà en baisse, du moins pour ceux d'entre nous qui s’intéressent à la conjoncture économique américaine.

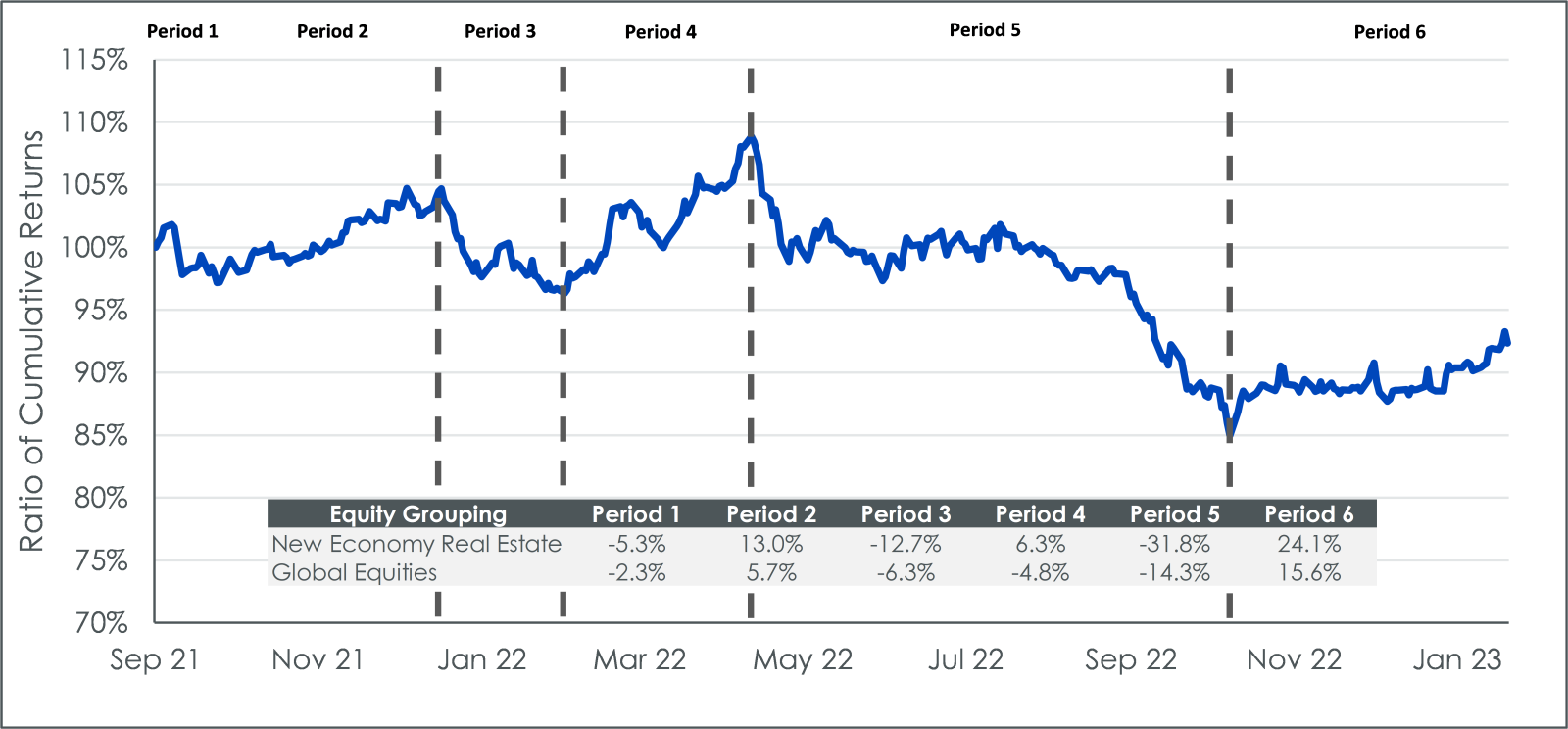

Dans l’Illustration 1, nous avons représenté un ratio de la performance cumulée de l'indice CenterSquare New Economy Real Estate UCITS (immobilier de la nouvelle économie) par rapport à l'indice MSCI ACWI (actions internationales). Si cela peut sembler compliqué, c’est en fait simple d'un point de vue opérationnel:

- si la courbe a une pente descendante de gauche à droite, alors l'Immobilier de la nouvelle économie sous-performe les actions mondiales

- si la courbe a une pente ascendante de gauche à droite, l'Immobilier de la nouvelle économie surperforme les actions mondiales

Pour aider à simplifier les choses, nous avons délimité six périodes définies par la pente de la courbe dont les dates sont indiquées après l’Illustration 1. Notre raisonnement est simplement que de nombreux investisseurs mondiaux envisagent un indice de référence représentatif des actions mondiales et se demandent si certaines stratégies, dans le cas présent une stratégie axée sur l'Immobilier de la nouvelle économie, peuvent enregistrer une surperformance durable.

Notre thèse principale est que les sociétés immobilières de la nouvelle économie offrent parfois une manière différenciée de prendre une «exposition technologique» lorsque les investisseurs cherchent à réduire leur exposition aux sociétés technologiques traditionnelles.

Or nous pouvons approfondir, notamment afin d’examiner trois domaines spécifiques du secteur immobilier. WisdomTree coopère avec CenterSquare, un gestionnaire d'actifs doté d'une expérience et d'une expertise approfondies de l'immobilier, afin de définir une approche de l'Immobilier de la nouvelle économie qui se concentre sur:

- Les antennes relais pour la téléphonie mobile

- Les centres de données

- Les entrepôts industriels qui s'orientent davantage vers le commerce électronique et la technologie

Bien que l'on ne puisse jamais savoir exactement comment une entreprise ou un secteur de marché réagira dans des conditions économiques difficiles, il y a toutes les raisons de croire que ces segments de l'immobilier seront plus résilients que l'immobilier au sens plus large.

Lorsque nous parlons de mutation, nous souhaitons expliquer comment le monde, en peu de temps, a été contraint de s'adapter à un environnement où le travail pour le compte d’une entreprise est passé d’un travail de bureau au travail à domicile et, finalement, à la possibilité de travailler depuis n'importe où. Pour survivre face à cette mutation, de nombreuses personnes et de nombreuses entreprises ont acheté beaucoup de matériel nouveau. Ces achats de produits et services ont eu lieu en grande partie en 2020 et il est peu probable qu'ils soient immédiatement remplacés ou même rachetés à peu près dans les même volumes qu'au cours de cette période tellement unique de notre histoire.

Lorsque nous nous intéressons aux antennes relais pour la téléphonie mobile, un mot a tendance à revenir à l’esprit des observateurs: résilience. Maintenant, si l'objectif est de trouver les segments les plus sensibles à un marché haussier, les antennes relais ne feront probablement pas l'affaire. Elles ont tendance à reposer sur des baux à plus long terme et générer des flux de trésorerie stables et prévisibles. On ne s'attend pas à ce que la valeur perçue des antennes relais enregistre de grandes fluctuations, qu’elles soient haussières ou baissières. Lorsque l'on considère quel type de moteur pourrait générer de la valeur sur le segment des antennes relais, il est plus important de tenir compte du cycle actuel de dépenses dans la 5G des opérateurs de télécommunication. Les dépenses liées à ce cycle s’expliquaient davantage par la nécessité de mettre à niveau les systèmes de manière générale en raison de la demande de clients soucieux de traiter davantage de données, plus rapidement. Cette tendance progresse, apparemment indépendamment des conditions économiques ou de la pandémie.

En revanche, les centres de données ont connu une mutation profonde, ce qui semble logique dans la mesure où si les gens ont véritablement acheté tout ce matériel et ont commencé à travailler depuis leur domicile (et finalement depuis n'importe quel endroit), les centres de données devaient avoir la capacité de prendre en charge les diverses applications de productivité (dont Zoom Video Communications ou Microsoft Teams) à des niveaux de demande considérablement accrus. Si nous examinons les récents trimestres d'activité, 5 sur 6 ont enregistré des records en termes d'utilisation locale de superficies pour les centres de données*. Il est impossible de s'attendre à ce que ce type de tendance se poursuive indéfiniment, mais il est important de se rappeler que même en cas de modération, les utilisateurs ne demandent pas à utiliser moins de données, une telle chose qui n'est pas à prévoir dans un avenir proche.