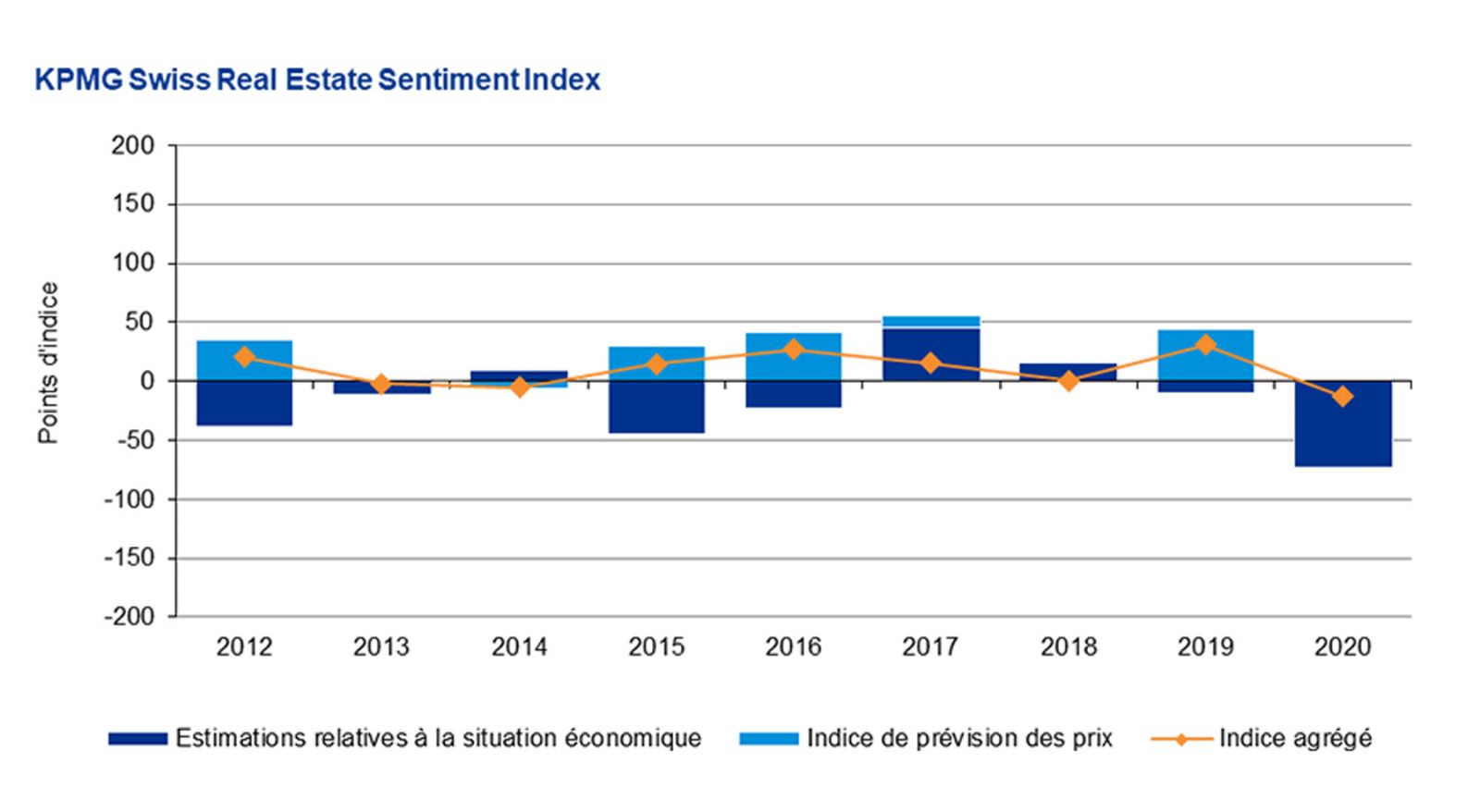

L’année dernière, le Swiss Real Estate Sentiment Index avait atteint un record absolu. Il se situe cette année au niveau le plus bas depuis le début du recensement en 2012.

Pour les douze mois à venir, les acteurs du marché suisse des placements immobiliers tablent sur un environnement difficile. C’est ce que révèle l’actuel Swiss Real Estate Sentiment Index, qui s’est véritablement effondré par rapport à l’année précédente: si, l’année dernière, l’indice avait atteint un record absolu, il se situe cette année au niveau le plus bas depuis le début du recensement en 2012. Pour les surfaces à usage commercial, en particulier, tout comme pour les périphéries, les opérateurs du marché s’attendent à des prix en baisse.

KPMG Suisse a interrogé pour la neuvième fois consécutive des investisseurs et évaluateurs immobiliers au sujet du marché suisse des placements immobiliers. Leurs évaluations sont reproduites chaque année dans le Swiss Real Estate Sentiment Index (sresi®), qui sert d’indicateur des évolutions attendues sur le marché suisse des placements immobiliers. L’indice agrégé indique la façon dont les acteurs du marché jugent l’évolution des prix (indice de prévision des prix) et les perspectives économiques (indice de développement économique).

En 2020, l’indice global a atteint, avec -13,1 points, sa valeur la plus basse depuis le début du recensement, alors qu’il se situait encore à +32,8 points l’année précédente. Cette situation est principalement imputable à l’évaluation négative par les acteurs du marché du développement économique, qui contribue à 20% au Sentiment Index agrégé et s’est véritablement effondrée de 60,7 points d’indice, pour s’élever à -73,8 points. La deuxième composante du Swiss Real Estate Sentiment Index, les prévisions en matière d’évolution des prix, se situe pour sa part à +2,1 points, soit tout juste au-delà de l’axe de stabilité. Il y a un an, l’indice de prévision des prix se situait encore à +43,5 points.

L’indice de prévision des prix pour les immeubles résidentiels est proche de la valeur record de 2015. Sur toutes les années considérées, ce sous-indice oscille entre +18,7 et +74,3 points. En 2020 également, à +68,0 points, il montre que les acteurs du marché considèrent le segment résidentiel comme le placement immobilier suisse privilégié. Ce phénomène s’observe aussi dans l’indice de l’offre qui, à -108,0 points, témoigne d’une forte pénurie de possibilités d’investissement adéquates dans les immeubles résidentiels. Toutefois, cet indice était encore inférieur sur la période 2012-2017. L’actuel résultat vient rompre la tendance de légère amélioration qui s’était engagée.

Les surfaces de vente ont de nouveau connu un plongeon en matière de prévisions des prix. Cet indice, négatif depuis le début du recensement, a aujourd’hui atteint son niveau le plus bas jusqu’ici, à -146,8 points. Pour les autres utilisations commerciales, les prévisions en matière d’évolution des prix se rapprochent de la valeur-plancher de 2013 et se situent nettement au-dessous de celles de l’année précédente. En 2013 tout comme durant l’année en cours, les doutes des acteurs du marché concernant l’absorption des surfaces ont conduit à une estimation négative de l’évolution des prix. Tandis qu’il y a sept ans, le climat se caractérisait par une augmentation de la production et des tendances à la surchauffe, ce sont les effets de la crise du coronavirus qui jouent en 2020.

Durant la phase du confinement, il a été supposé que la Covid-19 conduirait à un glissement de la demande en dehors des centres. Les acteurs du marché des placements immobiliers considèrent toutefois les choses autrement. L’indice de prévision des prix pour les périphéries, à -92,1 points, est désormais proche d’une attente de prix en forte baisse. L’indice des périphéries est ainsi 20% plus négatif que le dernier niveau le plus bas connu en 2013. Après un chiffre nettement positif en 2019, l’indice de prix pour les centres moyens est retourné dans le négatif, mais proche de l’axe de stabilité. Comme par le passé, on prédit aux emplacements centraux, avec +75,2 points, un potentiel d’accroissement des prix modérément élevé. En comparaison annuelle, la valeur d’indice a toutefois légèrement fléchi de -15,8 points.

Cette évaluation générale se reflète également dans l’évolution négative des prix attendue pour les régions Espace Mittelland, Suisse orientale et Tessin. Avec respectivement -45,0 points pour le Mittelland et la Suisse orientale et -85,5 points pour le Tessin, ces chiffres sont encore inférieurs à ceux de l’année précédente. La Suisse du Nord-Ouest a été évaluée précisément au niveau de l’axe de stabilité des prix. La grande région de Zurich et la région lémanique se situent, en ce qui concerne l’évolution des prix attendue, seulement 12 resp. 26 points sous leur valeur maximum de l’année dernière. L’indice des prix pour la Suisse centrale s’est légèrement amélioré par rapport aux précédents recensements et, s’élevant à +17,6 points, il se situe encore dans une zone modérément positive.

L’influence de la crise du coronavirus sur les évaluations spécifiques des acteurs du marché s’illustre tout particulièrement dans le domaine des utilisations de surfaces commerciales. 76% des personnes interrogées s’attendent à ce que la demande de surfaces de bureau décroisse sous l’effet de la crise dans la ceinture d’affaires élargie. En effet, 89% des participants au sondage sont d’avis que le télétravail va gagner en importance. Pour les bureaux dans les centres d’affaires, 43% des personnes interrogées tablent sur une baisse de la demande des utilisateurs.

Pour les surfaces de vente de zones à forte fréquentation, 55% des opinions exprimées supposent une diminution de la demande. Quant aux surfaces de vente en agglomération, cette évaluation négative se situe même à 74%. Le tableau est encore plus net pour les centres commerciaux, pour lesquels 88% tablent sur un recul de la demande de surfaces. La baisse attendue de la demande des utilisateurs dans le domaine de l’hôtellerie est presque aussi manifeste (83%). Pour trouver une évaluation positive de l’évolution de la demande, il faut se tourner vers les surfaces logistiques, pour lesquelles 71% prévoient une légère à forte augmentation. Plus de la moitié des personnes interrogées tablent également sur une demande croissante des utilisateurs dans le domaine de la santé et des soins.

Il ne fait aucun doute que l’année 2020 marquée par le coronavirus a dégradé l’ambiance pour certaines régions et utilisations. «Du fait des conséquences attendues sur la future demande, les acteurs du marché estiment toutefois qu’il est aussi possible que de nouveaux segments d’utilisateurs se retrouvent davantage en point de mire des investissements», déclare Beat Seger, associé et expert immobilier chez KPMG. Les immeubles résidentiels et les emplacements urbains et centraux contribueraient alors largement à la stabilité de la classe de placement.

Le KPMG Swiss Real Estate Sentiment Index (sresi®) sert d’indicateur précoce pour les évolutions attendues sur le marché suisse des placements immobiliers. L’indice principal est généré sur la base de l’évaluation de l’évolution économique et de l’évolution des prix sur le marché des placements immobiliers. L’indice agrégé pondère à 20% les estimations relatives à la conjoncture économique et à 80% celles sur l’évolution des prix immobiliers. Les sous-indices reflètent les évaluations des acteurs du marché pour certains segments de marché et certaines utilisations. La collecte des données a eu lieu pour la première fois en 2012 et est réitérée chaque année pour la réalisation de l’indice, ce qui permet de comparer les estimations du marché sur la durée. Ce sondage est complété par des investisseurs et des évaluateurs actifs sur le marché suisse des placements immobiliers.