Les prévisions de prix se sont légèrement atténuées par rapport à l’année précédente. Les attentes ont fléchi pour toutes les qualités d’emplacement.

Les prévisions de prix des acteurs sur le marché suisse des placements immobiliers se sont légèrement atténuées par rapport à l’année précédente. Les attentes en matière de prix ont en outre fléchi pour toutes les qualités d’emplacement. Pourtant, près de la moitié des participants au sondage d’une étude réalisée par KPMG Suisse table sur des prix stables pour les douze prochains mois.

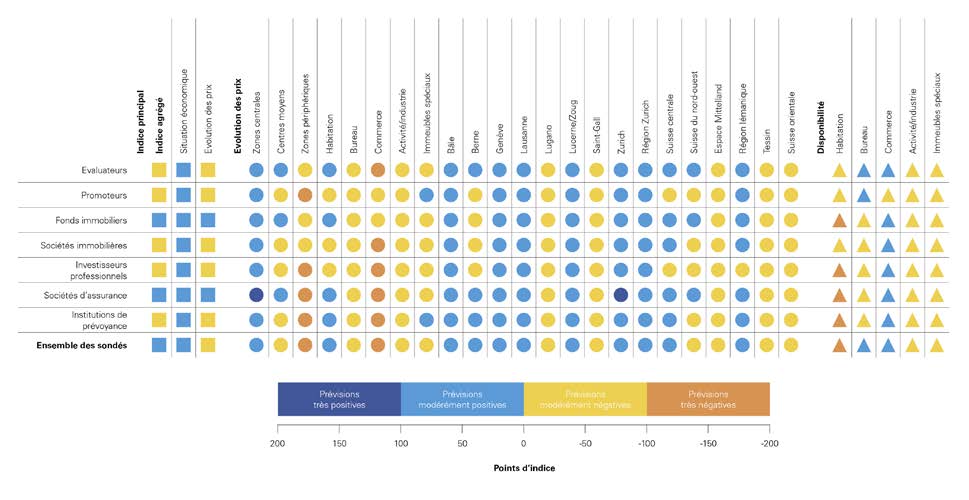

Dans le cadre du Swiss Real Estate Sentiment Index, KPMG Suisse a interrogé pour la septième fois consécutive des investisseurs immobiliers et des entreprises d’évaluation au sujet du marché suisse des placements immobiliers. Le Sentiment Index atteint, pour tous les groupes de participants, 0,8 point, ce qui correspond à une baisse de 14,4 points sur un an. L’indice est en recul depuis 2016 et se situe actuellement sur l’axe de stabilité.

L’économie suisse a connu, comme on s’y attendait, une évolution positive. Cela se reflète dans l’évaluation de la situation pour les douze prochains mois: avec 16,5 points, les participants au sondage anticipent à nouveau une amélioration de la conjoncture même si les attentes sont en recul par rapport à l’an passé.

L’indice de prévision des prix pour les immeubles de rendement a baissé par rapport à l’année précédente (10,3 points) et se situe à nouveau légèrement en territoire négatif, avec -3,1 points, pour la première fois depuis 2014. Pourtant, près de la moitié des sondés tablent sur des prix stables dans l’ensemble. Les gros investisseurs institutionnels en particulier s’atten-dent à des hausses de prix. Plus d’un quart des personnes interrogées (27%) prédisent des évolutions de prix plutôt négatives.

Bien que l’indice ait baissé de 3,8 points pour les emplacements centraux, des augmentations de prix sont clairement attendues dans les centres, avec un indice de 61,7 points. Un recul de l’in-dice peut également être constaté pour les centres moyens, dont la valeur retombe de 6,6 points à -12,3 points. Pour les périphéries, on s’attend, avec un indice de -100,8 points sur une échelle de 200, à une nette baisse des prix. Dans l’ensemble, un léger recul peut être constaté par rapport à l’année précédente pour toutes les qualités d’emplacement.

dans la segmentation par centres économiques.

Les investissements restent ainsi focalisés sur les emplacements centraux. Ces attentes de prix se reflètent aussi dans la segmentation par centres économiques: à l’exception de Lugano et de St-Gall, les participants au sondage anticipent, comme l’année dernière, une nouvelle hausse des prix dans six des huit centres économiques. L’indice a de nouveau baissé pour Lu-gano et se situe désormais, avec -50,3 points (variation -22,3 points), au niveau le plus bas depuis le début du recensement. À St-Gall, la tendance négative se poursuit avec un indice de -45,8 points (-12,8 points).

L’indice de prévision des prix pour les immeubles résidentiels a de nouveau baissé en 2018 et a atteint, avec 18,7 points, le niveau le plus bas depuis 2012. Tandis que 38% des sondés tablent sur une hausse des prix dans l’immobilier résidentiel et que 40% d’entre eux attendent des prix stables, 22% anticipent un recul des prix.

L’indice de prévision des prix pour les surfaces de vente, en revanche, est négatif depuis le premier recensement du sresi. Avec -115,5 points, l’indice se trouve au même faible niveau que l’année précédente (-3,8 points). Dans le segment de l’immobilier de bureau, l’indice a certes at-teint, avec -51,2 points, la valeur la plus élevée depuis la première enquête, mais il se situe en-core en territoire modérément négatif.

Après le niveau plancher de l’année précédente, la perception moyenne des risques a de nou-veau légèrement augmenté en 2018. Ce sont les investisseurs professionnels qui perçoivent le risque actuel de la façon la plus marquée. Ces participants évaluent les risques de variations des taux et d’un renforcement des réglementations ainsi que les risques de baisse des valeurs immobilières comme modérément élevés. L’année dernière, les assurances, les entreprises d’évaluation et les sociétés immobilières étaient les plus sensibles aux risques. Ce glissement dans la perception des risques devrait s’expliquer entre autres par le fait que les investisseurs professionnels ont davantage recours à des financements de tiers. Mais ils s’entendent tous à indiquer que la baisse de valeurs immobilières représente un risque modéré.

50% des participants au sondage s’attendent, pour les douze prochains mois, à une augmenta-tion du risque de marché. L’estimation du risque de marché par les sondés est inférieure de 3 points de pourcentage à celle de l’année précédente. 41% des participants tablent sur une si-tuation stable alors que 9% d’entre eux attendent une baisse du risque.

est estimée tout juste suffisante.

Les possibilités d’investissement adéquates dans l’immobilier résidentiel restent rares, avec un indice de -104,4 points (2017: -133,5 points). Après le résultat négatif de l’année précédente (-7,8 points), l’indice de l’offre de surfaces de bureau est à nouveau légèrement positif en 2018 avec 3,3 points. Au moins 70% des sondés pensent que la demande de surfaces de bureau se réduira de 10% dans les dix prochaines années et que la demande de surfaces logistiques aug-mentera dans les centres urbains. L’offre de surfaces de vente est estimée tout juste suffisante, avec 22,6 points.

Plus de 90% des participants au sondage voient l’évolution démographique et la mobilité crois-sante comme un moteur de demande accrue de logements d’une ou deux personnes. Les évolutions futures de la mobilité profiteront essentiellement aux emplacements centraux. Près de 30% des sondés attribuent à la périphérie des valeurs immobilières en hausse en raison de l’évolution de la mobilité, et 42% tablent sur une baisse des valeurs.

La conduite autonome n’est pas considérée comme un élément modifiant la donne pour les marchés immobiliers: 38% des sondés ne s’attendent pas à un changement au niveau de la disponibilité des terrains à bâtir dans les centres urbains en conséquence de l’évolution de la conduite autonome. Un tiers d’entre eux seulement y voit un potentiel pour 10% de surfaces constructibles supplémentaires dans les centres urbains.

La Sharing Economy constitue également une nouvelle tendance. Deux tiers des personnes interrogées (67%) sont d’avis que ce modèle s’établira aussi dans le segment résidentiel.

27% des sondés prévoient que le registre foncier sera organisé sur la base de la technologie blockchain d’ici à 2028. 44% d’entre eux s’attendent certes à un changement, mais ils partent du principe que celui-ci prendra du temps. 20% des personnes interrogées se montrent relati-vement peu impressionnées par la technologie blockchain. Elles ne s’attendent pas à un trans-fert des registres fonciers sur une blockchain.