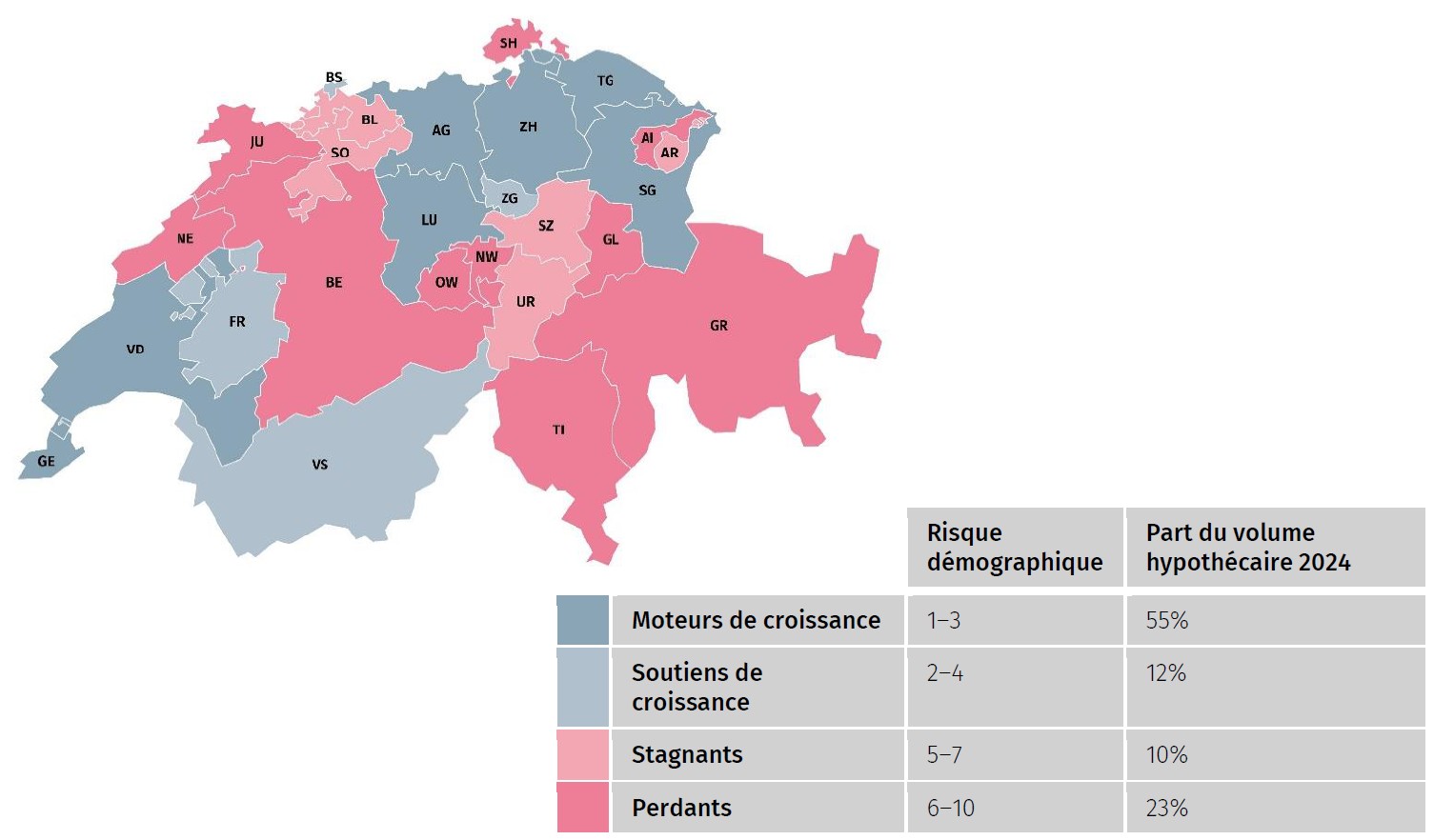

L’évolution démographique fractionne de plus en plus le marché immobilier suisse. Tandis que onze cantons devraient maintenir le cap de la croissance au cours des 20 prochaines années grâce à l’immigration, dix autres sont confrontés à des défis démographiques majeurs. Les effets migratoires sont de plus en plus compensés par le recul du taux de natalité et le vieillissement progressif de la société. Cette situation entraîne une baisse de la demande de logements, qui pourrait déjà se traduire dans quelques années par une diminution des prix de l’immobilier et une augmentation des taux de vacance. Les dix cantons concernés représentent environ un quart du marché hypothécaire suisse.

Pendant des décennies, le marché immobilier suisse a été considéré comme gage de stabilité et de plus-value. Mais la situation pourrait bientôt changer, du moins dans certains cantons. L’évolution démographique – baisse des taux de natalité, vieillissement de la population et fortes disparités régionales en matière d’immigration – modifiera considérablement le marché au cours des 20 prochaines années. La demande de logements restera à l’avenir forte dans onze cantons, tandis qu’elle devrait baisser dans dix autres. C’est ce que montre une analyse réalisée par Demografik et MoneyPark sur la base d’évaluations actuelles du marché hypothécaire et des dernières projections de l’évolution démographique selon le scénario de référence de l’Office fédéral de la statistique. Environ 86% de la croissance démographique future sera imputable à seulement onze cantons, tandis que, à l’autre extrémité du spectre, dix connaîtront une contraction ou du moins un recul de la population active, même en cas de «Suisse à 10 millions». Environ un quart du volume hypothécaire suisse (23%) se trouve actuellement dans ces dix cantons, dans lesquels la demande de logements devrait baisser à long terme et les prix de l’immobilier être sous pression.

La demande évoluera et touchera particulièrement les grands biens

Au cours des 20 prochaines années, la croissance démographique en Suisse se fera presque exclusivement dans la tranche d’âge des 65 ans et plus. Ce groupe déménage rarement et ne demande guère de nouvelles maisons individuelles ou de grands appartements. Dans le même temps, les taux de natalité atteindront des niveaux historiquement bas. Conséquence: la demande de grandes unités d’habitation diminuera, en particulier dans les régions rurales et démographiquement plus faibles. «Le marché immobilier suisse évoluera dans des directions très différentes au cours des 20 prochaines années. Dans de nombreux cantons, les acheteurs viendront tout simplement à manquer, non pas à cause des prix, mais pour des raisons démographiques», explique Hendrik Budliger, CEO de Demografik. Aujourd’hui déjà, ces tendances se manifestent dans certains cantons par l’augmentation des taux de vacance dans les grandes unités d’habitation, tandis que la demande de plus petits logements est nettement plus stable.

Le risque pour les preneurs et preneuses d’hypothèques: des amortissements plutôt que la constitution de patrimoine

Selon une enquête représentative de MoneyPark, près des trois quarts de la population résidente suisse s’attendent à une nouvelle hausse des prix de l’immobilier, du moins à court terme. Selon l’analyse, miser sur cette attente est de plus en plus risqué. «Tous les biens immobiliers ne perdront pas de leur valeur, mais il n’est plus évident que tous en gagneront. L’évolution démographique deviendra une ligne de démarcation décisive», déclare Hendrik Budliger. Dans les régions où la demande de logements baissera, les ventes risquent de prendre plus de temps, les prix de stagner, et des dépréciations réelles de se produire. «Pour les nouveaux acheteurs et acheteuses en particulier, il peut s’avérer désastreux d’acheter aujourd’hui à un prix trop élevé et d’être contraints, dans quelques années, d’effectuer des remboursements au-delà de l’amortissement obligatoire pour satisfaire aux exigences hypothécaires», prévient Lukas Vogt, CEO de MoneyPark.

Le risque pour les créanciers hypothécaires: des valeurs patrimoniales ayant perdu leur valeur

Fin 2024, le marché hypothécaire suisse s’élevait à 1’271 milliards de francs. Environ deux tiers de ce montant (env. 850 milliards de francs) se trouvent dans des cantons dans lesquels, selon les prévisions, la demande de logements continuera de croître. Le marché hypothécaire repose ainsi sur une base stable. Toutefois, l’analyse démographique montre également qu’environ un quart de celui-ci (près de 300 milliards de francs) se trouve dans des cantons où la demande de logements diminuera. Une partie de l’immobilier actuel pourrait donc ne plus avoir une valeur suffisante pour garantir durablement les prêts hypothécaires dans 20 ans. Les créanciers hypothécaires, tels que les banques, les assurances et les institutions de prévoyance, ont tout intérêt à examiner de plus près l’évolution démographique, en particulier dans les dix cantons concernés. «Les portefeuilles hypothécaires fortement exposés dans les régions où la demande de logements est en baisse pourraient présenter des risques de défaillance plus élevés à l’avenir et devraient donc être examinés de manière critique et, le cas échéant, davantage diversifiés géographiquement par le biais d’une distribution étendue à toute la Suisse», conseille Lukas Vogt. En outre, les risques démographiques ne se reflètent pas dans les marges hypothécaires. L’analyse montre plutôt que les marges des prestataires hypothécaires pour les nouveaux acheteurs sont plus chères dans les cantons de Suisse romande, du Valais, du Tessin et des Grisons (env. 104 points de base) que dans les autres (env. 92 points de base). Dans les cantons de Vaud, de Genève, de Fribourg et du Valais, les marges élevées sont difficilement justifiables d’un point de vue démographique, tandis que Nidwald, Schaffhouse et Berne s’en sortent en fait trop bien avec leurs faibles marges.