«Nous estimons que les investissements immobiliers restent encore attractifs, avec le rendement du cash-flow au cœur des préoccupations», explique Vincent Leroux, Executive Director Capital Markets Romandie, CBRE Switzerland.

CBRE Switzerland publie ses derniers chiffres sur les volumes de transactions du marché de l'investissement immobilier en Suisse. Ces résultats se basent sur les opérations de ventes identifiées par CBRE Switzerland, qui représentent l’essentiel des actifs commerciaux et résidentiels achetés ou vendus sur le marché par des investisseurs professionnels.

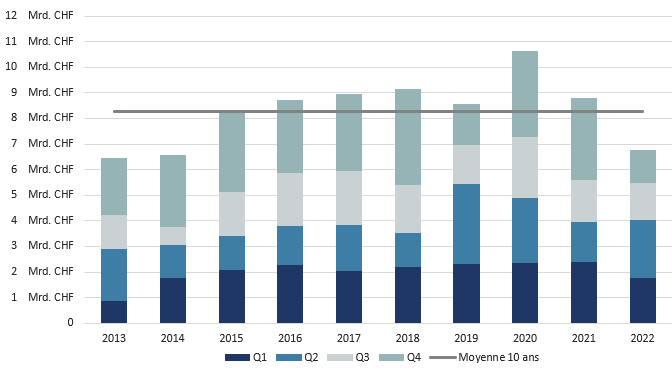

Une fois de plus, le marché de l'investissement immobilier en Suisse a connu une évolution nettement plus stable que les marchés étrangers dans un contexte macroéconomique difficile. En 2022, environ 6,8 milliards de CHF de transactions ont été recensées (cf. figure 1). Toutefois, le rallye habituel de fin d'année n'a pas eu lieu, en raison des incertitudes actuelles en matière de politique monétaire qui conduit à une attitude attentiste de certains groupes d'acheteurs. Alors que les trois premiers trimestres de 2022 étaient encore en phase avec les niveaux des années précédentes, le volume de transactions enregistré au 4ème trimestre 2022 n'a été que de moitié environ par rapport à la moyenne de long terme des trois derniers mois de l’année. Au total, le volume des transactions en 2022 était inférieur de 23% à celui de 2021 et de 18% à la moyenne annuelle sur dix ans (2013–2022).

En raison du relèvement des taux directeurs de la Banque Nationale Suisse, les attentes de rendement ont été revues à la hausse sur toutes les classes d'actifs immobiliers. C’est plus particulièrement le cas dans le segment «Core», qui partant des niveaux de rendement les plus bas, a connu la réduction des prix et de la liquidité la plus significative. D'autres segments de marché avec des rendements traditionnellement plus élevés conservent une certaine liquidité et sont moins impactés par les baisses de prix, puisque par effet de base, la hausse des taux de rendement y a été plus modérée. Pour les prochains trimestres, nous anticipons les tendances suivantes:

- Les rendements immobiliers observés devraient encore légèrement augmenter au cours des six prochains mois, en fonction des décisions à venir de la Banque Nationale Suisse en matière de relèvement de taux d'intérêt. Les rendements restent toutefois à un niveau extrêmement bas en comparaison historique.

- Après que la phase de redécouverte des prix du marché aura atteint un point d’équilibre, l'activité transactionnelle devrait réaccélérer à son tour.

- Outre les actifs immobiliers «Core», ce seront surtout les objets présentant un potentiel de croissance des revenus qui feront l’objet d’un intérêt accru. Considérant que les gains de valorisation des actifs ne seront plus vecteurs de performance immobilière, les investisseurs se concentreront davantage sur les revenus locatifs tout en cherchant une protection contre l'inflation.

«Au regard du franc fort, de la baisse de l'inflation et des perspectives économiques solides, nous constatons un intérêt accru pour le marché immobilier suisse, surtout de la part de groupes d'acheteurs privés et étrangers» explique Vincent Leroux, Executive Director Capital Markets Romandie, CBRE Switzerland. «Parallèlement, les investisseurs institutionnels sont devenus un peu plus sélectifs et tâchent de saisir le moment opportun pour accroître à la fois leurs activités de levées de fonds et d'acquisition. Au vu de la solidité de la demande en logements et pour des surfaces commerciales bien situées, combinée aux possibilités qu’ont les bailleurs pour ajuster les loyers, nous estimons que les investissements immobiliers restent encore attractifs, avec le rendement du cash-flow au cœur des préoccupations.»