La tendance désinflationniste étant bien engagée et la croissance s’avérant d’une faiblesse inquiétante, nous pensons que la BCE a trop resserré sa politique monétaire.

- L’inflation au sein de la zone euro a baissé en grande partie grâce au recul des prix de l’énergie. Les stocks de gaz sont pratiquement pleins, en avance sur le calendrier, mais la région dépend désormais du marché mondial après s’être diversifiée vers des sources d’approvisionnement hors de la Russie

- La diversité régionale offre une certaine résilience : l’Espagne connaît une croissance constante depuis plus d’un an tandis que l’Allemagne est en récession, pourtant les faiblesses de la principale économie européenne ne suscitent pas d’inquiétude pour la monnaie unique

- L’euro devrait progresser par rapport au dollar américain pour atteindre 1,12 d’ici un an. Nous maintenons un positionnement neutre sur les actions européennes et privilégions le crédit européen de qualité par rapport aux obligations d’entreprise américaines de la même catégorie.

La croissance et l’inflation ralentissent dans la zone euro, sous l’effet d’une année de relèvements rapides des taux d’intérêt. Les disparités régionales représentent un défi pour l’élaboration d’une politique économique qui doit éviter la récession au moment où la croissance de l'Allemagne, son plus grand État membre, décélère. La crainte demeure que la Banque centrale européenne (BCE) ne resserre trop sa politique monétaire.

La zone euro n’a pas connu d’explosion de la demande. Le choc inflationniste initial a résulté de l’offre plutôt que de la demande. La tendance générale au ralentissement de la hausse des prix dans la zone euro est désormais clairement installée, l’inflation ayant reculé de 5,5% en juin à 5,3% en juillet. La baisse des prix de l’énergie a été le principal facteur de la décrue de l’inflation au sein de la zone euro, compensant la hausse continue des prix des denrées alimentaires et de l’alcool. Le prix des contrats à terme sur le gaz naturel a augmenté la semaine dernière en raison des menaces de grève en Australie, qui fournit un dixième du gaz naturel liquéfié (GNL) mondial. Après avoir mis fin aux livraisons en provenance de Russie, l’Europe dépend désormais du marché mondial pour satisfaire ses besoins. Les prix du GNL ont chuté à un dixième de leurs sommets atteints il y a une année et les stocks affichent des taux de remplissage très élevés, avec des mois d’avance sur le calendrier. En conséquence, on espère que les réserves seront suffisantes pour l’hiver 2023/24, même si les vagues de chaleur qui ont traversé le continent ont augmenté la demande en matière d’air conditionné.

La croissance économique a également ralenti en Europe, la région ayant enregistré une expansion de 0,3% au cours des trois mois se terminant en juin 2023, après une croissance nulle au premier trimestre et une contraction de -0,1% au quatrième trimestre 2022.

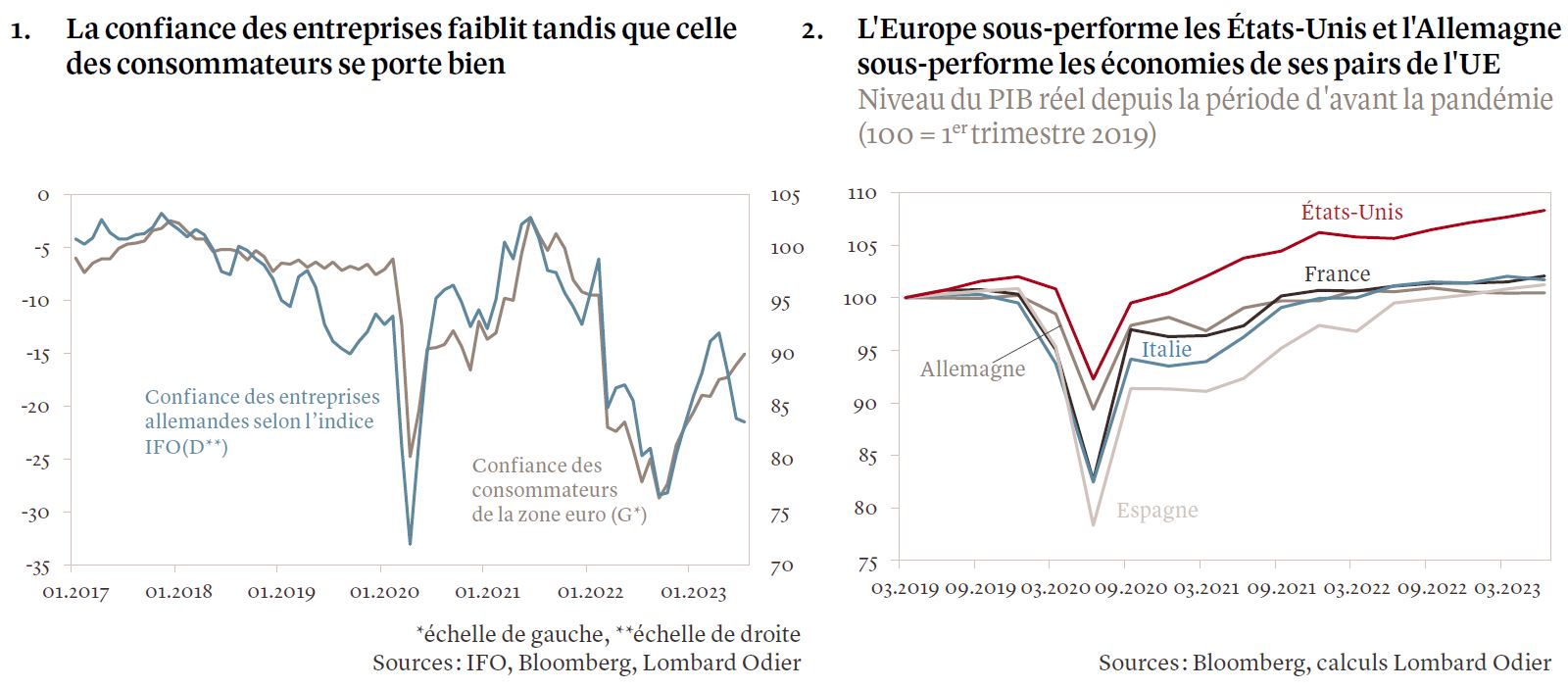

Avec la tendance désinflationniste bien engagée, cela suggère que la BCE aurait déjà trop resserré sa politique monétaire. La principale menace immédiate pesant sur les perspectives de la zone euro est ainsi un accident de politique monétaire, la banque centrale ayant porté son taux de référence de -0,5% à 3,75% en l’espace d’un an. Les perspectives de croissance peuvent encore se détériorer à mesure que l’augmentation des coûts d’emprunt se répercute sur l’économie. Ce resserrement des conditions financières a contribué à la chute de la confiance des entreprises, même si, pour l’instant, la confiance des consommateurs se maintient grâce à un marché du travail tendu (voir graphique 1).

Pour l’instant, la zone euro devrait afficher une faible croissance annuelle de 0,6% en 2023, avec une légère accélération à environ 1% en 2024, grâce à un marché de l’emploi qui devrait demeurer solide et à une politique monétaire qui devrait s'assouplir.

Si ces chiffres semblent peu impressionnants au premier regard, il convient de les replacer dans le contexte des incertitudes et des craintes qui régnaient il y a 18 mois, quand la Russie a envahi l’Ukraine.

L’image d’une économie en expansion masque des variations au sein de l’UE (voir graphique 2). L’économie espagnole a enregistré une croissance régulière du PIB d’environ 0,5% pendant plus d’un an, laissant supposer une croissance annualisée de 2,1%, alors que l’Italie et l’Allemagne sont toutes deux au point mort. La croissance de l’Allemagne suscite des inquiétudes dans le pays quant à ses perspectives à long terme. Le PIB s’est contracté au cours de trois des quatre trimestres précédant juin 2023 et l’économie pourrait croître de 1,3% en 2023, son rythme le plus anémique depuis 2008. En réponse, le gouvernement allemand tente de modifier le modèle de croissance du pays, axé sur les exportations et qui s’est appuyé durant des décennies sur une main-d’œuvre et une énergie bon marché. Après être parvenue à rompre sa dépendance à l’égard du gaz naturel russe, l’Allemagne doit faire face à une pénurie anticipée de travailleurs et à des décennies de sous-investissement dans son infrastructure technologique.

Le chancelier Olaf Scholz tente d’améliorer la compétitivité de l’Allemagne dans l’industrie des semi-conducteurs et d’orienter l’économie vers des sources d’énergie durables tout en attirant davantage d’investissements étrangers. Mais l’invasion de l’Ukraine par la Russie n’a pas uniquement remis en cause l’approvisionnement énergétique de l’Allemagne. En 2022, la Chine est devenue le premier exportateur mondial de voitures, avec 3,2 millions de véhicules livrés, dépassant les 2,6 millions de l’Allemagne. Cela s’explique en partie par l’augmentation des exportations de voitures chinoises vers la Russie, mais aussi par les investissements réalisés dans les batteries de véhicules électriques de pointe qui, l’année dernière, ont permis à la Chine de produire plus de batteries que le reste du monde réuni.

Ces défis seraient difficiles à relever pour n’importe quel gouvernement, mais pour la coalition tripartite allemande, leur combinaison est particulièrement éprouvante. Les sondages d’opinion réalisés en juillet 2023 placent le SPD (Parti social-démocrate) du chancelier Schulz en troisième position. Le SPD se retrouve ainsi non seulement derrière la CDU (Union chrétienne-démocrate), le plus grand parti d’Allemagne exclu du gouvernement par la coalition tripartite, mais aussi derrière l’AfD (Alternative pour l’Allemagne), un parti de droite, ce qui laisse entrevoir la possibilité que l’extrême-droite gagne encore du terrain lors des élections régionales.

Il y a dix ans, l’instabilité de la zone euro en raison de la crise de la dette souveraine a suscité des doutes quant à la viabilité d’une politique monétaire unique pour toutes les économies de l’UE, de l’Allemagne et de la France aux économies dites périphériques de l’Espagne, de l’Irlande, de la Grèce et du Portugal. Aujourd’hui, la faiblesse économique de l’Allemagne ne provoque pas les mêmes craintes existentielles. Cela témoigne peut-être d’une meilleure tolérance à l’égard des disparités au sein de la monnaie unique, ou du fait que personne n’envisage sérieusement d’alternative.

Nous conservons un positionnement neutre sur les actions européennes. Plusieurs facteurs positifs contribuent à augmenter l’attractivité des valeurs de la zone euro, tels que des valorisations bon marché et des révisions à la hausse des prévisions de bénéfices, en particulier dans les secteurs financier et automobile. La hausse des taux d’intérêt contribue à l’amélioration des revenus dans le secteur financier, tandis que la résilience des prix des matières premières soutient les revenus des entreprises énergétiques et minières, une situation qui peut également contribuer à stimuler leurs bénéfices.

Cependant, nous ne pouvons pas écarter les risques pesant sur ces perspectives : la BCE pourrait resserrer encore les taux directeurs et, après avoir rompu sa dépendance à l’égard du gaz naturel russe, l’UE est de plus en plus exposée aux marchés internationaux de l’énergie. Enfin, les flux commerciaux de la région restent fortement exposés à la Chine, dont l’économie ralentit.

Sur les marchés des taux, nous prévoyons au cours des douze prochains mois une légère baisse des rendements des Bunds allemands à dix ans comparativement à leur niveau actuel de 2,65%. Nous restons prudents sur les obligations gouvernementales italiennes, qui pourraient sous-performer compte tenu de leur écart relativement réduit par rapport à la dette souveraine allemande et du fait que la BCE fait machine arrière en matière de ses achats d’obligations dans le cadre de son programme d’assouplissement quantitatif.

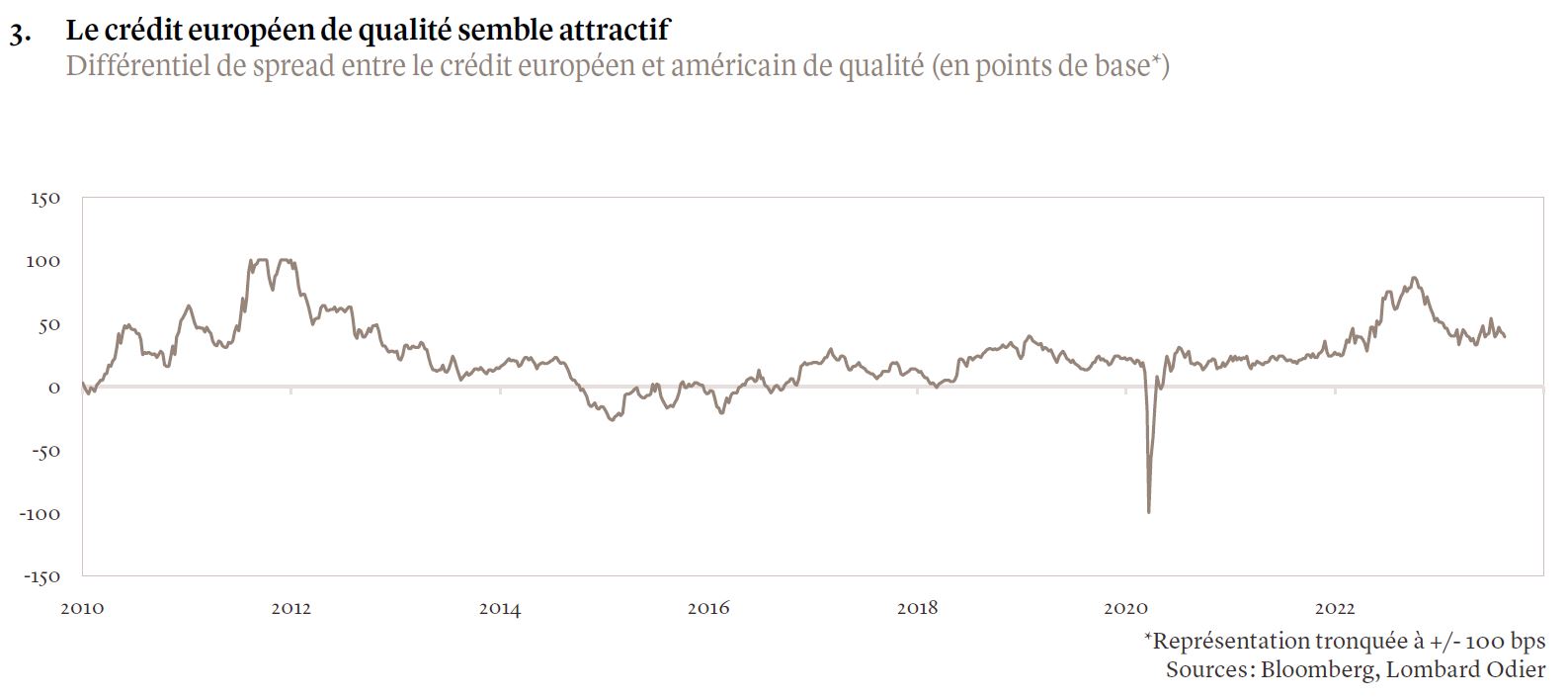

Les obligations d’entreprise européennes, quant à elles, semblent plus attractives que le crédit américain, étant donné que les cycles monétaires et de crédit de l’économie américaine sont plus avancés et que les valorisations se sont resserrées après la hausse de juillet 2023 (voir graphique 3). En particulier, les obligations de qualité des banques européennes semblent attractives comparativement aux émissions non financières, car les rendements ont augmenté au cours du premier semestre de l’année à la suite du stress bancaire et d’un important volume d’émissions obligataires qui les avaient maintenus sous pression. Dans le segment du crédit européen à haut rendement, l’amélioration de la dynamique économique, la solidité des bénéfices des entreprises, l’offre limitée et, surtout, les niveaux élevés des rendements offrent un certain soutien à court terme.

Enfin, nous tablons sur un taux de change euro-dollar de 1,06 à un horizon de trois mois, ce qui reflète notre anticipation d’une croissance économique américaine supérieure à celle de la zone euro et de taux américains plus élevés. À plus long terme, nous prévoyons une légère hausse de l’euro contre le dollar jusqu’à 1,12 dans un an, alors que la Réserve fédérale se rapproche d’un assouplissement de sa politique monétaire et compte tenu de la sous-évaluation de la paire EUR/USD.