La salutation chinoise «Shēng bù féng shí» en mandarin exprime un souhait particulier mais peut aussi être comprise comme un sortilège.

La Chine salue – et TINA appartient au passé. Nous allons dévoiler ce que signifie la formule de salutation en mandarin et comment TINA se porte. Nous pouvons dire d’emblée que les perspectives pour 2019 en matière de placements sont bonnes, en tout cas meilleures que ce que les événements des dernières semaines faisaient craindre. En 2019, les disparités mondiales en termes de croissance, mais aussi de politique monétaire et de géopolitique, vont poser de nombreux défis aux investisseurs. Avant d’aborder la nouvelle année, nous vous recommandons quelques bons livres pour les longues journées d’hiver et les fêtes.

La salutation chinoise «Shēng bù féng shí» en mandarin exprime un souhait particulier mais peut aussi être comprise comme un sortilège: que la personne saluée vive à une «époque intéressante». Quoi qu’il en soit, 2019 promet d’être une année intéressante au sens de cette salutation. Il ne faut donc pas rester uniquement fixé sur la formule TINA (=There Is No Alternative, c.-à-d. il n’y a pas d’alternative). Je recommande à ceux qui souhaitent en savoir plus sur nos prévisions de lire la brochure «Investment Outlook 2019» publiée cette semaine. Mais prenons les choses une par une.

Parlons tout de suite de l’essentiel en l’introduisant de nouveau par un «oui, mais»: oui, nous anticipons une bonne année 2019 pour les placements, mais elle sera également «intéressante», positive certes, mais pas simple. Pourquoi?

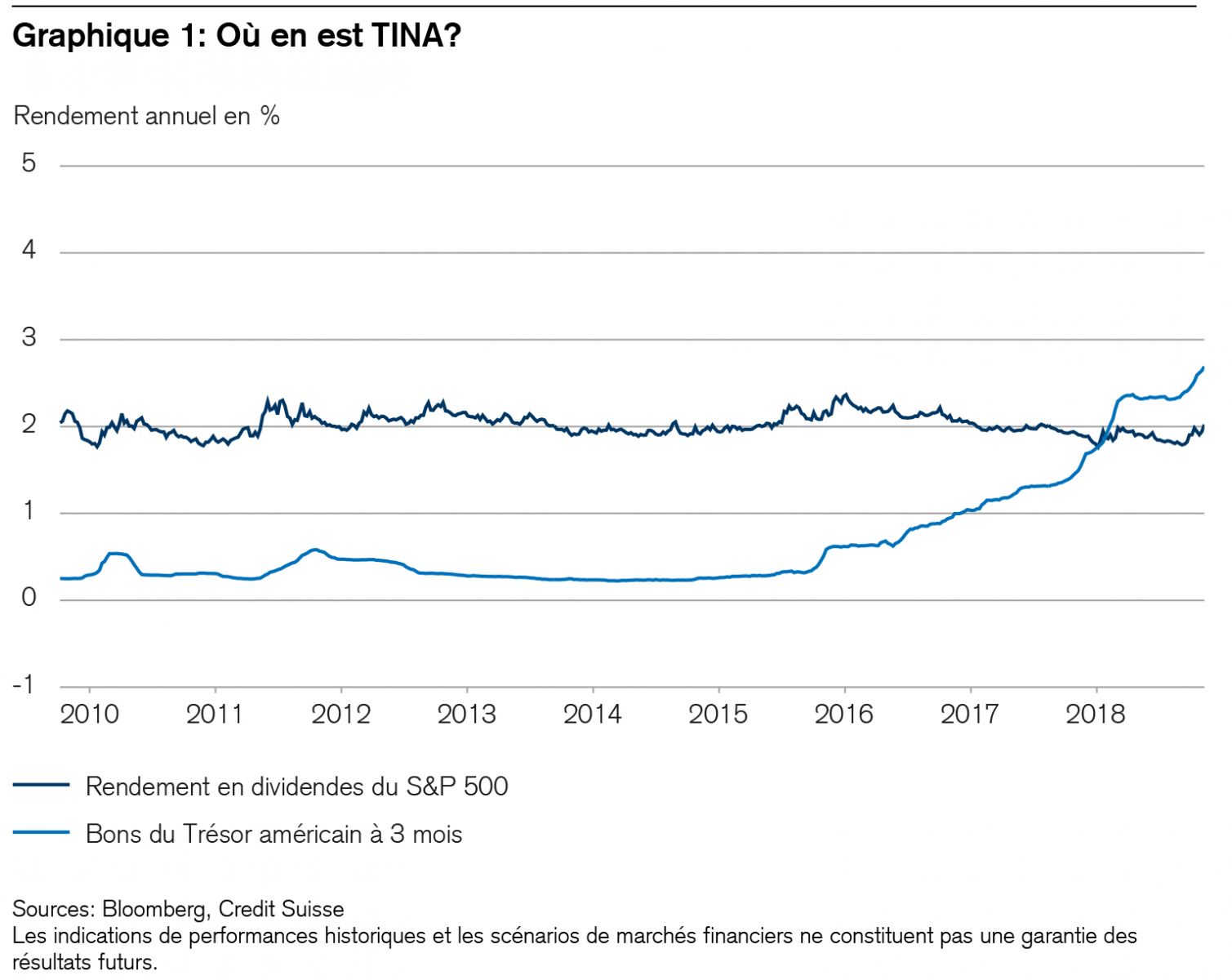

Une brève rétrospective s’impose ici: en 2017, l’accélération de la croissance et la complaisance des politiques monétaires à l’échelle mondiale ont permis aux marchés boursiers de signer de nouveaux records. En 2018, les bénéfices des entreprises ont également progressé de manière remarquable (le plus fortement outre-Atlantique grâce aux réductions d’impôts), mais les tensions géopolitiques et économiques entre les États-Unis et la Chine, un conflit commercial multilatéral et des divergences politiques en Europe ont déstabilisé les investisseurs. Les pays émergents ont souffert à deux égards: en raison du différend commercial d’une part et de la vigueur du dollar d’autre part. Comme bon nombre de leurs monnaies sont fortement liées à l’évolution du billet vert, l’appréciation de ce dernier les a frappés par surprise. Tandis que les querelles politiques en Europe ont empêché une normalisation des taux d’intérêt et ont affaibli l’euro, la réforme fiscale américaine a rendu incontournable un relèvement des taux aux États-Unis, ce qui y a offert aux investisseurs une alternative sans risque aux actions pour la première fois depuis dix ans. L’argument TINA (autrement dit la pénurie de placements voulue par la politique monétaire depuis 2008) semble s’être évanoui (voir graphique 1), une première en une décennie! Ou ce principe n’est-il pas encore totalement sorti de l’équation?

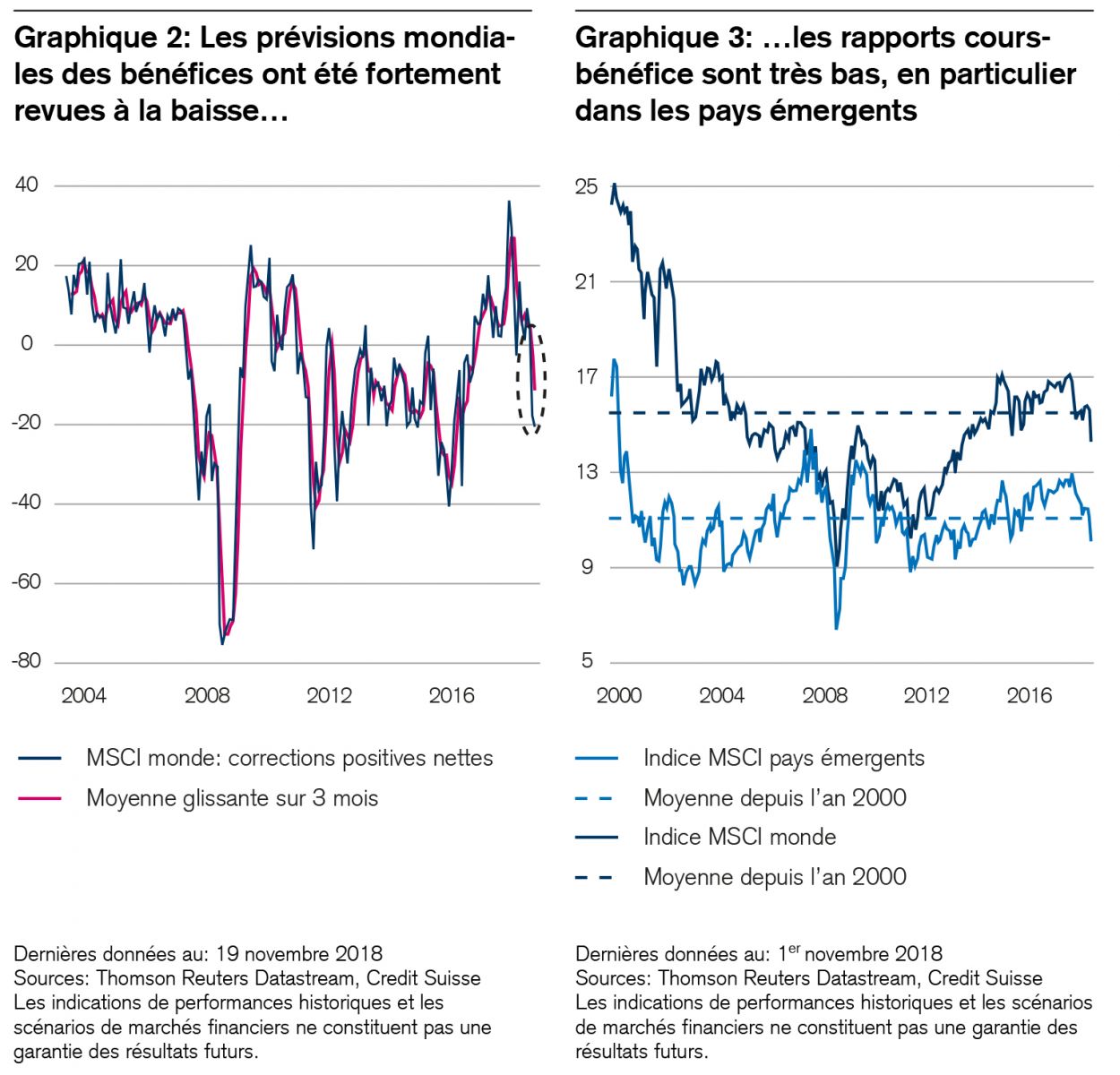

Que va-t-il se passer à présent? En principe, certaines évolutions de cette année devraient se poursuivre dans un premier temps: les bénéfices vont augmenter, mais à un rythme plus lent. Le dynamisme de l’économie mondiale perdra donc de sa vigueur. L’élévation des taux directeurs devrait se limiter aux États-Unis, tout au moins au premier semestre. Mais il faut se garder d’en tirer des conclusions hâtives, car les marchés boursiers s’adaptent immédiatement aux changements de situation. Aussi paradoxal que cela semble, les mauvaises surprises d’hier peuvent avoir des retombées positives demain déjà. Par exemple, deux relèvements supplémentaires des taux de la Réserve fédérale américaine ne devraient guère agiter les marchés, car ces mesures ont déjà été en grande partie prises en compte dans les futures. Et même une croissance plus modérée des bénéfices pourrait être bien accueillie par les investisseurs si les marchés avaient anticipé quelque chose de pire. Les graphiques 2 et 3 montrent que les récentes révisions à la baisse des prévisions en matière de valorisations et de bénéfices n’ont jamais été aussi fortes depuis la crise de l’euro en 2011. En d’autres termes: dans ce contexte, le seuil auquel les investisseurs pourraient être surpris en bien est bas.

Mais voici encore quelques réflexions à propos de TINA: premièrement, ce principe (selon lequel il n’y a pas d’alternative aux placements en actions) reste valable en Europe. En Suisse (voir graphique 4), les rendements en dividendes sont élevés, à 3,5%, alors que les taux directeurs restent négatifs. Au vu de ce décalage, on peut se demander ce qu’attendent encore les investisseurs.

Deuxièmement, cette observation relativise aussi l’affirmation fréquente selon laquelle la faiblesse des taux directeurs ou la politique conciliante des banques centrales auraient été les principaux moteurs du dernier rallye des actions. En effet, TINA n’a pas apporté un grand soutien aux marchés boursiers suisses et européens cette année. En dépit de la pénurie de placements, les caisses de pension européennes ne détiennent aujourd’hui guère plus d’actions qu’il y a dix ans. La pondération de celles-ci dans leurs portefeuilles est même nettement inférieure à la moyenne des cinquante dernières années. Et les banques centrales investissent en majeure partie dans les obligations, non dans les actions. Bien sûr, les rendements faibles du marché des capitaux soutiennent toutes les valorisations. Mais le doublement des bénéfices des entreprises du SMI au cours des dix dernières années explique de manière plus plausible la multiplication par deux de cet indice pendant cette même période que la seule politique de la Banque nationale suisse. Par analogie, cette logique s’applique ailleurs: la progression du cours d’Apple, d’Amazon ou de Google, par exemple, est moins attribuable à la politique monétaire qu’à la croissance supérieure à la moyenne des bénéfices de ces sociétés. Troisièmement, l’argument du relèvement des taux de la banque centrale néglige un détail important, à savoir qu’une grande partie des acquisitions d’actions effectuées ces dix dernières années n’ont pas été opérées par les investisseurs mais par les entreprises qui rachetaient leurs propres titres.

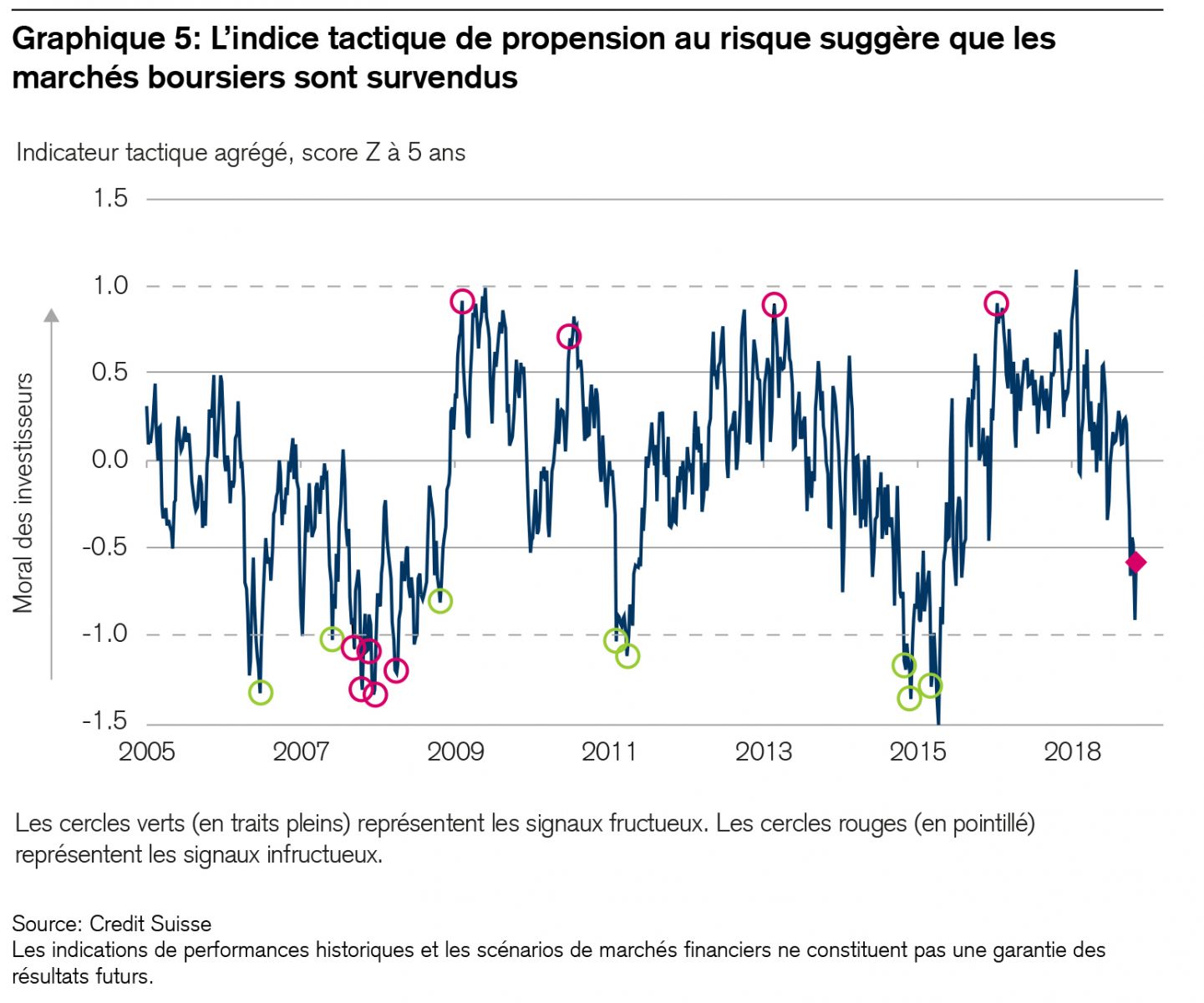

Cela soulève la question de savoir si le «syndrome TINA», qui est censé expliquer la pénurie générale de placements, n’est pas davantage un phénomène psychologique que monétaire. Le traumatisme créé par la crise financière de 2008 explique mieux le désarroi ressenti par de nombreux investisseurs que la politique monétaire relativement émoussée des dix dernières années. Comme nous le savons, la psychologie des marchés peut néanmoins faire volte-face. Et c’est également la raison pour laquelle les perspectives d’une année 2019 plus positive après la mauvaise année 2018 sont meilleures que ce qu’il ne paraît actuellement. Notre indice tactique de propension au risque laisse tout au moins penser que le moral des investisseurs devrait bientôt remonter.

Dans notre publication «Investment Outlook», nous décrivons en détail trois thèmes de placement qui nous semblent particulièrement pertinents pour 20 19. En voici un aperçu.

- Normalisation des taux d’intérêt

Un grand nombre de facteurs sont favorables à une normalisation des taux réels, qui se trouvent à des niveaux inhabituellement bas depuis plusieurs an nées sous l’effet d’une politique monétaire expansionniste. Ce n’est pas tant l’inflati on qui est en cause ici, mais plutôt le prix réel des emprunts. Le fait que celui-ci soi t encore négatif dans bien des pays en dépit d’une forte croissance est imputable à une po litique monétaire conciliante. Pourtant, l’économie mondiale n’a pas été aussi ro buste depuis longtemps. «Si ce n’est maintenant, quand alors?», demande de manière rhét orique Jerome Powell, le président de la Réserve fédérale américaine, pour ju stifier la normalisation des taux directeurs.

En Europe, du fait des disparités régionales, nous anticipons u ne normalisation complète des taux directeurs en 2020 plutôt qu’en 2019. Cependa nt, une légère augmentation des rendements des Bunds allemands à dix ans pouva nt aller jusqu’à 1% nous semble tout au moins réaliste. Cela devrait impliquer égal ement une progression des rendements des emprunts de la Confédération à 0,5% environ. Cette hausse n’est certes pas importante, mais elle peut être suffisante pour permettre une certaine rotation des obligations vers les actions, lesquelles offrent des primes de risque nettement plus attractives que les titres à revenu fixe. - Divergences régionales

En 2018, c’est principalement le dynamisme économique des États -Unis qui a propulsé les taux d’intérêt et le dollar à la hausse, une évolutio n qui a affecté les pays émergents. Mais celle-ci pourrait s’inverser, partiellement du moins, en 2019. En effet, on observe une reprise conjoncturelle en Asie plus particulière ment. Les monnaies de ce continent dégagent des rendements élevés et sont bon marché. Alors que la croissance était synchronisée à l’échelle mondiale en 2017 enco re, elle devrait être plus disparate l’année prochaine sur le plan régional. En ef fet, elle semble ralentir en Suisse et dans l’UE. Néanmoins, les élections européennes de 20 19 pourraient apporter de nouvelles impulsions budgétaires. En outre, dans de s pays émergents tels que la Turquie, l’Afrique du Sud, le Brésil et la Russie, la dépréciati on des devises a permis une timide reprise des exportations au cours de cette an née. - Nouvelle donne géopolitique

Le centre de gravité de l’économie mondiale ne cesse de se déca ler de l’occident vers l’orient. Cette évolution de plus en plus manifeste génère des rivalités. L’âge d’or de la mondialisation semble révolu, faisant place à un ordre politiqu e multipolaire, qui est également source d’incertitudes. Nombreux sont ceux qui remette nt en cause les règles traditionnelles de la collaboration internationale. Ce p hénomène pourrait avoir des conséquences imprévues sur les marchés des capitaux. Alors que la géopolitique a peu impacté ces derniers de 1990 à 2017, elle devrait à nouveau gagner en importance.

Les journées d’hiver sont propices à la lecture. Si l’on me ban nissait dans un refuge de montagne enneigé en m’autorisant à emporter seulement quelques livres, je choisirais un volume des oeuvres complètes de Heinrich Böll et un autre de celles de W.G. Sebald. Des fictions, voilà qui me plairait. Ce qui est bien ré el en revanche, c’est que Noël frappe à la porte et que de bons livres sont d’excellentes idées de cadeaux. Cette année, j’offrirai (1) deux perles de la littérature helvétique, (2) une fa buleuse redécouverte de la littérature mondiale et (3) l’ouvrage le plus drôle que j’ai lu en 2018. N’hésitez pas à les recommander!

- Anne Cuneo, la grande dame de la littérature suisse, m’a comblé avec ses deux derniers livres publiés par Bernard Campiche Édition. Je les mettrai sous le sapin pour de bons amis. Sous le titre La Tempête des heures1, l’auteure nous livre un récit inoubliable: il s’agit de la première de Faust interprétée au «Schauspielhaus» de Zurich au printemps 1940 par des acteurs ayant fui l’Allemagne nazi. Cette représentation s’est transformée en une heure de gloire, un véritable triomphe qui, a posteriori, a été interprété comme la naissance d’un nouveau théâtre à Zurich. Avec «Gatti’s Variétés»2, cette grande figure de la littérature décédée en 2015 a déployé une dernière fois tout son talent pour offrir à ses lecteurs un roman rappelant ceux de Charles Dickens, une histoire hors du commun contée avec maestria. Il s’agit du légendaire Carlo Gatti, un vendeur de marrons qui a quitté son austère vallée tessinoise de Blenio à l’âge de douze ans pour s’établir à Paris puis à Londres, où il a bâti un empire dans les domaines du chocolat, des crèmes glacées et des cafés. C’est également le récit de l’histoire de Nick, un garçon démuni ramassé dans le caniveau et sauvé par Carlo. Grâce à sa mémoire photographique et à son don pour les chiffres, il se hisse au rang de personne de confiance dans l’empire grandissant de son maître. Deux romans, deux perles dans le trésor de la littérature suisse.

- Le troisième ouvrage de ma «liste de cadeaux» s’intitule Péril en mer3 de Richard Hughes. Il s’agit d’une redécouverte d’un classique de fiction grandiose de la navigation maritime datant de 1938. L’auteur raconte l’histoire d’un capitaine et de son équipage embarqués sur un magnifique cargo, lequel se retrouve en situation périlleuse alors qu’il est pris dans un ouragan. C’est un chef d’oeuvre de la littérature mondiale sur la vie et la mort. Un livre qui montre une fois de plus de quelles prouesses des hommes en danger sont capables. Une lecture tout à fait appropriée pour Noël.

- Enfin, quelque chose de gai: j’offrirai à des amis qui aiment se tordre de rire un bon livre de Thomas Brussig Beste Absichten4 (meilleures intentions). C’est une histoire complètement déjantée qui nous présente un groupe de musique punk est-allemand dénué de talent, baptisé «Die Seuche» (l’épidémie), et qui raconte comment les grands rêves de ses membres et de leur unique fan et manager Äpstiehn sont abruptement balayés par la chute du mur de Berlin en 1989. Un livre comme Rock’n’Roll, mais sans sexe ni drogue. Un roman qui met en évidence ce qui se passe quand quelque chose prend fin tandis que quelque chose de nouveau commence. Une lecture idéale pour le passage d’une année à la suivante!