Le marché primaire des convertibles s’annonce sous un jour nouveau. Nous assistons à un renouveau des gisements, caractérisé par un univers plus convexe et diversifié.

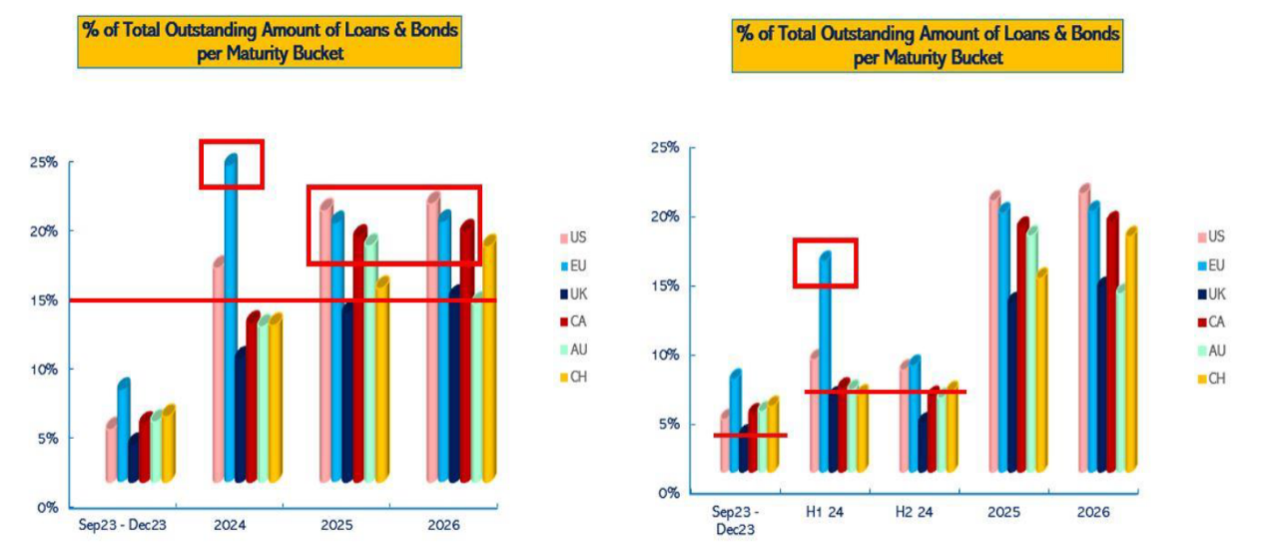

En 2023, les investisseurs ont saisi l’opportunité offerte par la hausse des taux pour réorienter leurs portefeuilles vers les actifs obligataires. Cette stratégie s’est avérée particulièrement fructueuse pour les détenteurs d’obligations corporates, grâce à un resserrement des écarts de spread résultant d’une offre limitée et d’une demande soutenue. Les entreprises ont hésité à émettre de nouveaux titres, comptant sur la perspective d’une baisse de l’inflation et de taux d’intérêt plus favorables pour des conditions de financement optimales. Cependant, la donne est en train de changer, avec des taux toujours élevés et des échéances approchant rapidement. En 2024, près de 25% des émissions obligataires et des prêts corporates européens devront être refinancés, et aux Etats-Unis, ce chiffre s’approche de 20%. Une période charnière se profile pour la classe d’actifs obligataire.

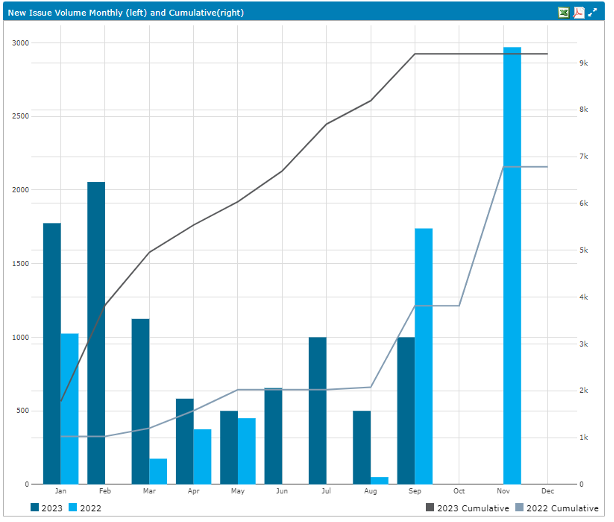

Ce changement de dynamique sur le marché des convertibles s’est amorcé au cours des deux derniers mois et semble destiné à perdurer au moins jusqu’en 2025. Ce mouvement a déjà commencé à se dessiner au cours de l’été avec une augmentation notable des émissions. Rien qu’en août, ce marché a vu l’émission de 9,5 milliards de dollars de convertibles, suivis par 6,5 milliards de dollars en septembre. Cela représente un total de 16 milliards de dollars en seulement un mois et demi.

..png)

En termes de diversification géographique, et ce depuis le 31 juillet, les Etats-Unis mènent la danse avec un total de 12 milliards, soit 75% des émissions. L’Europe suit avec 15% des émissions, puis le Japon ferme le bal avec 10% des émissions.

En termes de pricing, les nouveaux deals américains ont en moyenne (pondérée par les volumes) un coupon de 2,75% coupon et 27,5% de prime. Du côté européen, les deals d’août et de septembre traitent aussi avec un coupon moyen de 2,9% et une prime moyenne de 26%. En comparaison, le global refinitiv focus a un coupon moyen pondéré par les poids indiciels de 1,28% et une prime moyenne de 35%. Le refinitiv Europe focus a un coupon de 0,85% et une prime moyenne de 27,5%. Le gisement devient donc de plus en plus attractif, cf nos précédents articles sur les primes de conversions et repricing techniques du gisement.

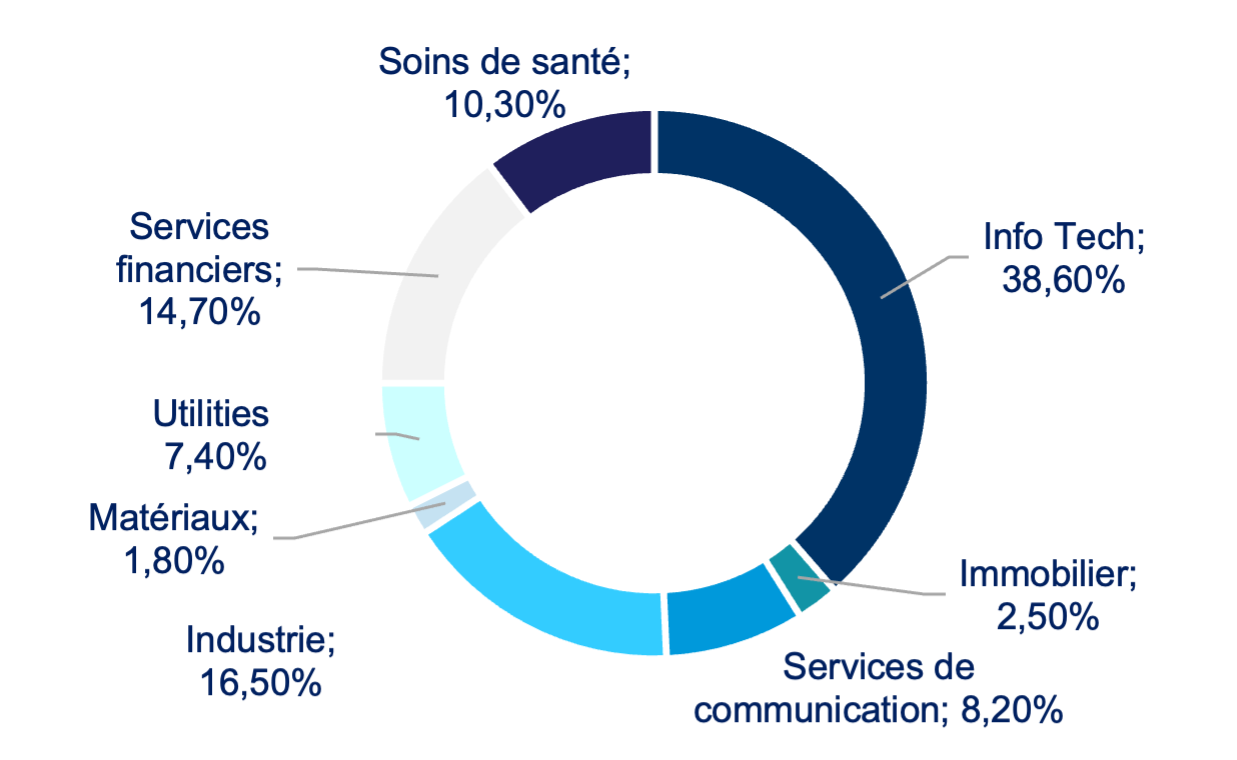

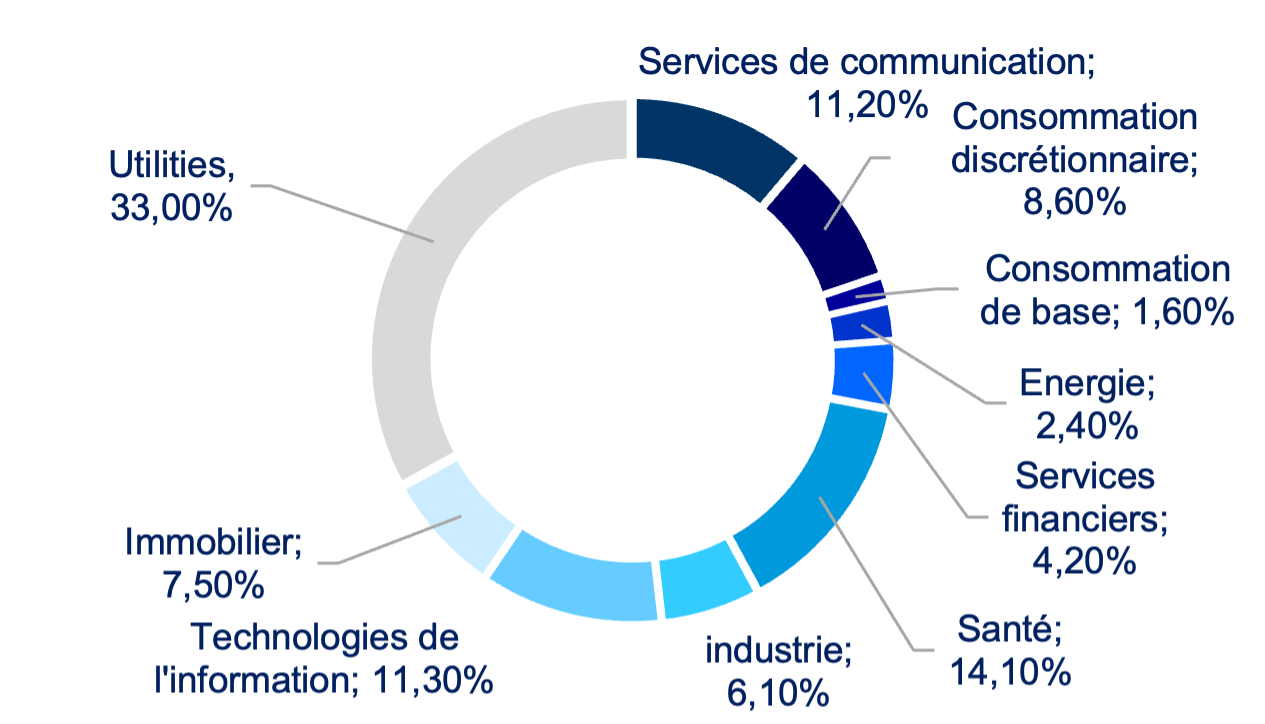

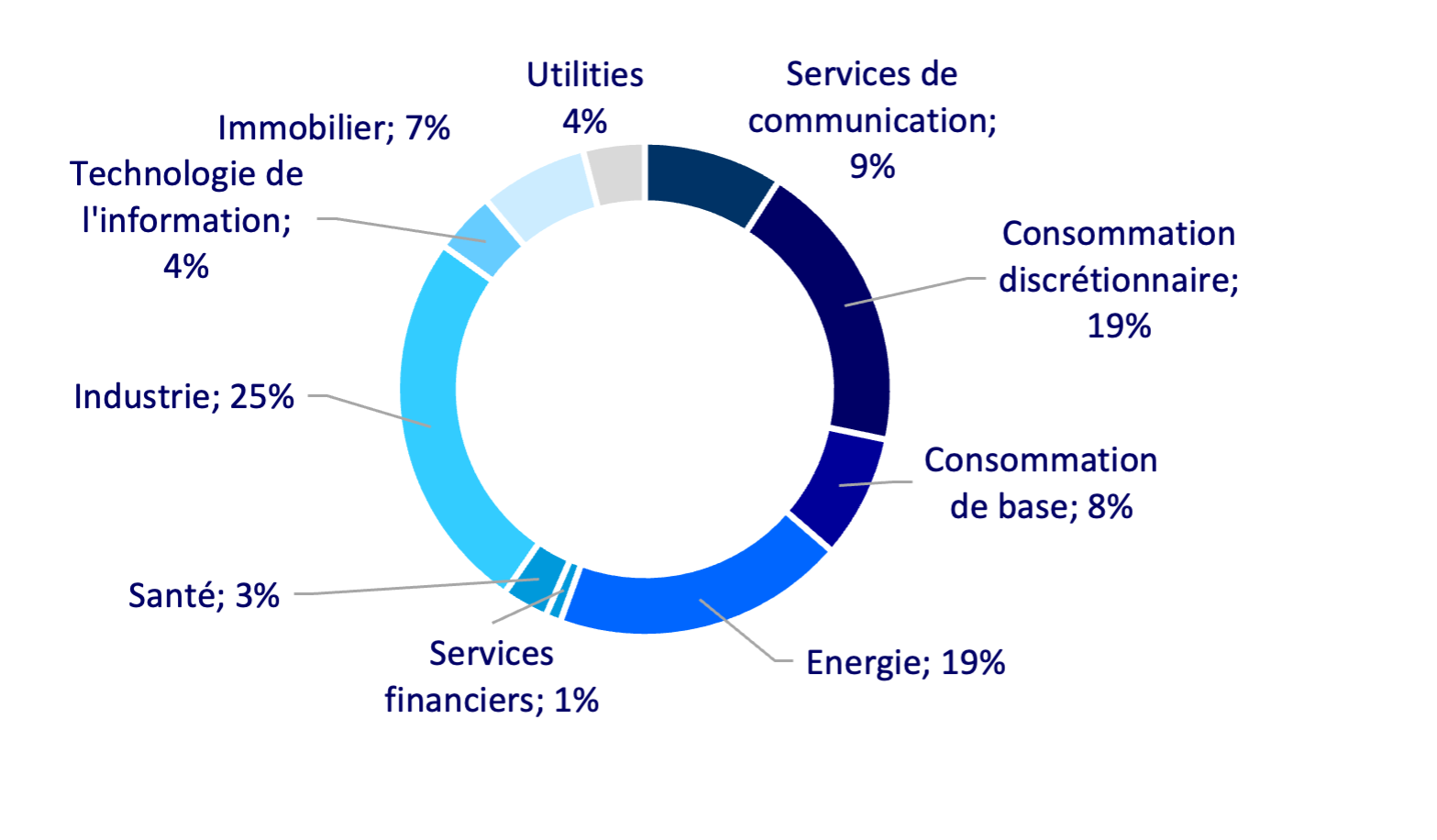

Les secteurs de croissance sont de retour par rapport au début d’année où les utilities étaient prépondérants:

En Europe, les deals depuis août portent sur le secteur pétrolier avec un Jumbo deal de EUR 1bn sur ENI et EUR 500 millions sur Saipem.

Les convertibles européens se repositionnent donc petit à petit vers plus de cyclicité.

Le marché primaire des convertibles s’annonce sous un jour nouveau. Nous assistons à un renouveau des gisements, caractérisé par un univers plus convexe et diversifié.

Les termes techniques des convertibles vont s’améliorer, et les émissions primaires devenir attractives (voir notre article précédent: Obligations convertibles: une alternative attractive à une allocation mixte obligations et actions) car ce sont désormais les investisseurs qui ont la main:

- Les Hedges Funds, très sensibles au contexte de pricing, sont de retour. Ils représentent désormais une masse d’encours équivalente aux fonds convertibles traditionnels (contre une moyenne de 50 à 60% entre 2015 et 2022, source BOFA)

- Les coupons sont de retour, grâce à la remontée des taux.

- Les primes d’émissions seront plus faibles, car les entreprises émettrices auront cette fois un besoin véritable de financement.

Cette tendance vient à l’encontre de la dynamique de ces dernières années voyant des émetteurs profiter du décalage d’offre et demande sur notre marché.