Le changement de paradigme dynamise le marché européen des obligations convertibles.

La performance des obligations convertibles européennes a été décevante sur la dernière décennie : du 30/06/2013 au 30/06/2023, l’indice Refinitiv Europe Focus Hedged Convertible Bond (couvert en euro) a enregistré une sous-performance de 23% par rapport aux obligations convertibles internationales, mesurées par l’indice Refinitiv Global Focus Hedged Convertible Bond (couvert en euro). Cette sous-performance s’explique par deux principales raisons.

Premièrement, les marchés actions européens ont été délaissés par les investisseurs internationaux au profit des actions américaines. Plusieurs facteurs expliquent cette tendance, notamment le différentiel de croissance entre les deux régions. La montée en puissance de la Silicon Valley, l'innovation technologique, la démographie favorable et les crises de gouvernance en Europe ont contribué à ce déclin relatif.

Plusieurs facteurs techniques expliquent également la sous-performance du vieux continent par rapport au gisement américain. Les émetteurs ont pu émettre dans des conditions plus favorables en Europe qu'aux États-Unis, ce qui a désavantagé les obligations convertibles européennes. Certains émetteurs opportunistes ont pu ainsi profiter du contexte de taux d’intérêts bas et du déséquilibre entre un gisement insuffisant en Europe et une demande forte des investisseurs pour dégrader les termes des nouvelles émissions. Les intérêts des investisseurs et des émetteurs n'étaient pas toujours alignés.

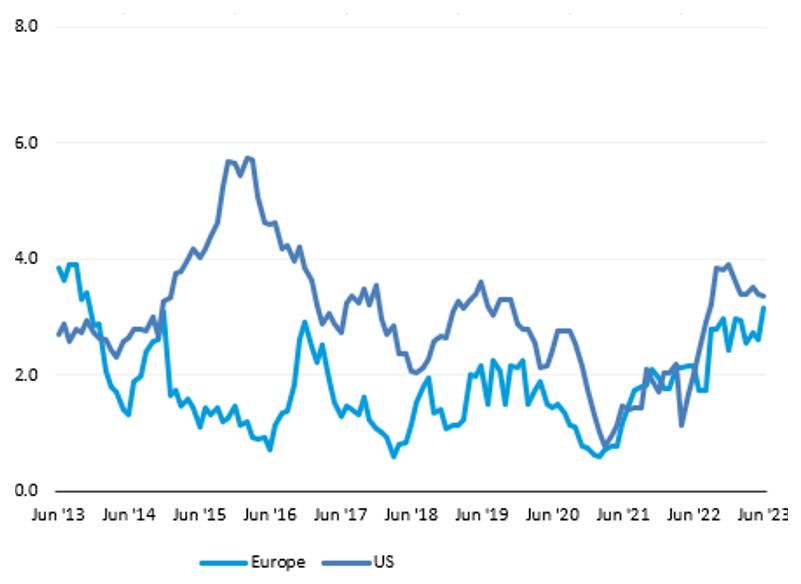

Longtemps inférieur à celui de son homologue américain, le coupon moyen offert sur l’univers européen a récemment atteint un niveau supérieur à 3%, une situation qui n'avait pas été observée depuis quasiment 10 ans. Cette hausse du coupon le rapproche presque à parité avec les Etats-Unis alors qu'auparavant, les rendements européens étaient largement inférieurs en moyenne sur la même période.

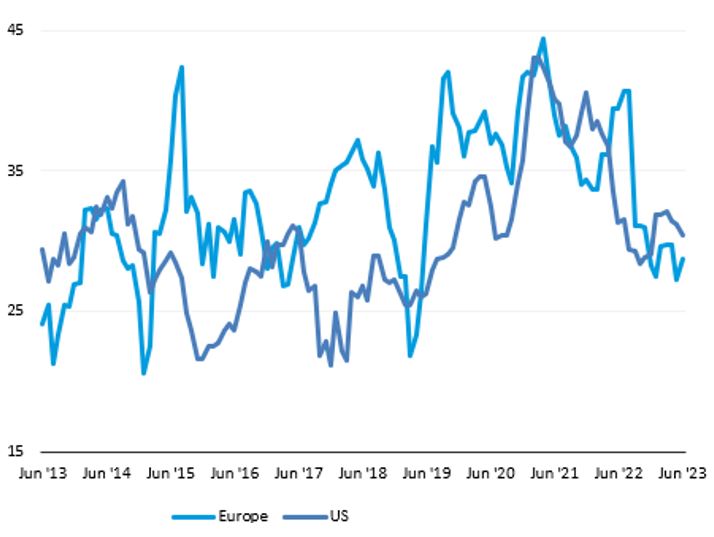

Le paradigme semble aussi changer sur les primes de conversion, devenue plus abordables. Au cours de la dernière décennie, on a observé une tendance constante de primes de conversion moyennes supérieures en Europe par rapport aux Etats-Unis, ce qui n'était pas le cas il y a dix ans. De plus, les niveaux absolus des primes de conversion ont atteint des sommets impressionnants, atteignant même un record de quasiment 45% il y a deux ans. Leur niveau s’est considérablement normalisé et se situe en dessous de 30% en moyenne depuis janvier 2023.

Les investisseurs européens sont aussi devenus plus sélectifs. En conséquence, le marché des obligations convertibles européennes est actuellement négocié à une décote d'environ 1% par rapport à sa juste valeur, une situation qui n'était observée précédemment qu'en période de stress sur les marchés financiers (source : Barclays en juillet 2023).

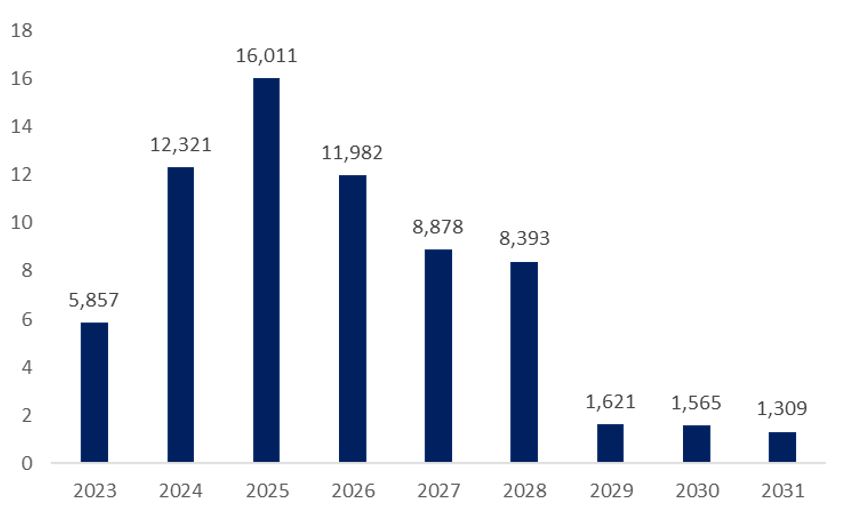

Au même moment, des besoins de refinancement devraient contribuer à redynamiser le marché primaire et conduire à des conditions toujours plus attractives. En 2024, plus de 12 milliards d’euros d’obligations convertibles arriveront à échéance, soit 2 fois plus qu’en 2023. En 2025, ce seront plus de 16 milliards d’euros de dette qui arriveront à échéance (source : Ellipsis, Bank of America, en juin 2023). Les besoins de refinancement dynamisant le marché primaire, nous pourrions anticiper une poursuite de la baisse des primes de conversion moyennes.

Au cours des 5 dernières années (de juillet 2018 à juillet 2023), la performance annualisée du Stoxx Europe 600 était de 6,4%. Ces rendements ne suffisaient pas à compenser une prime de conversion sur les obligations convertibles de 40% ou plus sur 5 ans (leur maturité standard). Pour cette raison, les obligations convertibles européennes ont présenté un ratio de conversion à maturité bien plus faible qu’aux Etats-Unis: 26% contre 47% en moyenne ces 5 dernières années (Source : Ellipsis AM, Bank of America, en juin 2023).

Avec des primes de conversion sur les nouvelles émissions inférieures à 30%, la proportion des obligations convertibles qui atteindront leur prix de conversion d’ici leur maturité devrait augmenter considérablement.

On peut dès lors s’attendre à de meilleures performances des obligations convertibles européennes dans les prochaines années grâce à ce changement de paradigme sur les nouvelles émissions.