La guerre des mots entre les États-Unis et la Chine va probablement se poursuivre, avec une nouvelle escalade dans les domaines non tarifaires.

- L'appétence au risque a récemment été soutenue par une amélioration de la situation macroéconomique et par un soutien monétaire renforcé. La recrudescence des tensions entre les États-Unis et la Chine représente toutefois un risque extrême important.

- Notre scénario de base anticipe un risque limité de nouvelle hausse des droits de douaneaméricains à court terme, avec néanmoins une probabilité accrue d'escalade des droits de douane à l'approche des élections américaines de novembre. La guerre des mots entre les États-Unis et la Chine va probablement se poursuivre, avec une nouvelle escalade dans les domaines non tarifaires.

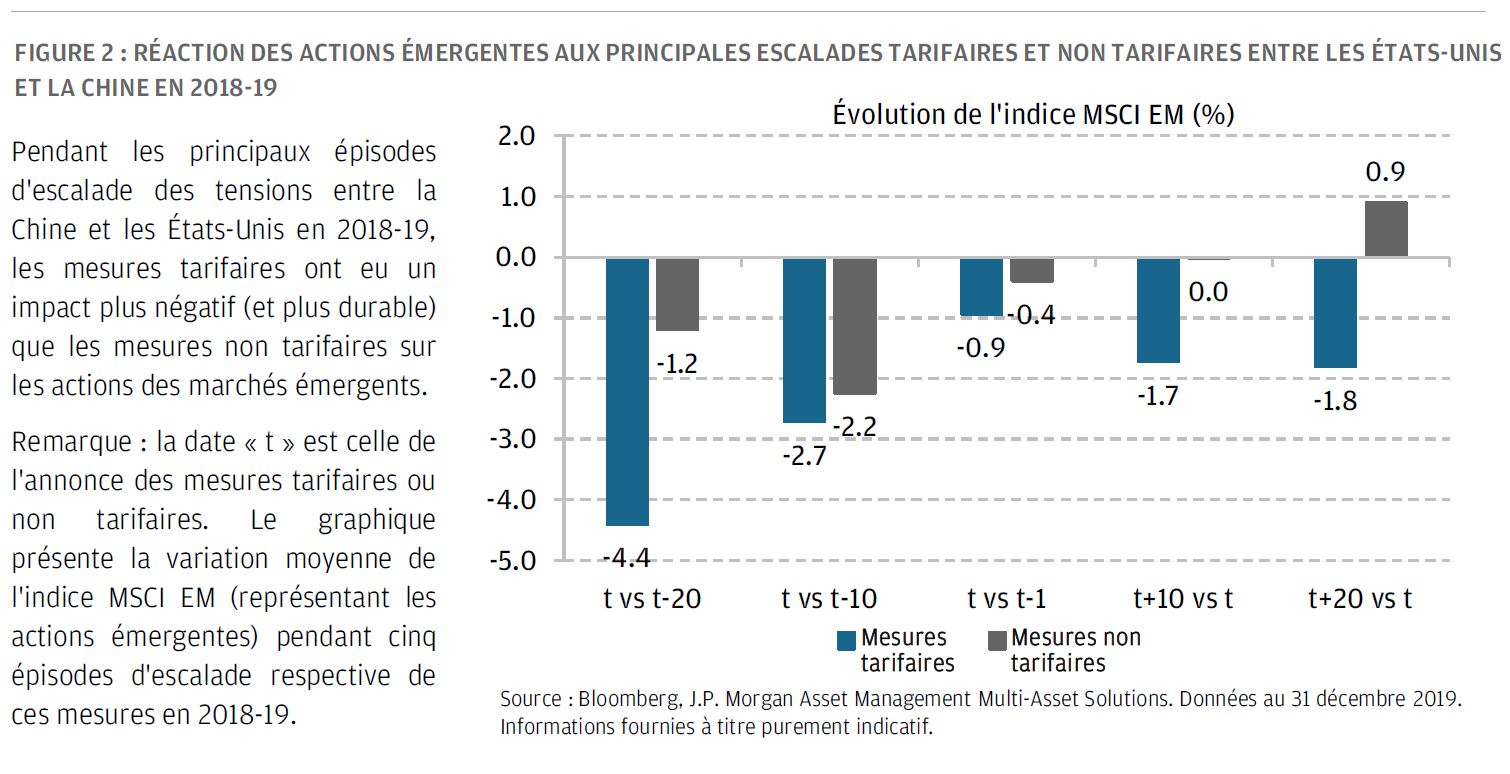

- L'expérience des deux dernières années laisse à penser que la réaction des marchés boursiers serait plus modérée face à une escalade non tarifaire que dans le cas de droits de douane.

- Bien que l'escalade des tensions entre les États-Unis et la Chine constitue un risque pour notre avis favorable aux actifs risqués, nous pensons que les risques restent globalement équilibrés. Si l'éventualité d'une deuxième vague de coronavirus ou d'une hausse des droits de douane représente un risque à la baisse, le positionnement allégé, le sentiment modéré des investisseurs et le soutien monétaire renforcé pourraient surprendre à la hausse. En mai, nous avons revu à la hausse notre avis actions/obligations pour passer en position neutre afin de refléter une tolérance au risque un peu plus importante.

Ces dernières semaines, une série de bonnes nouvelles est venue redonner confiance aux investisseurs. Sur le plan macroéconomique, les perspectives s'améliorent, car les perturbations liées au COVID-19 sont en train de s’atténuer progressivement. Les données à haute fréquence semblent montrer que le mois d’avril a marqué le creux de l'activité économique, avec une amélioration manifeste des chiffres dans l’ensemble des économies développées en mai. La principale surprise positive est venue du rebond inattendu des emplois non agricoles aux États-Unis en mai, qui atteste d’un redémarrage particulièrement rapide des créations d’emploi, les réembauches étant plus rapides que prévu. Le soutien monétaire a de nouveau été renforcé, notamment dans la zone euro. Parallèlement à la proposition d'un fonds de relance européen franco-allemand de 750 milliards d'euros, l'Allemagne a mis en place un deuxième plan de relance budgétaire national, qui représente près de 4% de son PIB, et la semaine dernière, la Banque Centrale Européenne (BCE) a considérablement élargi son programme d'achats d'urgence face à la pandémie (PEPP). Pendant ce temps, les tensions entre la Chine et les États-Unis ont continué de s'intensifier.

Le discours s'est durci des deux côtés et plusieurs mesures américaines dans le domaine technologique et financier risquent d'envenimer encore plus les relations entre Washington et Pékin. Même si la détérioration des relations sino-américaines n'a pas encore eu d'impact significatif sur le sentiment des marchés, nous considérons qu'il s'agit d'un risque majeur. Notre scénario de base anticipe un risque limité de nouvelle hausse des droits de douane américains à court terme, mais nous nous attendons à une nouvelle escalade dans les domaines non tarifaires et à une poursuite de la guerre des mots. Nous pensons que le risque de hausse des droits de douane augmentera à mesure que nous nous rapprocherons des élections du mois de novembre.

Il nous semble peu probable que la Chine atteigne l'objectif d'importation fixé dans l'accord de phase 1 conclu en janvier dernier, mais les États-Unis comme la Chine ont des raisons de maintenir l'accord en vie à court terme. Si la Chine a respecté certains de ses engagements en matière de protection des droits de propriété intellectuelle et de libéralisation du secteur financier, elle a pris beaucoup de retard dans la réalisation de ses objectifs d'importations. En ce qui concerne les marchandises, la Chine n'a importé que 22 milliards de dollars de produits américains sur les quatre premiers mois de l'année, ce qui représente approximativement 14% de son objectif annuel d'achats pour 2020 (figure 1).

.JPG)

Le ralentissement économique drastique de la Chine, l'effondrement de la demande d'avions et de services de tourisme, ainsi que la baisse des prix de l'énergie, font qu’il lui sera probablement très difficile d'acheter les volumes d'importations visés. Bien que le président Donald Trump ait exprimé à plusieurs reprises sa déception quant à l'avancement de la première phase de l'accord, le ton des autres responsables américains a été plus conciliant. La semaine dernière, le représentant américain au commerce Robert Lightizer a déclaré que Pékin avait fait du bon travail en respectant ses engagements malgré la pandémie. À court terme, les États-Unis pourraient vouloir éviter d'augmenter les droits de douane, compte tenu du risque qu'ils pénalisent encore davantage l'économie américaine et qu'ils fassent dérailler la reprise naissante. Dans le même temps, le président Trump pourrait se servir de la première phase de l'accord pour essayer de décrocher de gros contrats d'achat (notamment des contrats agricoles) avec la Chine afin de consolider son soutien électoral. La Chine a également tout intérêt à sauvegarder l'accord de phase 1 pour éviter des pressions supplémentaires sur son marché du travail en raison de l'augmentation des droits de douane. Sachant en outre que le taux de chômage urbain en Chine a atteint l'objectif de 6% fixé par le gouvernement en avril, les dirigeants chinois sont attachés à maintenir la stabilité du marché du travail. Il est toutefois probable qu'en septembre et en octobre, à l'approche des élections américaines, les considérations politiques l'emporteront sur les facteurs économiques à Washington.

Même sans hausse supplémentaire des droits de douane à court terme, les États-Unis vont probablement renforcer les contrôles à l'exportation dans le domaine des technologie ainsi que les restrictions sur les investissements financiers dans les entreprises chinoises. La réaction de la Chine face à la récente escalade dans le domaine technologique et financier a été relativement modérée et nous ne voyons qu'un risque limité de répercussions des différends non tarifaires sur le front commercial.

Si l'on examine la réaction du marché des actions aux principaux moments de tension des deux dernières années entre les États-Unis et la Chine, l'impact négatif des mesures tarifaires tend à être plus fort et plus durable que celui des mesures non tarifaires (figure 2). Cela explique, en partie, la réaction relativement modérée des marchés boursiers face à la récente recrudescence des tensions sino-américaines.

En résumé, l'escalade des tensions entre les États-Unis et la Chine représente un risque important pour notre avis de plus en plus favorable aux actifs risqués. Dans l'ensemble, nous pensons que les risques extrêmes s'équilibrent dans chaque sens. Bien que l'éventualité d'une deuxième vague de COVID-19 ou d'une hausse des droits de douane constitue un risque à la baisse, le positionnement allégé, le sentiment modéré des investisseurs et les puissants effets de base résultant de l'effondrement récent de l'activité offrent des perspectives plus favorables. La politique monétaire pourrait également surprendre à la hausse, comme la BCE l'a montré la semaine dernière.

En mai, nous avons révisé notre avis actions/obligations pour adopter une position neutre qui reflète une tolérance au risque un peu plus importante et la reconnaissance du fait que les banques centrales sont totalement impliquées. Cette position neutre représente un compromis entre les perspectives plus positives apportées par le soutien monétaire et les données à haute fréquence et les signaux toujours prudents qui émanent de nos modèles quantitatifs; elle est surtout le reflet de l'évolution plus favorable de l'appétence au risque. Nous pensons que la faiblesse des rendements obligataires et les achats d'actifs des banques centrales pourraient pousser les actions à la hausse, ce qui laisse à penser que les niveaux actuels du marché pourraient être plus durables que ce que l'activité économique justifie à elle seule. En ce qui concerne les actions, nous continuons de privilégier les États-Unis. Si la hausse des actions devait se poursuivre, il est probable qu'elle sera plus largement dominée par les secteurs cycliques et les régions à bêta élevé. Nous avons une modeste surpondération des actions des marchés émergents et sommes en train de reprendre goût aux actions européennes. En matière obligataire, nous avons fait passer la duration en légère sous-pondération, tandis que la surpondération des obligations Investment Grade dans l'univers du crédit représente notre principale conviction.