La fin de la campagne de hausse des taux de la Fed pourrait certes continuer à stimuler les marchés, mais les effets positifs pourraient être de courte durée.

Le regain d'optimisme quant à un atterrissage en douceur de l'économie a contribué à la hausse des prix de la plupart des actifs à risque au cours des dernières semaines. La désinflation se poursuit à un rythme modéré, ce qui laisse penser que le relèvement des taux d'intérêt par la Réserve fédérale cette semaine pourrait marquer le dernier du long cycle de resserrement. La fin de la campagne de hausse des taux de la Fed pourrait certes continuer à stimuler les marchés, mais les effets positifs pourraient être de courte durée. En effet, les taux d'intérêt resteront probablement élevés après la fin des hausses de taux, car les effets de la politique monétaire agressive entamée en 2022 ne se sont pas encore pleinement fait sentir. Ces facteurs finiront par avoir un impact sur la croissance économique, indépendamment de la tendance haussière actuelle des marchés.

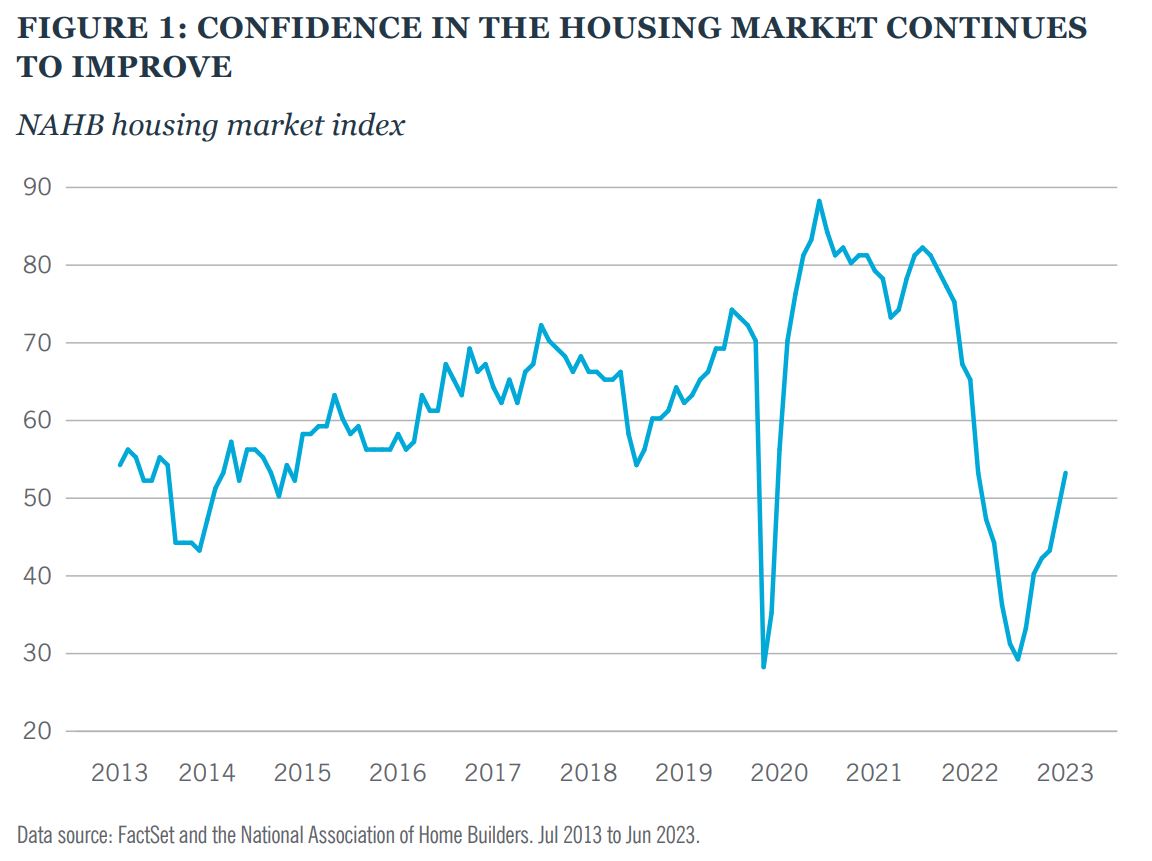

Un domaine de l'économie que les investisseurs ne voient pas à travers des lunettes roses est le secteur immobilier, qui a toujours été considéré comme un indicateur fiable du ralentissement économique. Les marchés continuent d'anticiper l'effondrement de ce secteur, mais jusqu'à présent, il a relativement bien résisté malgré la hausse constante des taux d'intérêt. Les données de juin sur les permis de construire américains, les mises en chantier et l'indice de confiance de la National Association of Home Builders (NAHB) ont donné un aperçu de l'état du marché américain de l'immobilier résidentiel. Bien que certaines de ces données aient été inférieures aux attentes du consensus, les manquements étaient généralement bénins. Tant les permis de construire pour les maisons individuelles que l'indice NAHB ont atteint leur plus haut niveau depuis douze mois (figure 1).

Tout comme le marché du logement américain, le marché de l'immobilier commercial continue de résister relativement bien aux vents contraires. Les récentes faillites de banques régionales et les problèmes persistants du secteur des bureaux ont dissuadé les investisseurs prudents d'investir dans l'immobilier commercial. Toutefois, les turbulences dans le secteur bancaire sont restées limitées et la faiblesse du secteur des bureaux ne s'est pas propagée aux autres secteurs du marché de l'immobilier commercial. En outre, les données de Fitch Ratings montrent que les taux de défaut des titres adossés à des créances hypothécaires commerciales sont passés à près de 2%, ce qui est nettement inférieur au niveau de 9% atteint pendant la crise financière mondiale et à la barre des 5% que nous avons vue au début de la pandémie Covid. En outre, l'augmentation des impayés se limite principalement à des secteurs tels que l'immobilier de bureau, de logement et de commerce de détail, tandis que les impayés dans le logement et l'immobilier industriel sont dans les normes historiques.

Dans le contexte d'une économie robuste, d'un arrêt probable des hausses de taux d'intérêt par la Fed et de peu de signes de détérioration générale des fondamentaux, nous pensons que l'immobilier commercial - ainsi que certains secteurs «Fixed Income Plus» - mérite d'être considéré par les investisseurs à la recherche de rendements et de performances globales plus élevés. Les investisseurs ont été particulièrement performants jusqu'à présent dans le cadre de leur exposition au crédit à revenu fixe, des secteurs tels que les obligations d'entreprises à haut rendement et les obligations des marchés émergents ayant surperformé les indices de référence de la catégorie investissement au sens large.

Mais tous les secteurs n'offrent pas les mêmes opportunités. Nous préconisons une approche flexible de l'allocation entre les différents secteurs du marché mondial des titres à revenu fixe. Il y a quelques années, par exemple, nous pensions que les obligations investment grade commençaient à paraître un peu chères, compte tenu de leurs spreads serrés par rapport aux obligations d'État. De même, nous estimions que les titres adossés à des créances hypothécaires (Agency Mortgage Backed Securities) n'offraient pas un rendement suffisant par rapport aux Treasuries pour compenser leurs risques.

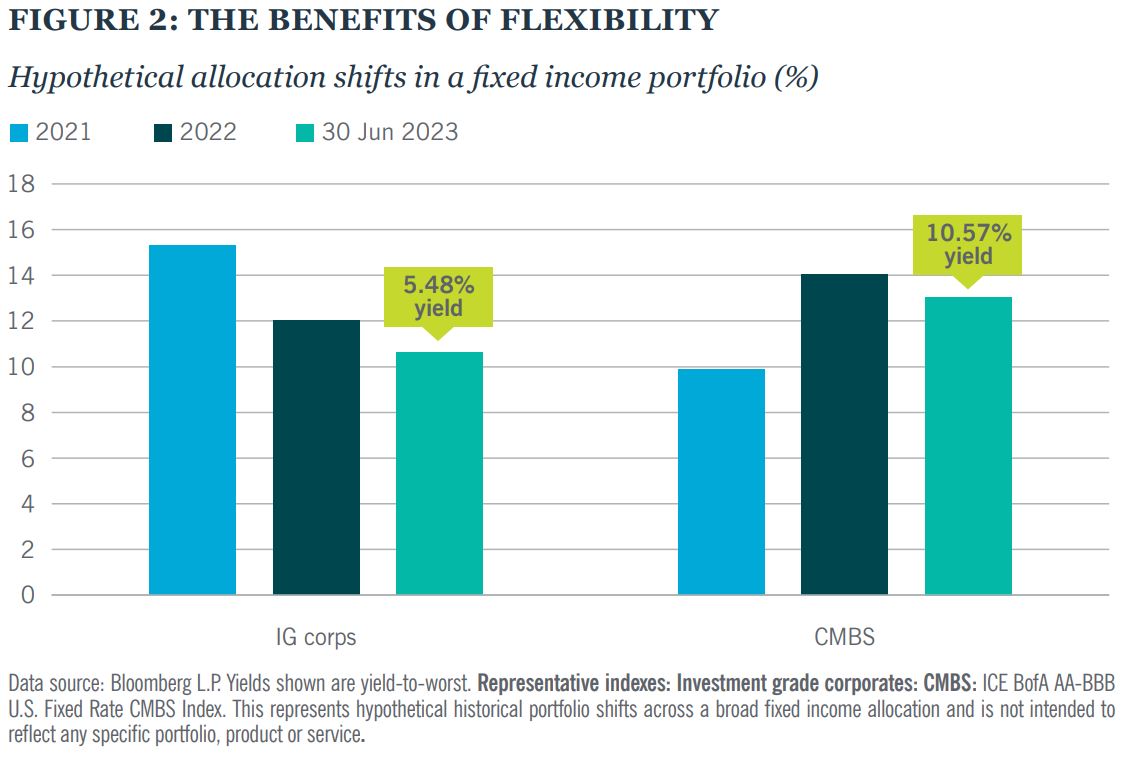

En revanche, nous avons vu de meilleures opportunités dans le domaine de la dette des marchés émergents, car la croissance reste positive et les banques centrales vont récemment abaisser les taux directeurs en Chine et (comme nous le prévoyons) au Brésil. Les titres adossés à des créances hypothécaires commerciales sans bureaux sont également devenus plus attractifs par rapport aux obligations investment grade, car le secteur a bénéficié de normes de souscription strictes et d'une amélioration des ratios prêt/valeur au cours de la dernière décennie. Les titres adossés à des créances hypothécaires commerciales (CMBS) offrent actuellement un rendement extrêmement attractif de 10,6% et une prime de 450 points de base par rapport aux obligations d'État – un niveau jamais atteint auparavant en dehors d'une récession. La figure 2 montre comment un hypothétique portefeuille flexible de titres à revenu fixe aurait pu ajuster son allocation en fonction de ces avantages, en passant des obligations d'entreprises de qualité investment grade aux CMBS.