Les marchés boursiers mondiaux ont enregistré des hausses impressionnantes jusqu'en juin 2023, allant de pourcentages moyens à un chiffre à plus de 30%.

Peu d'investisseurs ayant été affectés par la mauvaise performance des classes d'actifs en 2022 auraient pu prévoir le démarrage dynamique des marchés boursiers mondiaux en 2023. Les marchés boursiers mondiaux ont enregistré des hausses impressionnantes jusqu'en juin 2023, allant de pourcentages moyens à un chiffre à plus de 30%. Les leaders se trouvaient principalement dans le secteur technologique. Poussé par l'intérêt explosif pour l'IA, le rallye s'est successivement étendu. C'est notamment le cas aux États-Unis, où tous les secteurs de l'indice S&P 500, à l'exception de quatre, ont enregistré des rendements positifs au premier semestre. Cette évolution a été étayée par une inflation modérée, une politique monétaire américaine moins agressive, des signes de résilience économique et des bénéfices d'entreprises moins négatifs que prévu.

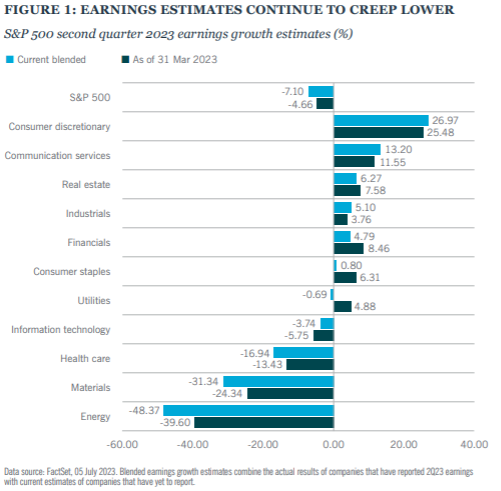

Bien que la croissance des bénéfices des entreprises du S&P 500 ait dépassé les prévisions du consensus, elle a été globalement négative au premier trimestre (-2,2%). Pour le deuxième trimestre, une baisse des bénéfices de 7,2% se dessine également pour l'indice. La récession des bénéfices s'étendrait ainsi sur trois trimestres consécutifs et marquerait la plus forte baisse depuis le deuxième trimestre 2020 (-31,6%). Les différences entre les secteurs sont un sujet bien connu depuis les ralentissements de Covid il y a trois ans. Dans ce contexte, les prévisions de croissance des bénéfices (Figure 1) sont les plus élevées pour le secteur des biens de consommation cycliques (+27,0%) et les plus basses pour le secteur de l'énergie (-48,4%), compte tenu de la baisse des prix du pétrole.

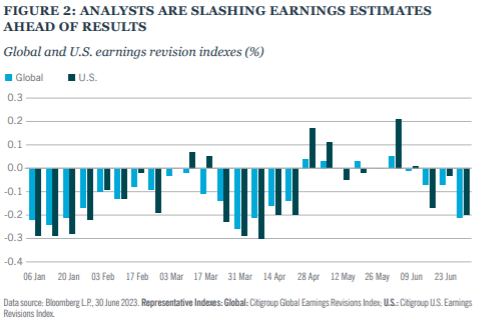

Les analystes ayant abaissé leurs estimations de bénéfices pour le deuxième trimestre au cours des dernières semaines (Figure 2), il pourrait être plus facile pour les entreprises de réaliser à nouveau des résultats meilleurs que prévu. Nous sommes prudents à l'égard de l'optimisme auto-réalisateur suscité par ces attentes revues à la baisse. Nous essayons d'équilibrer les allocations d'actions. Nous nous concentrons sur les secteurs de marché dans lesquels nous voulons augmenter le bêta et ceux qui offrent une protection à la baisse. Nous sommes en outre conscients des données économiques américaines mitigées et de la possibilité de deux nouvelles hausses des taux d'intérêt cette année.

Du point de vue du bêta, nous privilégions les actions des pays émergents (EM) et les sociétés d'investissement immobilier (REIT) cotées aux États-Unis.

- Au sein des pays émergents, nous considérons le Brésil et le Mexique comme attractifs. Dans ces deux pays, les taux d'intérêt nominaux et réels sont actuellement élevés et l'inflation est en baisse. La banque centrale brésilienne a récemment laissé entendre qu'elle baisserait ses taux d'intérêt dès le mois d'août, ce qui pourrait être un catalyseur pour de nouvelles hausses des actions brésiliennes.

- Les REITs publics américains se négocient avec une décote relativement importante par rapport à leur valeur nette d'inventaire: -16% sur une base équipondérée et -6% sur une base pondérée par le marché, par rapport à des moyennes à long terme de -1% et 6% respectivement (source: Green Street, 30 juin 2023). En outre, la croissance des revenus des FPI est moins cyclique que celle du marché des actions au sens large. Cela s'explique par des contrats de location à long terme avec des majorations de prix fixes ou indexées sur l'indice des prix à la consommation. Enfin, la solidité des fondamentaux soutient les dividendes futurs. Selon Green Street, le taux de couverture des dividendes du REIT est de 150%, contre environ 120% avant la pandémie.

Pour la gestion descendante d'un portefeuille, nous continuons à mettre l'accent sur les actions de croissance des dividendes. Ces sociétés offrent des rendements relatifs convaincants, sont généralement de meilleure qualité et ont en outre la possibilité de réinvestir des liquidités dans leurs activités. Selon S&P, plus de 180 sociétés du S&P 500 ont jusqu'à présent annoncé une augmentation des dividendes pour 2023. Une forte activité en matière de dividendes face aux pressions sur les coûts peut être un signe de confiance d'une entreprise dans ses perspectives commerciales.