La croissance mondiale devrait se redresser à mesure que la politique de relance de la Chine produit ses effets.

Le ralentissement plus marqué de l’économie mondiale a pesé sur les rendements obligataires, les anticipations concernant les taux à court terme ayant été nettement revues à la baisse. La croissance mondiale devrait se redresser au S2 2019 à mesure que la politique de relance de la Chine produit ses effets et que les incertitudes liées au Brexit se dissipent. L’économie américaine suit une trajectoire de croissance plus modérée. La Fed a donc marqué une pause dans son cycle de hausse des taux et d’autres banques centrales hésiteront probablement à retirer leurs mesures de soutien monétaire. En conséquence, les taux d’intérêt devraient se maintenir à un bas niveau pendant encore un certain temps et la hausse des rendements obligataires en 2019 restera modérée.

L’économie mondiale a nettement ralenti au T4 2018 en partie sous l’effet des mesures de resserrement monétaire des États-Unis et de la Chine. En outre, l’incertitude politique en Europe et le conflit commercial sino-américain ont pesé sur l’économie mondiale. Du fait du revirement de la Fed en décembre, les anticipations de taux ont été nettement revues à la baisse et les rendements obligataires ont diminué dans l’ensemble des pays développés. Nous prévoyons que la croissance mondiale commencera à s’améliorer au S2, les mesures de relance de la Chine étant susceptibles de soutenir celle-ci davantage.

La Fed a pris acte de la détérioration de l’environnement économique international et de ses répercussions potentielles sur l’économie américaine. Elle a marqué une pause dans son cycle de hausse des taux tout en évaluant l’impact de ses précédentes mesures de durcissement sur l’économie. Par ailleurs, la Fed souhaite voir si la croissance mondiale s’améliore, en particulier en Asie et en Europe. Actuellement, le marché n’anticipe aucune hausse des taux en 2019 et intègre même une baisse des taux en 2020. La partie courte de la courbe des taux s’est légèrement inversée, ce qui reflète les prévisions pessimistes des investisseurs sur le plan économique. Les États-Unis sont en avance dans le cycle monétaire: ils ont en effet procédé à huit hausses du taux des Fed Funds depuis 2015, lequel atteint désormais à 2,5%. Les taux réels étant positifs et les effets de la relance budgétaire diminuant, nous prévoyons une modération de la croissance américaine en 2019. En fait, les indicateurs économiques avancés semblent déjà confirmer ce scénario.

La considérable volatilité des marchés financiers et le durcissement consécutif des conditions financières basées sur le marché (à savoir les spreads de crédit) témoignent de la difficulté croissante de la tâche de la Fed. Même si le marché du travail reste tendu et que les salaires augmentent, l’inflation sous-jacente n’a pas augmenté autant que prévu. Compte tenu de notre prévision d’accélération de la croissance économique mondiale, la Fed devrait relever à nouveau ses taux au S2 2019. Par conséquent, nous prévoyons une légère augmentation des taux longs américains.

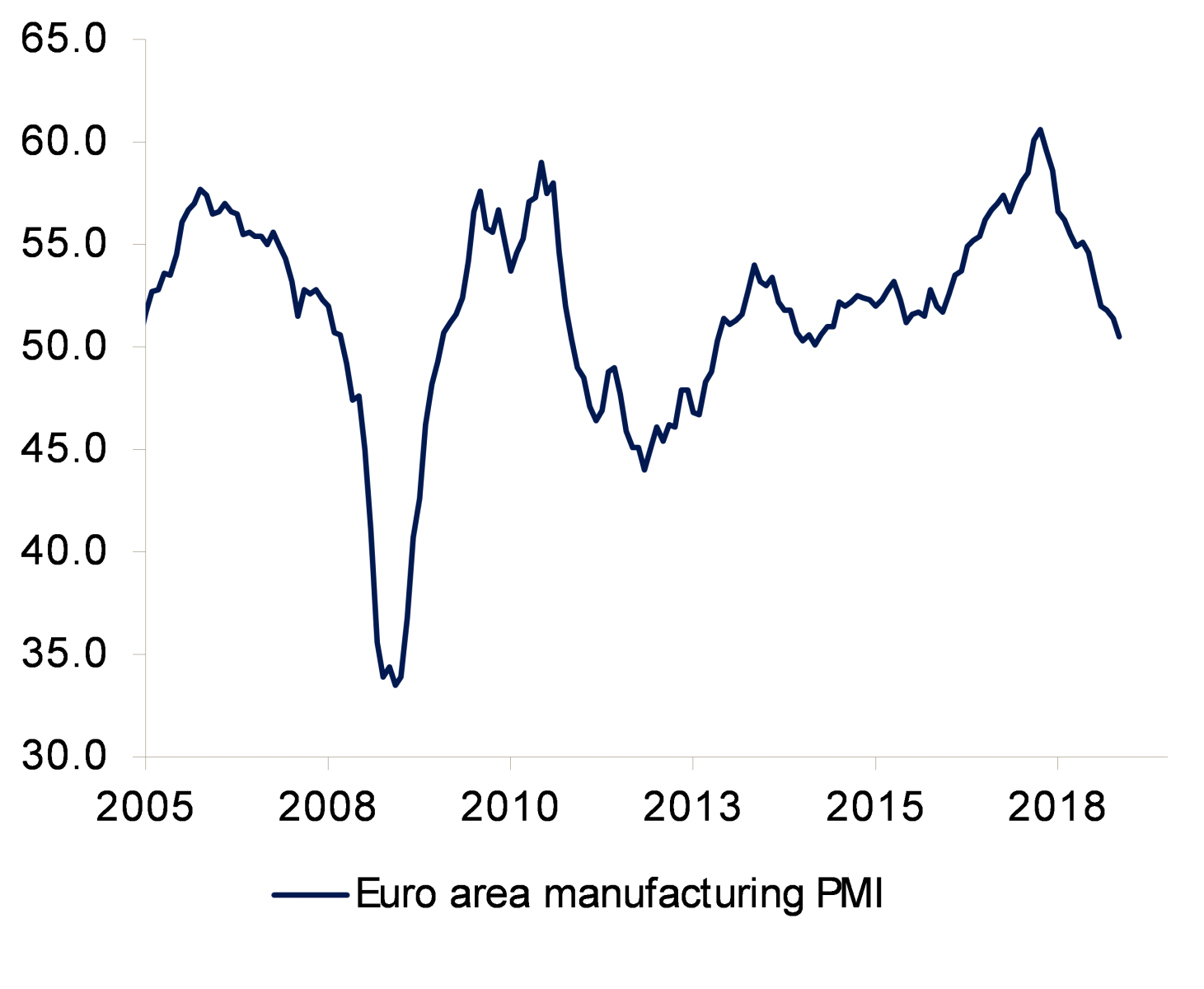

L’économie de la zone euro a ralenti nettement plus que prévu. Le tassement de la Chine sous l’effet des précédentes mesures de durcissement, le conflit commercial sino-américain et les inquiétudes croissantes quant aux répercussions négatives du Brexit sur l’économie ne sont que quelques raisons parmi d’autres expliquant la décélération brutale de la croissance. Les indicateurs avancés et les indices des directeurs d’achats de la zone euro laissent présager des perspectives moroses pour le premier semestre 2019. La Banque centrale européenne (BCE) hésitera donc à retirer trop rapidement le soutien des liquidités et reportera vraisemblablement à plus tard la première hausse des taux. Nous prévoyons qu’un premier tour de vis pourrait intervenir au premier trimestre 2020. Par ailleurs, la BCE va prolonger ses Opérations de refinancement à long terme ciblées (TLTRO) pour soutenir le financement des banques. Les attentes concernant les taux à court terme en euro étant revues à la baisse, les rendements obligataires à long terme sont revenus à des niveaux très bas. La faible croissance est un facteur négatif pour les pays périphériques structurellement moins solides comme l’Italie, qui auront de plus en plus de difficultés à maintenir une trajectoire d’endettement durable. Les spreads par rapport aux obligations d’État allemandes des obligations des pays périphériques qui comme l’Espagne sont sur la voie d’une amélioration structurelle, généreront probablement de bonnes performances et devraient se resserrer.

Une embellie devrait intervenir dans la zone euro au second semestre. Les mesures de relance de l’économie de la Chine auront probablement des effets positifs au second semestre 2019. Par ailleurs, nous anticipons des retombées partiellement positives des négociations entre les États-Unis et la Chine, ce qui contribuera à accélérer le rythme de croissance de la zone euro. Nous prévoyons toujours une légère hausse de l’inflation sous-jacente, bien qu’à un rythme moindre que prévu. S’agissant des rendements des obligations allemandes à 10 ans, nous tablons toujours sur une légère augmentation à 0,6% d’ici la fin de l’année.

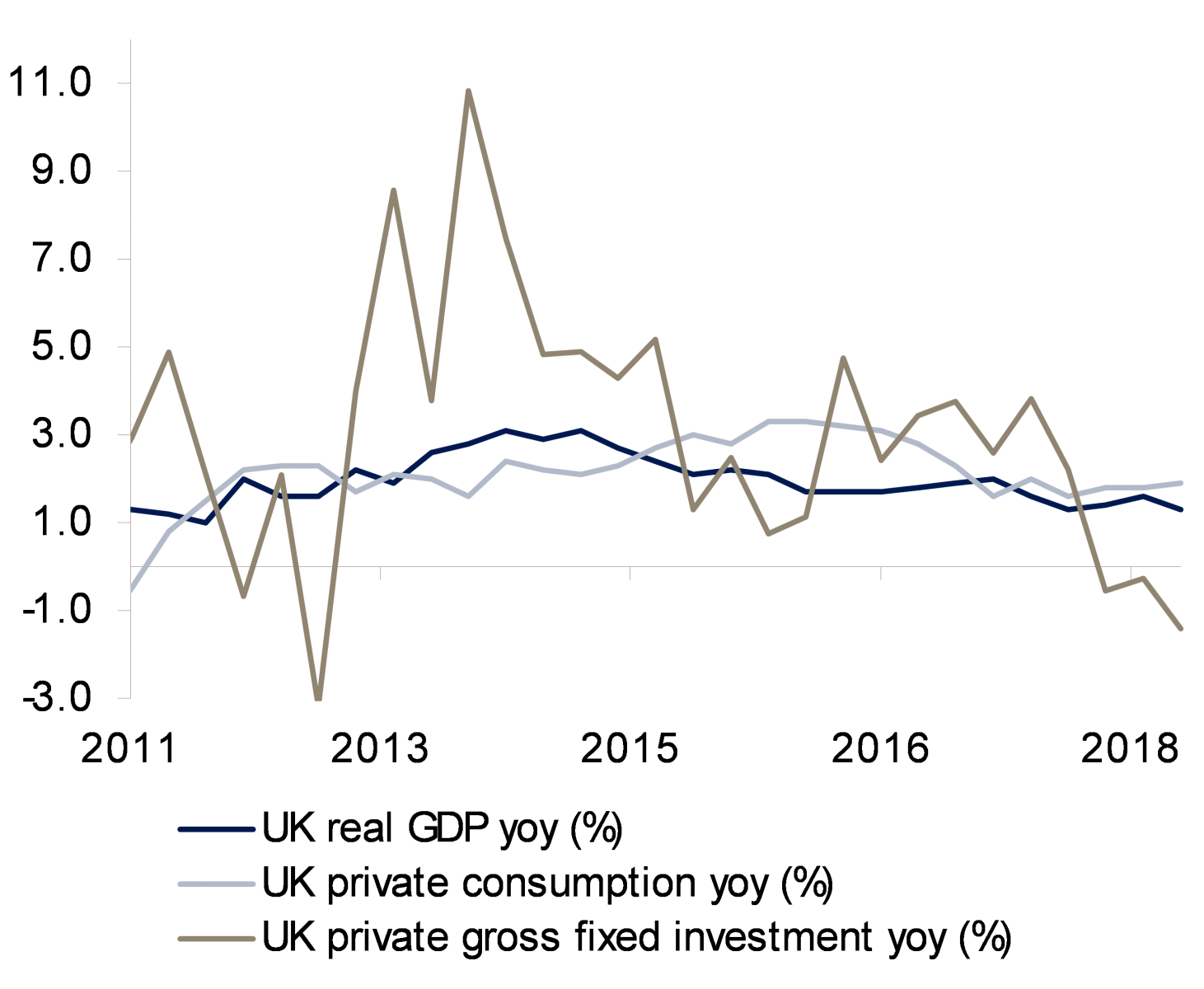

L’économie britannique a continué de ralentir au quatrième trimestre 2018, enregistrant un taux de croissance de seulement 1,3% sur l’ensemble de l’année. L’investissement fixe brut a de nouveau baissé, les entreprises reportant voire annulant leurs projets d’investissement. Les répercussions négatives du Brexit sur l’économie sont considérables et ne cessent d’augmenter. La Banque d’Angleterre a revu à la baisse sa projection de croissance pour 2019, et celle-ci n’a jamais été aussi faible en dix ans.

Les rendements des Gilts ont nettement baissé car les discussions politiques relatives au Brexit sont de plus en plus tendues et qu’une solution satisfaisante n’est toujours pas en vue. Les anticipations concernant les taux à court terme ont été revues à la baisse au point que le marché implique un plus haut cyclique pour les taux à court terme nominaux de seulement 1,3%, ce qui serait probablement négatif en termes réels. Ceci montre le degré de pessimisme actuellement intégré dans les taux. Nous prévoyons toujours que le Royaume-Uni et l’UE se mettront d’accord sur un règlement négocié de la question du Brexit au cours des prochains mois. Une fois le scénario du Brexit chaotique écarté, nous prévoyons que les dépenses d’investissement se redresseront et que les anticipations concernant les taux augmenteront de nouveau, avec une hausse des taux réels en parallèle des attentes en matière de croissance.

La Banque du Japon (BoJ) continue de faire preuve de prudence en évitant de retirer trop rapidement ses mesures de soutien. Si les montants des achats d’obligations d’État nipponnes ont baissé par rapport aux plus hauts de 2016, le bilan de la banque centrale continue de croître. Les taux d’intérêt à court et moyen terme devraient rester à des niveaux historiquement bas pendant un certain temps. Compte tenu de l’impact négatif des taux d’intérêt nuls sur le système bancaire et sur le système de sécurité sociale, la BoJ essaie toujours d’imposer une courbe de taux plus pentue sur les échéances très longues en laissant les forces du marché influer davantage sur les cours. Mais, les effets de cette politique ont été jusqu’à présent minimes.

Nous prévoyons une légère augmentation des rendements américains à 10 ans à partir des niveaux actuels, l’embellie économique mondiale donnant à la Fed de la latitude pour relever à nouveau les taux. Étant donné que nous sommes déjà à un stade avancé du cycle, la hausse des rendements obligataires restera probablement très limitée. Les rendements obligataires européens et suisses auront du mal à augmenter de façon durable sans signes plus tangibles de hausse des taux à court terme. Les rendements à 10 ans resteront donc à un bas niveau plus longtemps que prévu et n’augmenteront que légèrement au S2 2019. La hausse des rendements obligataires britanniques sera légèrement plus prononcée tandis que les rendements nippons à 10 ans ne devraient pas progresser de manière significative.