La baisse des profits des entreprises n’est pas nécessairement synonyme de marché baissier ou de récession.

.jpg)

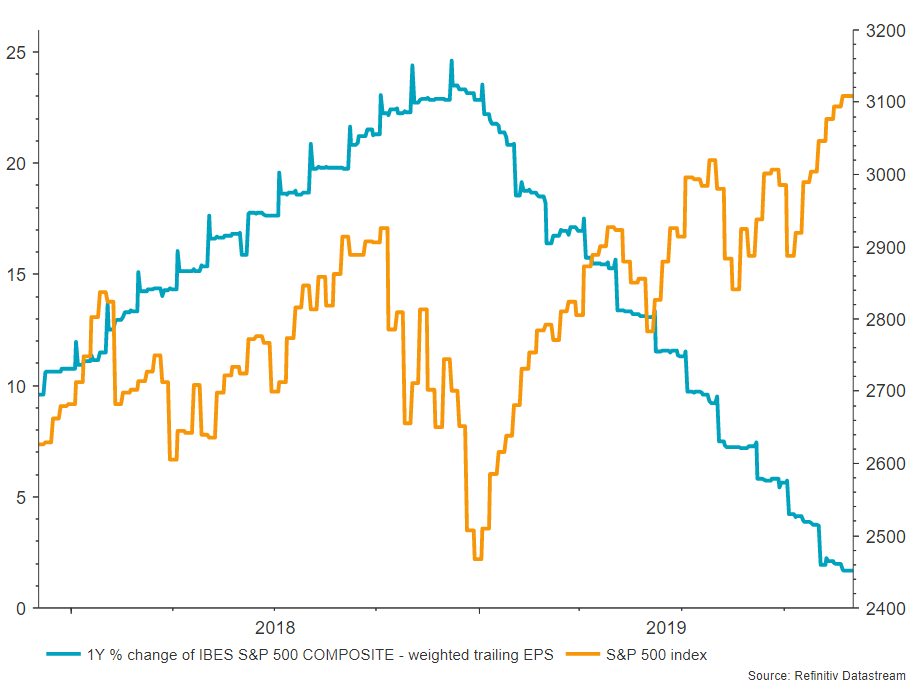

Depuis que la croissance économique mondiale a perdu de la vitesse, au second semestre 2018, les résultats des entreprises suivent une tendance baissière. À ce jour, la croissance des bénéfices par action (BPA) des sociétés de l’indice S&P 500 s’est réduite à 1,6% en glissement annuel, tandis que celle de l’indice MSCI AC World a baissé de 0,6%. Dans le même temps, les actions mondiales ont fait un bond impressionnant de 17,6% sur un an glissant, à fin novembre.

La hausse des marchés s’est donc clairement faite sans croissance des bénéfices dernièrement. Cela conduit à se demander si, rétrospectivement, l’ignorance insouciante du pic des résultats compte un tant soit peu pour l’avenir d’un marché haussier vieillissant.

À l’heure actuelle, nous sommes dans la phase de décélération du cycle de rentabilité des entreprises américaines, les avantages de la réforme fiscale dans le pays ayant disparu, tandis que les coûts du travail ont augmenté. Les marges bénéficiaires restent satisfaisantes, mais la poursuite de la tendance baissière présente des similitudes frappantes avec le comportement de fin de cycle qui a précédé les récessions américaines antérieures.

et anticipent en général la prochaine phase du cycle.

Il est important d’examiner l’évolution des résultats publiés et de les comparer aux prévisions des analystes pour la suite, afin de se faire une meilleure idée de ce qui pourrait advenir. Aux États-Unis, la croissance des BPA a atteint un pic au quatrième trimestre 2018, dans un contexte de tensions commerciales accrues avec la Chine, tandis que le creux n’a peut-être pas encore été atteint.

Les marchés financiers sont prospectifs et anticipent en général la prochaine phase du cycle. Les principaux mouvements de marché précèdent souvent des points d’inflexion dans le cycle. Par conséquent, avec le recul, on peut affirmer que la correction observée au début du quatrième trimestre 2018 a sans doute été déclenchée par le pic anticipé des résultats du S&P 500 et la perspective d’une décélération postérieur généralisée des résultats en 2019.

Cependant, en anticipant des forces reflationnistes, telles que le lancement de nouvelles mesures de relance budgétaire et monétaire, ce marché a défié la tendance baissière en 2019.

C’est ce que montre le graphique ci-dessous: les BPA glissants pondérés du S&P 500 chutent clairement alors que l’indice, lui, continue de progresser.

Défi à la gravité? Les résultats des entreprises des S&P 500 baissent tandis que le cours des actions augmente.

La question est de savoir combien de temps un marché haussier peut résister à une telle tendance baissière des résultats. Et la réponse est: pas éternellement. Notre analyse des dix grands derniers écarts pic-creux dans les prévisions de résultats à douze mois du S&P 500 montre que les performances du marché actions ont en moyenne été négatives (-0,6%) douze mois après un pic des prévisions de résultats.

Pour autant, toutes les baisses de résultats n’ont pas le même impact sur les marchés actions. Il convient de distinguer les baisses de résultats récessionnistes des non récessionnistes.

Par exemple, les récessions qui ont débuté en octobre 2000, novembre 2007 et juin 2008 ont toutes coïncidé avec d’importantes corrections du marché. Mais dans les autres cas de repli des prévisions de résultats (en 1995, 1998, 2002, 2014, 2015 et 2018), les marchés actions ont tous progressé de plus belle. C’est ce que montre le tableau ci-dessous.

.png)

Un pic des prévisions de résultats ne signifie pas toujours que les marchés baissent par la suite. Dans de nombreux cas, ils ont au contraire progressé.

Que peut-on en déduire pour les marchés? Selon notre scénario central, nous connaîtrons probablement une reflation en 2020, ce qui signifie que nous vivons actuellement la variante non récessionniste du ralentissement des résultats.

Notre indicateur de récession basé sur la courbe des taux américains indique une probabilité de récession aux États-Unis de 30% en 2020, ce qui nous rend optimistes sur les actions. Avec une probabilité implicite d’extension du cycle de 70%, il est probable que les marchés actions atteindront de nouveaux sommets.

Pour résumer, le contexte actuel de baisse de la rentabilité des entreprises n’augure pas forcément une baisse des marchés. Mais une prudence tactique reste de mise, même si nous voyons le cycle se prolonger et qu’attendre la reflation continue de payer.