Les investisseurs ne devraient pas quitter les marchés actions mais fermer les écoutilles sur les positions aventureuses.

L’inversion des courbes de taux obligataires (généralement un signe de récession imminente) a conduit de nombreux investisseurs, dont Robeco, à réduire leurs positions en actions ou à sous-pondérer les crédits et les obligations High Yield.

Ceux qui restent en dehors de ces actifs (en particulier des actions qui poursuivent leur rallye) risquent de passer à côté de gains qui pourraient se prolonger dans la mesure où les craintes de récession s’éloignent et les inquiétudes macroéconomiques autour de la guerre commerciale sino-américaine et du Brexit sont exagérées.

de 12 mois devrait se révéler fructueux.

Dans un contexte de nouveau record pour l’indice MSCI World, en euros (hausse de 14,5% déjà depuis le début de l’année), il est peut-être difficile d’échapper à un sentiment de «voilà, tout est là».

L’affaiblissement prolongé dans la zone euro, l’impasse politique du Brexit ou un nouveau retard dans la résolution de la guerre commerciale entre les États-Unis et la Chine pourraient conduire à un nouvel épisode de turbulences, ce qui nécessite de prendre quelques précautions. Cependant, une analyse critique de trois facteurs fondamentaux sous-jacents suggère que de s’exposer aux marchés d’actions avec un horizon d’investissement de 12 mois devrait se révéler fructueux.

Le premier de ces facteurs est l’apaisement des craintes actuelles concernant la croissance mondiale. Depuis plus d’un an maintenant, les marchés financiers sont submergés de données macroéconomiques décevantes provenant de diverses régions du monde, notamment de la Chine et de l’Europe où les répercussions des tensions commerciales avec les États-Unis sont les plus concentrées.

Résultat, le marché obligataire a fini par flancher, avant de considérablement remonter depuis octobre dernier, ce qui a aplati les courbes de taux. Ironie de l’histoire, le ton accommodant adopté par la Réserve fédérale américaine, début 2019, a en fait aggravé les craintes relatives à la croissance, et l’inversion de la courbe a été victime de la loi des conséquences inattendues des propos récents de la Fed.

Il semble clair à présent que la décision de faire une pause dans les hausses de taux d’intérêt a résulté du resserrement des conditions financières et du ralentissement de la dynamique macroéconomique, et non d’une mesure préventive visant à atténuer le risque d’une récession imminente.

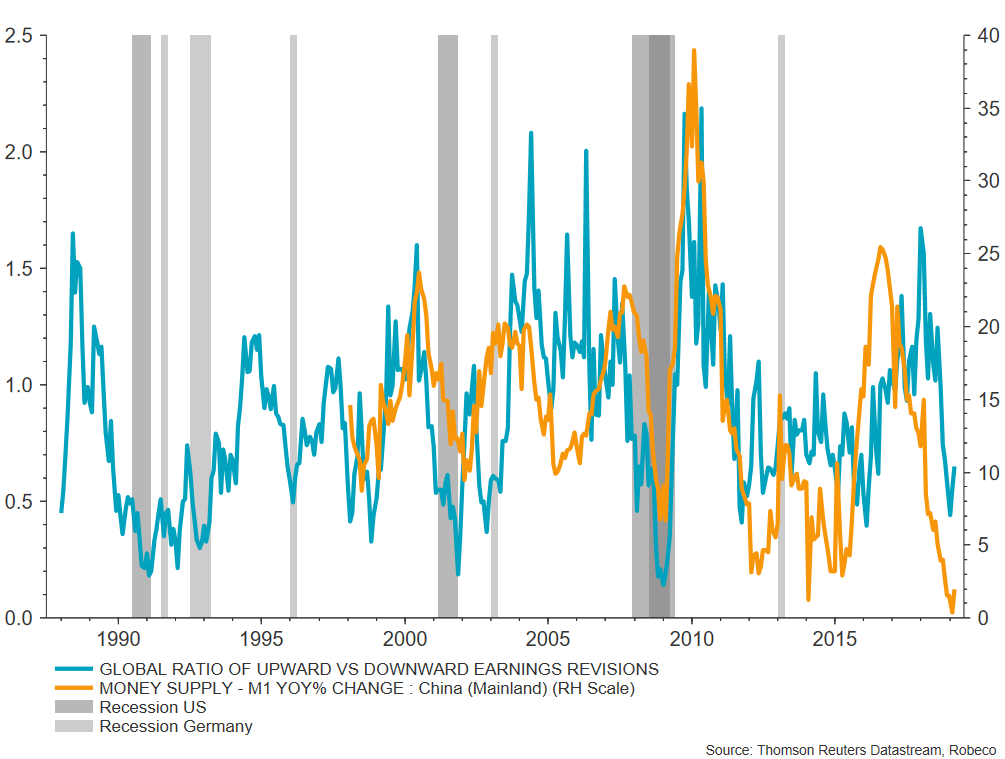

Les premiers signes d’un rebond sont déjà visibles. Ainsi, deux indicateurs fiables ont déjà enregistré de bons résultats en mars, à savoir l’indice américain ISM (Institute of Supply Management) et l’indice des directeurs d’achat (PMI) en Chine. Une ré-accélération de la croissance de la masse monétaire chinoise indique aussi que de nouvelles révisions à la hausse des résultats d’entreprise sont à prévoir, parallèlement à une réévaluation des actions (voir graphique ci-dessous).

Donc, si la croissance mondiale se reprend à court terme, les investisseurs ne devraient-ils pas prendre le puissant indicateur de récession qu’est l’inversion de la courbe des taux avec un peu de recul, et rester investis dans les actions à moyen terme?

Historiquement, l’indice MSCI World a généré une performance moyenne de 7,3% dans les 12 mois qui suivent une inversion de la courbe des taux, dont la date de début est déterminée par les obligations d’État américaines 1-10 ans.

Ce constat suggère que les plus optimistes devraient de nouveau triompher cette année (voir ci-dessous), puisque cela reste légèrement en-deçà de la performance globale annualisée de 8,0% que les actions ont générée depuis 1900. Cela ne veut pas dire qu’il ne faut pas prendre au sérieux le signal d’inversion de la courbe: toutes les récessions américaines depuis la guerre ont en effet été précédées d’une inversion.

Pour autant, le décalage entre l’inversion et la date réelle de récession (18 mois en moyenne) est important ici pour décider s’il faut maintenir le cap ou pas. Cette fois, le risque de récession pourrait être repoussé par les mesures budgétaires procycliques adoptées aux États-Unis avant l’élection présidentielle de 2020, et par les banques centrales qui ont tendance à pécher par excès de prudence.

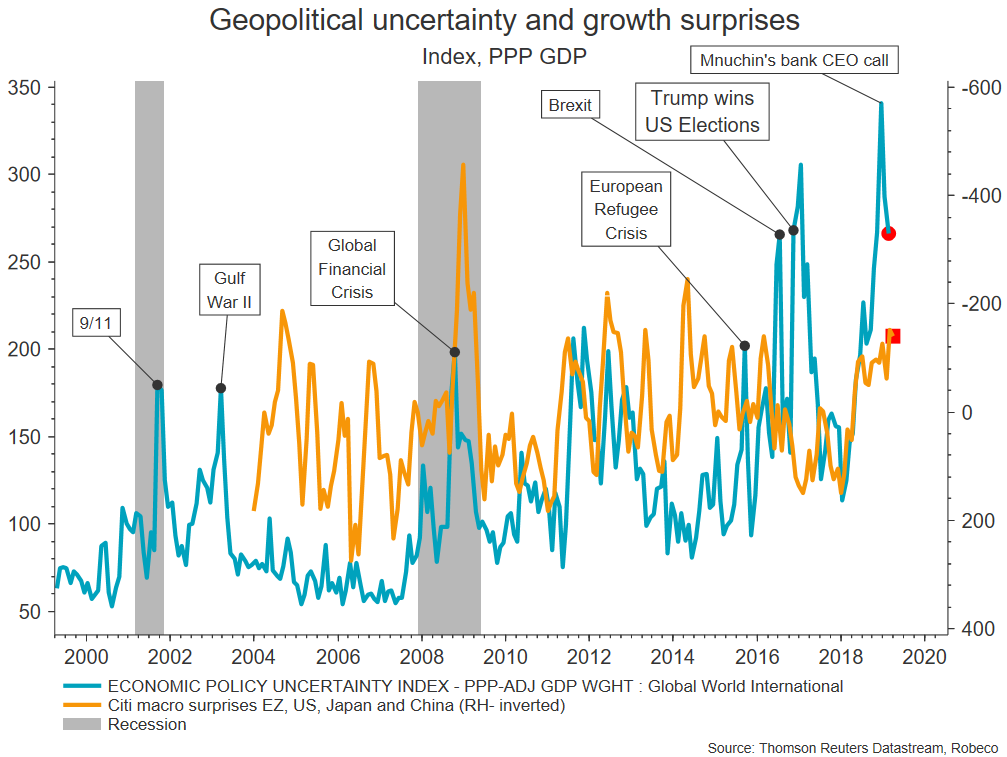

Dans le même temps, les interventions du secrétaire américain au Trésor Steven Mnuchin semblent avoir beaucoup de poids. Lorsqu’il a appelé les directeurs des principales banques américaines fin décembre et indiqué sur Twitter que le président Donald Trump n’avait pas l’intention de limoger le président de la Fed Jerome Powell, le très suivi indice d’incertitude de politique économique, alors au plus haut, a commencé à s’inverser. Et depuis, il ne cesse de baisser (voir graphique ci-dessous).

Il est vrai que l’incertitude économique mondiale reste élevée, compte tenu des tensions commerciales entre les États-Unis et la Chine et des difficultés liées au Brexit. Mais certains indicateurs sont au vert. Les négociations commerciales constructives, qui ont eu lieu à Pékin la semaine dernière, sont encourageantes, tandis que la probabilité d’un Brexit dur demeure un risque extrême selon les marchés de change, un «Brexit in name only» (Brexit qui n’en a que le nom) restant l’issue la plus probable à moyen terme.

Il conviendrait de maintenir le cap en matière d’exposition aux actifs risqués. Une mise en garde toutefois: investir en fin de cycle peut se révéler compliqué, car un épisode d’aplatissement des courbes de taux est généralement suivi d’une augmentation de la volatilité des actions. Nous nous sommes donc préparés quelques turbulences le mois dernier en réduisant notre surpondération des actions mondiales et en conservant des niveaux de liquidités plus élevés dans nos fonds multi-actifs.

à surperformer les actions internationales.

Dans cette phase du cycle, nous avons également des raisons d’être sélectifs en matière d’actifs risqués. Si les craintes relatives à la croissance s’apaisent, le rebond des taux obligataires actuellement bas se traduirait par un risque accru pour les catégories d’obligations sensibles à la duration (telles que le crédit Investment Grade ou le High Yield), par rapport aux actions.

Les obligations High Yield ne sont pas parvenues à surperformer les actions internationales après l’inversion de la courbe en 2006, alors qu’en 1998, l’inversion avait été suivie d’une surperformance de 23% des actions internationales. Nous avons concrétisé ce point de vue en sous-pondérant le crédit et le High Yield dans le portefeuille, et en profitant de ce qu’il reste du cycle en cours pour nous exposer aux actions.