Même si nous anticipons une participation plus large dans les différents secteurs et capitalisations boursières dans le sillage haussier du marché actions, il est évident que les performances des obligations convertibles ont été décevantes au cours des trois dernières années. Nous attribuons cette performance relative décevante à la prépondérance des émetteurs de petites et moyennes capitalisations sur le marché des obligations convertibles

Lorsque les taux d'intérêt étaient bas, la plupart des émetteurs était généralement des entreprises dans leur stade initial de développement dont la capitalisation boursière était plus faible.

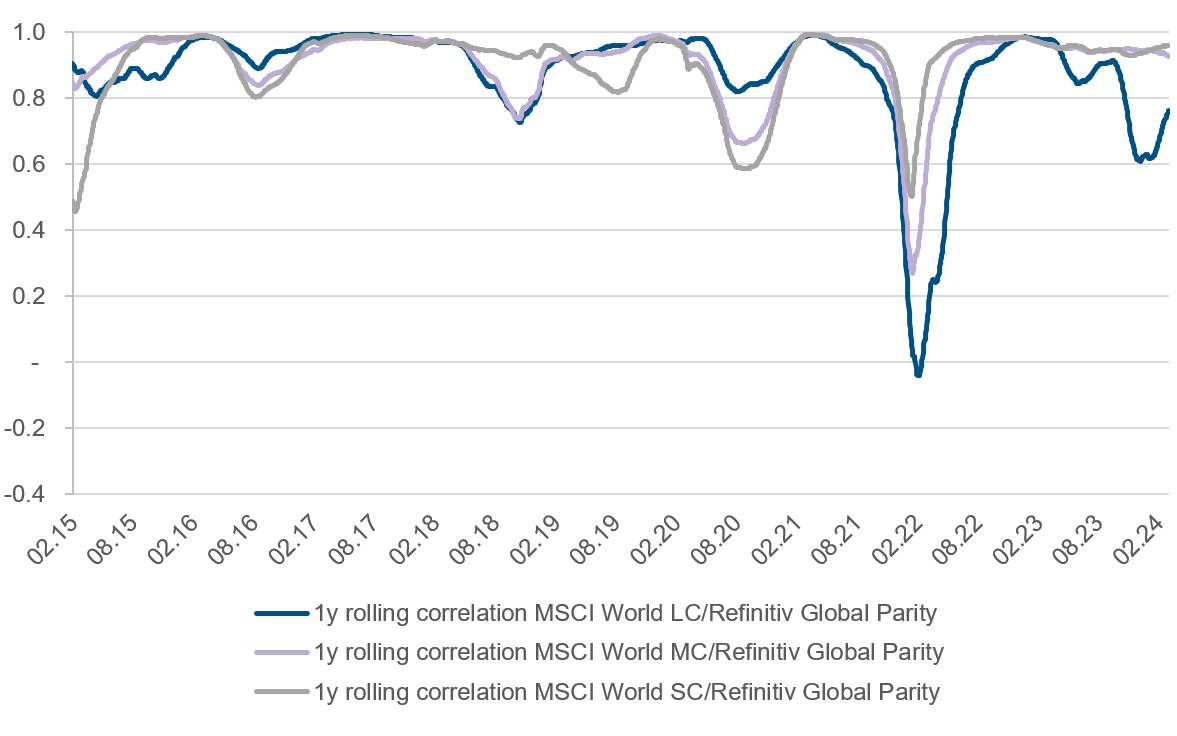

A titre d'illustration, la capitalisation boursière médiane des actions sous-jacentes de l'indice Refinitiv Global Convertible Bond Index s'élève à 5,55 milliards de dollars, contre 116,2 milliards pour les composantes de l'indice MSCI World. Comme le montre le graphique 1, il n'est pas surprenant d'observer que leurs performances historiques, mesurées sur base de la parité du Refinitiv Global Convertible Bond Index, ont montré une plus forte corrélation avec les indices MSCI World Small Cap et MSCI World Mid Cap, par opposition à l'indice MSCI World Large Cap.

Chart 1: Les obligations convertibles affichent une corrélation plus forte avec les petites et moyennes capitalisations

Source: Bloomberg, Refinitiv, Mirabaud Asset Management. Data from 5 February 2015 to 5 March 2024. Past performance is not indicative or a guarantee of future returns. Indices are not available for direct investment.

Plus particulièrement, au cours des 12 derniers mois, les actions sous-jacentes des obligations convertibles ont sous-perfomé les actions des grandes capitalisations, les investisseurs privilégiant la qualité et adoptant une attitude plus prudente dans un contexte d'inquiétude concernant la hausse des taux d'intérêt, l'inflation et une récession potentielle.

En conséquence, leurs valorisations sont revenues à des niveaux attrayants, ce qui nous laisse entrevoir un potentiel de rattrapage considérable.

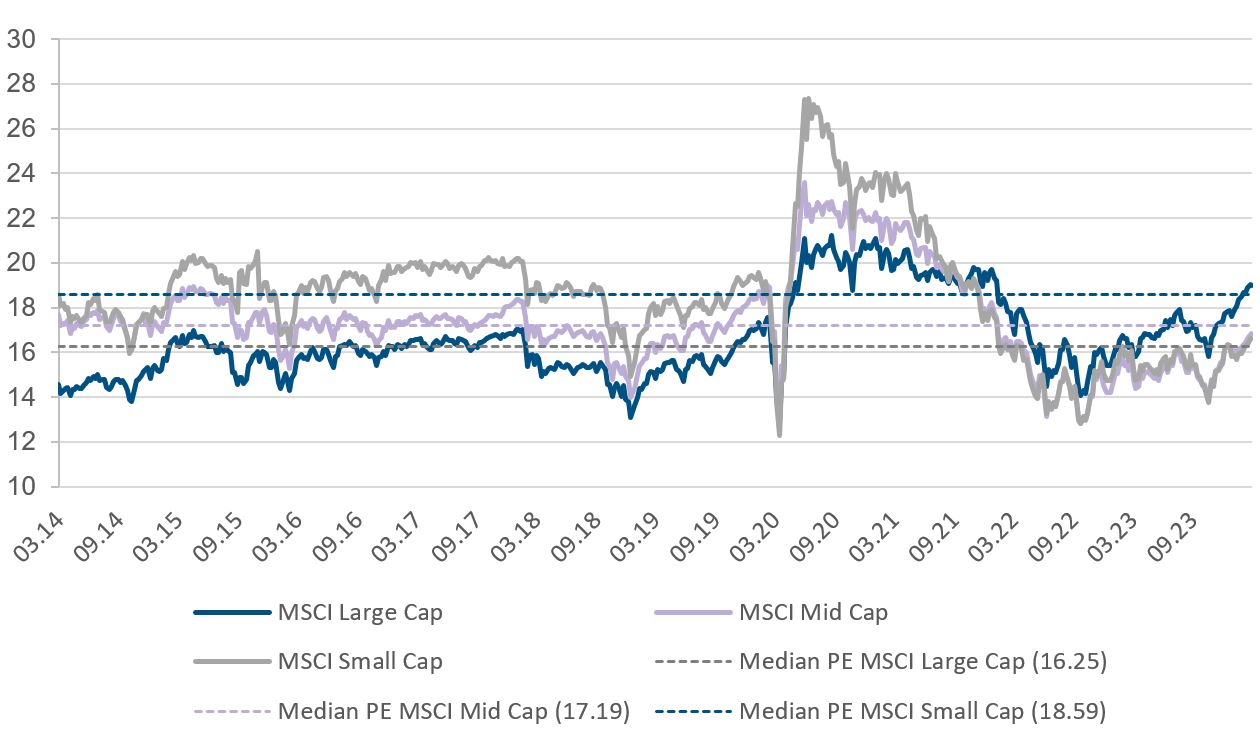

Comme l'illustre le graphique 2, les indices MSCI World Small et Mid-Cap bénéficiaient d’une valorisation plus élevée que l'indice MSCI World Large Cap, alors qu’ils affichent désormais une décote dans leurs valorisations avec un PE à 12 mois à terme de 16,60 et 16,82, respectivement, contre 19,02. En outre, l'indice MSCI World Large Cap se négocie 2,75 points de valorisation au-dessus de sa médiane depuis 2014, tandis que les indices de référence pour les actions à petite et moyenne capitalisation se négocient respectivement 2,0 et 0,4 points plus bas.

Chart 2: Des valorisations attrayantes suggèrent un potentiel de rattrapage

Source: Bloomberg, Mirabaud Asset Management. Data as at 5 March 2024. Past performance is not indicative or a guarantee of future returns. Indices are not available for direct investment.

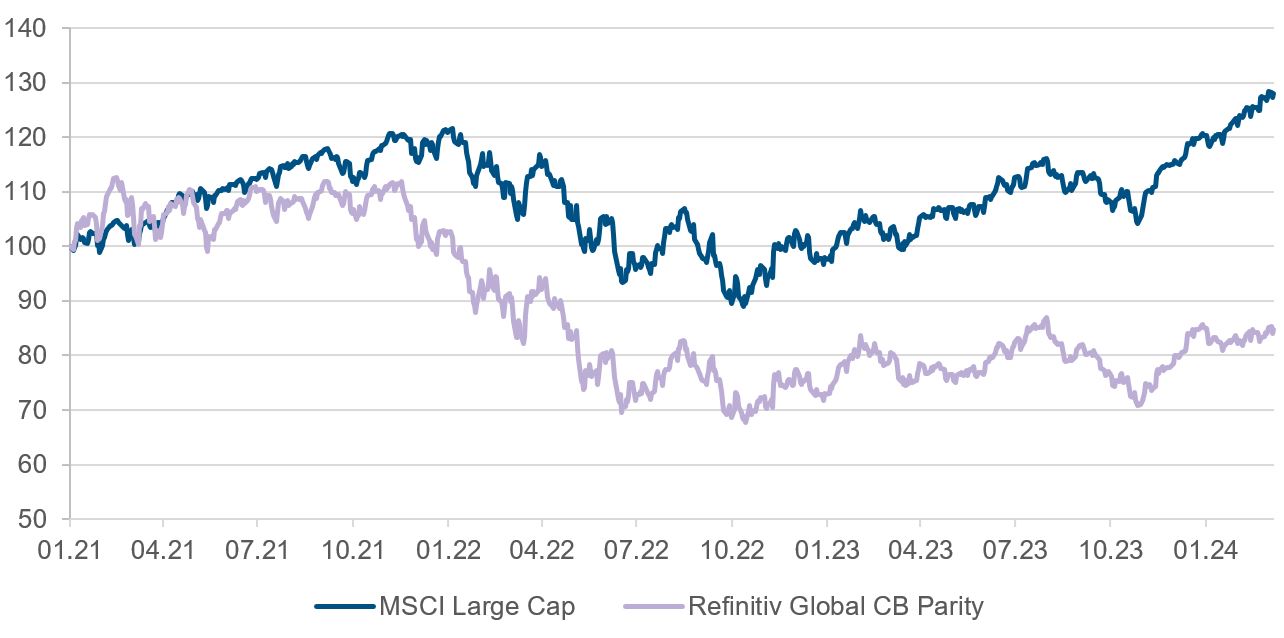

Selon nous, les petites et moyennes capitalisations devraient bénéficier d'un potentiel rattrapage de valorisation et d'une croissance robuste des bénéfices. Nous pensons que le moment est venu de réexaminer les actions sous-jacentes des émetteurs d'obligations convertibles, car elles ont largement sous-performé les actions des grandes capitalisations. Comme le montre le graphique 3, la parité de l'indice Refintiv Global Convertible Bond a chuté de 16% depuis fin 2020, tandis que l'indice MSCI World Large Cap a gagné 24%, au 29 février 2024.

Chart 3: Le moment est venu de réexaminer les actions sous-jacentes des obligations convertibles

Source: Bloomberg, Refinitiv, Mirabaud Asset Management. Data from 1 January 2021 to 29 February 2024. Past performance is not indicative or a guarantee of future returns. Indices are not available for direct investment.

Nous pensons que le changement d'attitude des banques centrales en faveur d'un assouplissement des conditions de crédit et d'une réduction des coûts de financement favorisera les petites et moyenne capitalisations, dont le niveau d'endettement est généralement plus élevé que celui des grandes capitalisations. Historiquement, les données suggèrent qu’elles ont tendance à surperformer dans les 6 à 12 mois suivant le pic d’un cycle de taux d'intérêt, comme on l'a vu notamment dans les années 1970/80 lorsque la Réserve fédérale a relevé les taux pour lutter contre l'inflation. En outre, les multiples de valorisation sont fortement influencés par les flux d'investissement, et comme les fonds dédiés aux petites et moyennes capitalisations enregistrent des sorties régulières depuis quelques années, le sentiment positif actuel pourrait amener les investisseurs à être plus optimistes à l'égard d'un éventail plus large de valeurs. En outre, la probabilité d'une augmentation des opérations de fusion-acquisition – souvent associées aux sociétés à petite et moyenne capitalisation – pourrait être un élément supplémentaire soutenant leur performance en 2024.

La dernière condition nécessaire pour que nous devenions optimistes sur les obligations convertibles est sur le point d'être remplie, car nous anticipons un environnement de marché plus sain et plus durable, avec une concentration réduite des gains dans le rallye boursier. Nous sommes convaincus qu'il existe un niveau d'entrée attractif, par rapport à un portefeuille 60/40, pour ajouter une allocation aux obligations convertibles, car elles devraient offrir une meilleure diversification et un meilleur potentiel de performance.