Les convertibles mondiaux offrent des rendements à long terme supérieurs à ceux de leurs actions sous-jacentes.

Sept vents porteurs soutiennent actuellement les obligations convertibles. Par exemple, nous avons souligné dans notre analyse estivale qu'il existe plusieurs exemples de «base négative», où les prix ont chuté en dessous des planchers obligataires, calculés en utilisant les écarts de crédit observables d'un émetteur similaire. Nous pensons que cette situation devrait s'inverser rapidement une fois que les flux de capitaux reviendront dans la classe d'actifs.

Nous n'avons pas connaissance de rachats en cours sur les fonds convertibles globaux directionnels, mais il semble raisonnable de penser que nous sommes plus près de la fin que du début. Selon BofA Global Research, le total des actifs sous gestion de la catégorie est passé de 56,1 milliards de dollars US à 32,3 milliards de dollars au cours des 24 derniers mois, la différence s'expliquant par environ 15,5 milliards de dollars de sorties nettes et 8,3 milliards de dollars d'effet de prix négatif. Les environnements rares requièrent une réflexion non conventionnelle.

Imaginez un scénario dans lequel vous pourriez augmenter vos chances de gagner à un jeu sans augmenter vos chances de perdre. Les obligations convertibles vous permettent de le faire dans le cadre d'une allocation de base. Qu'est-ce qui les rend si attrayantes? Leur asymétrie positive!

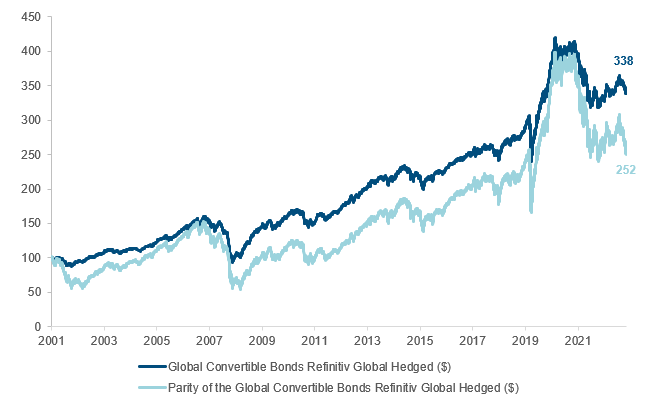

Comme l'illustre le graphique ci-dessous, les obligations convertibles mondiales, représentées par l'indice Refinitiv Global Convertible Bond Hedged Dollar Index, ont offert des rendements à long terme plus élevés (5,7% contre 4,3%) que ceux des actions sous-jacentes, tels que mesurés par la parité du même indice calculée par Refinitiv. En outre, ils ont affiché une volatilité structurellement inférieure à celle de leurs actions sous-jacentes (8% contre 18,4%).

31 décembre 2001 au 31 octobre 2023

La structure hybride ne peut être reproduite en combinant des actions et des obligations car le marché des obligations convertibles est composé de secteurs et de capitalisations boursières différents de ceux des marchés actions mondiaux. En outre, de nombreux émetteurs d'obligations convertibles n'ont pas d’autres instruments de dette, ce qui offre une diversification supplémentaire aux investisseurs.

Les obligations convertibles peuvent jouer différents rôles dans un portefeuille, en fonction des objectifs de l'investisseur, de la classe d'actifs à partir de laquelle il souhaite financer une allocation, et de son point de vue sur les perspectives des marchés actions et de crédit. Nous pensons qu'une allocation de 5 à 10% en obligations convertibles dans un portefeuille équilibré maximise le ratio de Sharpe sur un cycle complet (avec plus de surperformance pendant les baisses du marché que de sous-performance pendant les hausses du marché).