Les rendements ont été réguliers et rassurants alors que les ratios dette / PIB augmentaient dans le monde entier.

.jpg)

Les politiques menées par les banques centrales depuis la crise financière de 2008 ont nourri la plus longue période haussière de l’histoire et créé les conditions d’une ère de croissance économique stable. Les taux d’intérêt ont été conduits à des niveaux très bas et l’assouplissement quantitatif (quantitative easing, QE) a assuré un afflux d’argent dans le système. En conséquence, les rendements ont été réguliers et rassurants alors que les ratios dette / PIB augmentaient dans le monde entier.

Nous savons depuis un certain temps déjà que l’ère de la liquidité abondante a pris fin, mais aujourd’hui nous faisons face aux défis propres à un cycle économique avancé. Bien entendu, les dernières phases du cycle d’expansion peuvent générer des mois, voire des années de rendements solides, mais une gestion prudente des risques, et en particulier du risque de liquidité est désormais de mise. Les gérants de fortune doivent protéger les actifs de leurs clients en mettant en œuvre une gestion cohérente, prudente et renforcée des risques dans leurs portefeuilles d’investissement.

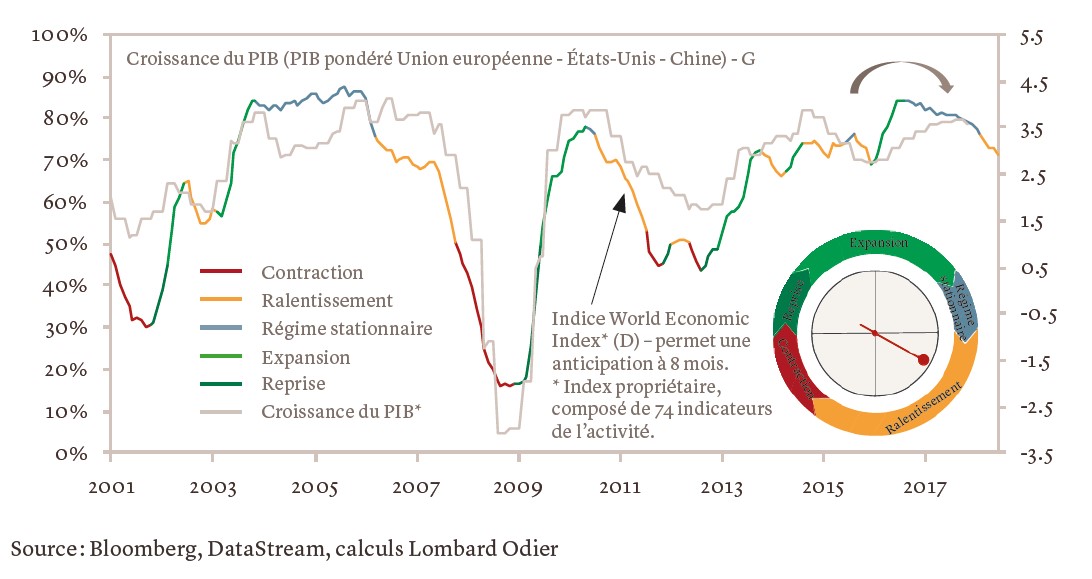

Chez Lombard Odier, nous avons développé l’indice LO World Economic Index, un outil propriétaire qui nous aide à évaluer l’état de l’économie mondiale et à détecter les changements qui l’affectent. Ce modèle quantitatif intègre 74 indicateurs économiques majeurs relatifs aux économies américaine, européenne et chinoise, notamment des données sur le logement, la consommation, la production, l’emploi, l’investissement, les conditions de crédit et la demande extérieure. Cet indice prédit actuellement un ralentissement pour le début de 2019, ce qui correspondrait au contexte d’une fin de cycle d’expansion.

Intéressons-nous maintenant à la gestion du risque dans les portefeuilles. De nombreux investisseurs voudraient obtenir l’impossible, ou presque: une synchronisation parfaite de leurs investissements avec le marché, assortie d’une exécution parfaite dans toutes les conditions. En réalité, ce dont les investisseurs ont souvent besoin, c’est de limiter les déconvenues sur un marché en baisse, tout en maximisant leurs rendements lorsque les marchés se redressent. Ce qui signifie qu’ils doivent équilibrer le niveau de risque dans leurs portefeuilles en gérant avec soin la poche des liquidités.

La notion de regret est un outil intéressant pour nourrir les réflexions sur le risque. L’économiste et lauréat du prix Nobel, Harry Markowitz – plutôt qu’Édith Piaf – peut ici nous être utile. Markowitz, qui a défini deux types de regret liés à l’investissement dans les années 1950, lorsqu’il travaillait sur la théorie du portefeuille, a ainsi déclaré: «Je me suis rendu compte que j’étais affligé lorsque la Bourse montait en flèche et que je n’étais pas concerné, ou lorsqu’elle dégringolait et que j’y avais pleinement investi. Mon intention fut alors de minimiser mes regrets futurs». Le premier type d’affliction décrit un regret relatif, soit la déception de ne pas pouvoir bénéficier d’un marché haussier, tandis que le second a trait à un regret absolu, soit la douleur d’avoir investi dans un marché baissier.

des signaux de réduction des risques dans nos portefeuilles.

Incidemment, la solution de Markowitz pour minimiser son regret – se contenter de diviser son portefeuille à 50/50 entre actions et obligations – n’en est pas une à ce stade du cycle du marché de notre point de vue.

Néanmoins, notre outil de gestion des risques fait écho à la théorie du regret de Markowitz, et a pour objectif d’envoyer des signaux de réduction des risques dans nos portefeuilles. Ce modèle utilise des stratégies quantitatives afin de définir la proportion qu’il convient de conserver dans le cadre d’une stratégie d’allocation d’actifs, le reste étant investi en liquidités. Il s’avère particulièrement utile lors de crises généralisées telles que la crise technologique de 2001/2002 ou la crise financière mondiale de 2008.

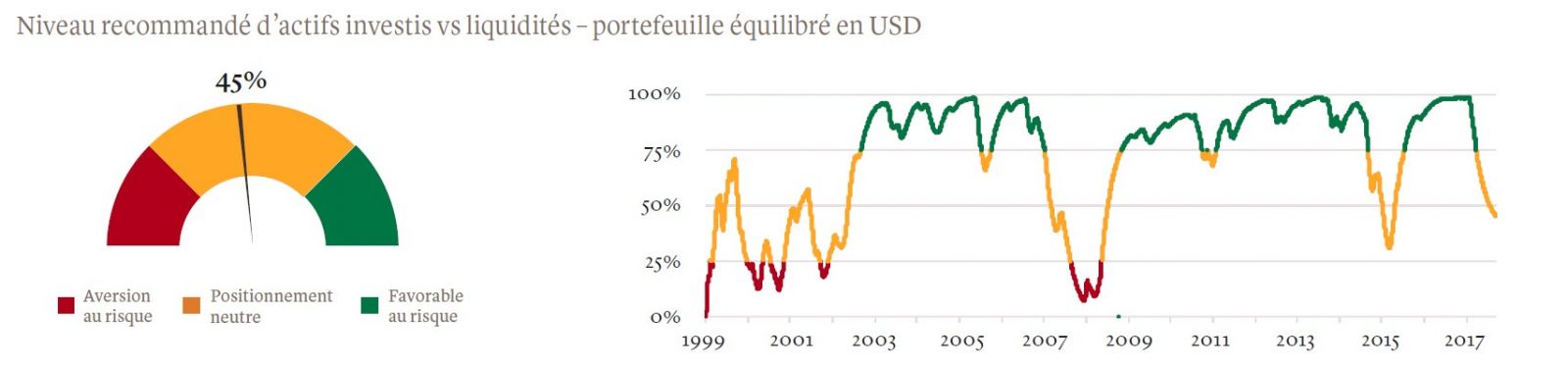

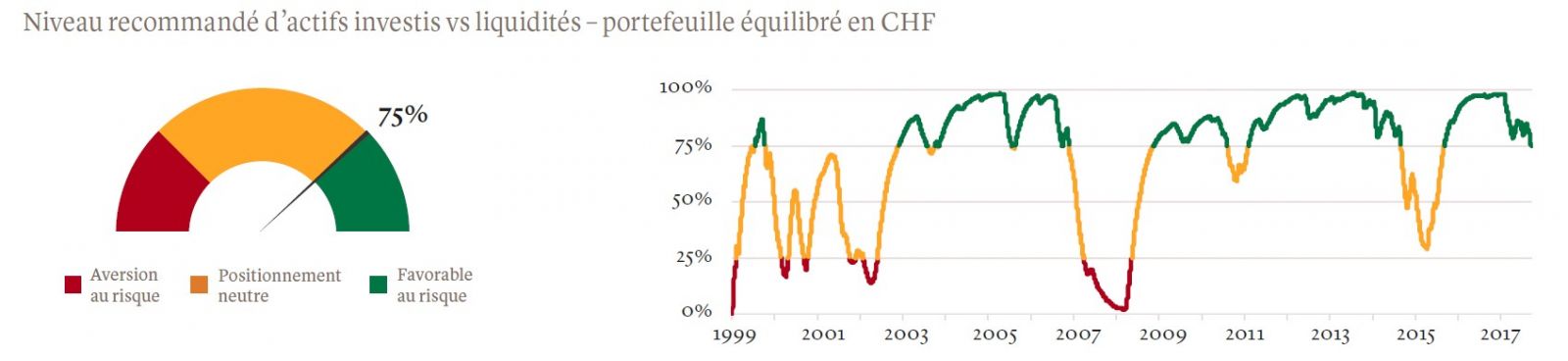

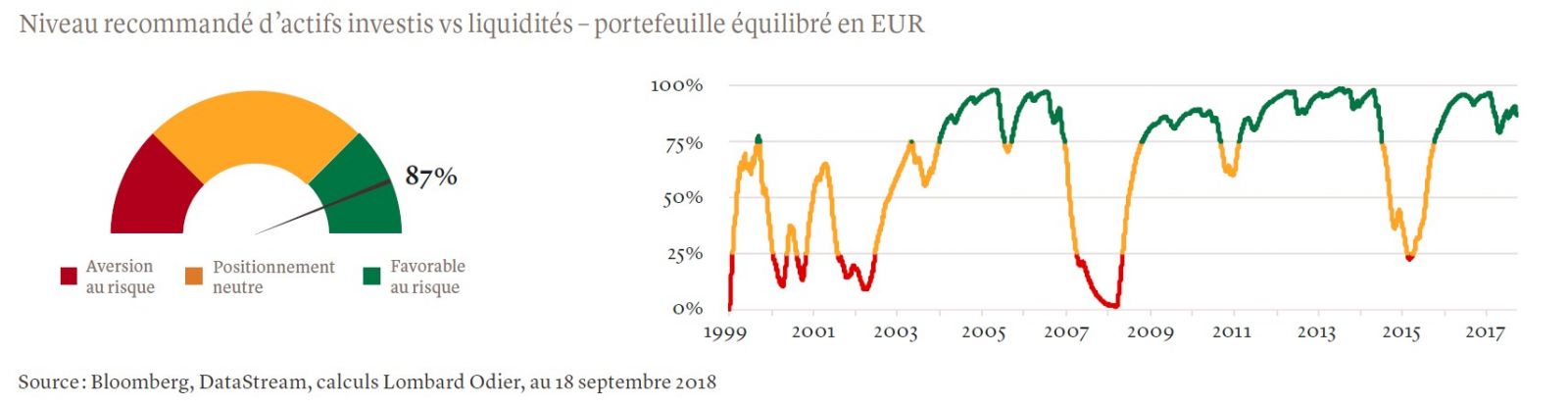

Depuis le début de l’année, les marchés ont été volatils et la performance a été contenue dans nos profils équilibrés. Dans l’ensemble, malgré une large gamme de signaux, notre modèle «de regret» préconise une réduction des risques. En particulier, il suggère avec force de réduire le risque aux États-Unis où les taux courts sont positifs, tout en restant investis sur des marchés où les taux courts restent négatifs – le franc suisse (CHF) et l’euro (EUR) par exemple. En dollars américains (USD), les liquidités constituent une alternative pour les investisseurs qui cherchent à être récompensés d’avoir choisi la sécurité. Ce n’est pas le cas pour le CHF, ni pour l’EUR – et ce ne le sera probablement pas dans un avenir proche.

Une fois que notre modèle «de regret» a éclairé nos réflexions, nous avons recours aux analyses de nos stratèges multi-actifs et à celles de nos spécialistes en investissement pour intégrer d’autres éléments clés tels que les perturbations de marché ou les risques de liquidité. La crise financière mondiale a été riche en enseignements, dont celui de la nécessité cruciale pour les gérants de fortune de détenir des actifs pouvant facilement être vendus durant les périodes difficiles. L’année dernière, nous avons adapté notre allocation stratégique d’actifs et revu notre processus en nous appuyant sur la recherche universitaire la plus avancée sur le sujet: l’investissement factoriel (factor-based investing). Dans ce cadre, la liquidité constitue l’une des cinq principales primes de risque qui sous-tendent les rendements au sein d’un portefeuille multi-actifs.

La «prime de liquidité» représente généralement une rémunération pour la détention d’un actif qui peut s’avérer difficile à vendre, parmi d’autres considérations. Dans le cadre d’une stratégie d’investissement, elle convient aux investisseurs capables de s’engager sur un horizon de placement long, afin de pouvoir en tirer les rendements correspondants. Cette prime se répercute sur le prix des actifs qui sont verrouillés contractuellement (private equity, immobilier, etc.) et de ceux soumis à des contraintes de liquidité en période de tension sur les marchés (généralement les obligations à haut rendement). Notre estimation de la prime de liquidité moyenne sur ces actifs au cours des 30 dernières années est d’environ 4,7%, mais nous nous attendons à ce que ce chiffre s’abaisse à 3% au cours de la prochaine décennie. Cela dépendra du nombre d’investisseurs qui rechercheront une exposition aux primes de liquidité, à une époque où les possibilités de rendement seront plus limitées.

une hausse des coûts de tenue de marché.

Mais s’il est possible de bénéficier d’une rémunération supplémentaire pour une prise de risque additionnelle, les dangers de l’illiquidité ne doivent pas être sous-estimés dans la dernière phase du cycle économique. Personne ne souhaite être forcé de vendre et d’enregistrer des pertes en cas de contraction éventuelle. Il est en fait utile de considérer la liquidité comme une fonction de la qualité. Lorsqu’un portefeuille détient des positions de qualité, les investisseurs peuvent éviter de se retrouver pris au piège, car ils ont la possibilité de vendre ces actifs quelles que soient les conditions du marché.

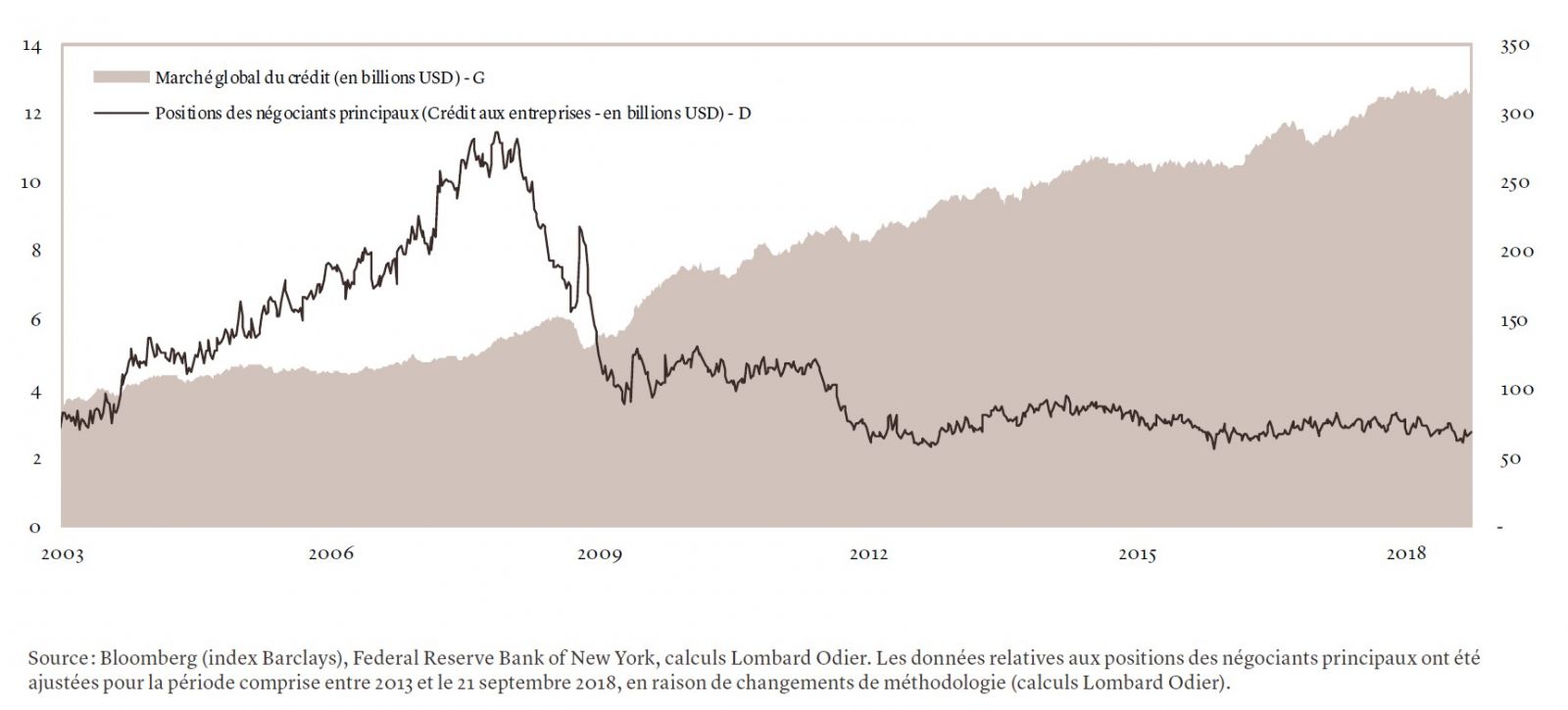

La liquidité a notamment affecté les marchés obligataires. Le graphique ci-dessous montre que les stocks bancaires d’obligations d’entreprise ont diminué et que les positions nettes des négociants (les positions longues moins les positions courtes) se sont effondrées au cours de la dernière décennie, alors que la taille du marché mondial du crédit s’est accrue en parallèle. La crise financière mondiale de 2008 a fondamentalement changé la nature et la liquidité des obligations, les grandes banques détenant moins d’obligations d’entreprise dans leurs bilans. En outre, les évolutions réglementaires, telles que l’adoption de la loi Dodd-Frank en 2010 aux États-Unis et les exigences accrues en matière de capital, ont entraîné une hausse des coûts de tenue de marché.

Certains affirment que la liquidité des obligations est solide car les volumes sont en hausse et les écarts entre les cours acheteur et vendeur sont généralement serrés; cependant, les négociants achètent sans conteste moins d’obligations d’entreprise pour leur propre compte et, ce faisant, ils fournissent aujourd’hui moins de liquidité. Même si la liquidité du marché du crédit n’est probablement plus entre les mains des négociants depuis la crise financière mondiale, les investisseurs ne devraient pas sous-estimer le rôle de ces derniers dans le système financier. En conséquence, nous pensons que la stratégie appropriée consiste à réduire l’exposition aux actifs cotés les moins liquides afin d’éviter les frictions dans les échanges qui surviennent en fin de cycle. Des classes d’actifs telles que la dette des marchés émergents ou les titres à haut rendement peuvent souffrir de facteurs tels que les écarts importants entre les cours acheteur et vendeur et les volumes de marché limités en période de tension sur les marchés.

Enfin, bien qu’ils comportent des risques, les actifs non cotés, tels que le private equity ou l’immobilier, peuvent constituer des véhicules d’investissement intéressants dans une économie en fin de cycle s’ils correspondent à l’horizon de placement des investisseurs et à leurs besoins de liquidité à long terme. Les facteurs déterminants ici sont la sélection des investissements appropriés et la diversification, car l’écart des rendements s’avère très large. L’un des atouts du private equity est la possibilité pour les gérants de déployer des capitaux pour tirer parti d’actifs à prix attractifs pendant la période de repli anticipée (y compris la prime de liquidité évoquée ci-dessus). Chez Lombard Odier, nous disposons d’une équipe dédiée, bénéficiant d’une expérience éprouvée, qui sélectionne les meilleurs gérants dans ce domaine afin d’offrir une allocation optimale à nos clients privés.