Depuis la crise financière, les dépenses publiques ont été accrues pour permettre de générer de la croissance économique.

La dette souveraine a atteint son plus haut niveau depuis la crise financière, d’après le Fonds monétaire international1. Après une longue période de faibles taux d’intérêt, la dette publique a atteint 164,000 milliards de dollars, soit l’équivalent de 225% du PIB global en 2016, au point que l’endettement mondial est supérieur de 12% à son niveau de 2009.

Le dernier rapport semestriel du FMI, baptisé Moniteur des finances publiques, a fait beaucoup de bruit, sans pour autant fournir suffisamment d’informations aux investisseurs – qui ont traversé une décennie de perturbations sur les marchés – qui leur auraient permis de savoir si les gros titres sur la dette souveraine constituaient ou non une nouvelle source d’inquiétude.

et la volatilité fait son retour sur les marchés.»

Depuis la crise financière, les dépenses publiques ont été accrues pour permettre de générer de la croissance économique et les banques centrales ont injecté de la liquidité dans le système bancaire à l’aide d’outils non conventionnels, à l’image des programmes d’achats obligataires destinés à faciliter le financement des acteurs. Or aujourd’hui, les politiques monétaires sont en cours de normalisation, les taux d’intérêt américains augmentent progressivement et la volatilité fait son retour sur les marchés. Pourtant, après la crise dite des «subprimes» et celle de la dette européenne, ces niveaux d’endettement élevés constitueraient-ils une épée de Damoclès, la menace d’une nouvelle crise?

«La situation est convenable, mais l’environnement devient plus risqué»: tels sont les propos par lesquels David Lipton, Premier Directeur Général Adjoint du FMI, a résumé ce rapport lors d’un récent entretien avec Bloomberg. D’après lui, certaines économies, dont les États-Unis, ne disposent pas de la marge de manœuvre budgétaire suffisante dans l’hypothèse d’une stagnation de l’économie mondiale. Il faut diminuer le ratio dette/PIB, a-t-il conclu «car on ne sait jamais ce que nous réserve l’avenir».

Nous devons replacer ces informations dans le contexte d’une réallocation globale de la dette entre les économies émergentes et les économies à revenu intermédiaire d’une part, et les économies développées d’autre part. Plus concrètement, les producteurs de matières premières tels que l’Arabie Saoudite, les Émirats Arabes Unis ou le Bahreïn, sont devenus des emprunteurs, même si leur dette ne représente qu’une part modeste de celle des économies développées.

dette/PIB ont atteint un point culminant en 2016.»

En comparaison d’il y a dix ans, la différence tient au fait que la dette s’autofinance et reste peu onéreuse aujourd’hui. Prenons par exemple le cas du Japon, dont la dette souveraine représente 236,4% du PIB, un niveau record, et qui n’a pourtant jamais payé aussi peu pour la financer. Si l’endettement du Japon et celui d’autres pays est peut-être la conséquence des injections artificielles réalisées par les banques centrales, nous continuons d’observer au sein de l’ensemble des régions du monde un niveau de croissance solide, et la plupart de nos indicateurs cycliques confirment ce scénario. Aucun d’entre eux ne signale la présence d’une récession ni d’un ralentissement prononcé des économies des Etats-Unis, de la Chine ou de la zone euro.

En y regardant de plus près, les chiffres publiés par le FMI montrent que les ratios dette/PIB ont atteint un point culminant en 2016. Dans ce contexte, le rapport du FMI devrait souligner que, pour la première fois depuis la crise financière et à l’exception des États-Unis et des économies émergentes, la dette mondiale se stabilise et est appelée à diminuer.

Les États-Unis sont la seule économie à faire exception. En effet, le FMI prévoit que son ratio dette/PIB continuera d’augmenter pour atteindre 116,9% d’ici 2023 en raison des réductions d’impôts récemment votées et de la hausse des dépenses. Il semble très peu probable que les États-Unis rééquilibrent ce déficit tant qu’ils n’ont pas réappris que les chariots vont plus vite lorsque les chevaux sont placés en tête d’attelage et que les réductions des dépenses précèdent encore et toujours les baisses d’impôts.

de manœuvre budgétaire que les autres économies.»

Toutefois, n’oublions pas que les États-Unis disposent d’un peu plus de marge de manœuvre budgétaire que les autres économies. En effet, ce pays continue de bénéficier du «privilège exorbitant», d’après l’expression de Valéry Giscard d’Estaing, à l’époque Ministre des Finances français, que confère la possibilité d’imprimer sa propre devise de réserve. Les États-Unis peuvent en effet imprimer un billet de 100 dollars pour quelques cents seulement, alors que «les autres pays doivent réunir 100 dollars de biens réels pour obtenir un seul dollar», comme l’a expliqué Barry Eichengreen, économiste de l’Université de Berkeley en Californie.

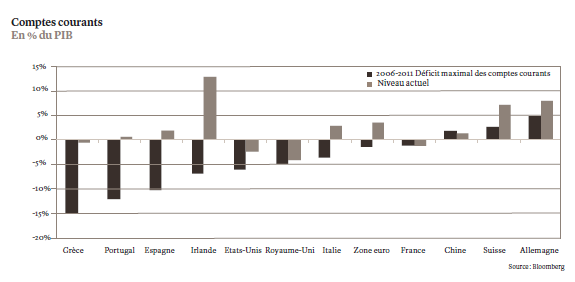

En étudiant plusieurs autres économies principales, y compris celles qui ont entraîné les plus fortes répercussions négatives à la suite de la crise financière, la plupart d’entre elles se trouvent dans une bien meilleure situation qu’avant la crise. Les comptes courants présentés ci-après (en pourcentage du PIB) sont plutôt en bonne santé et clairement loin de leurs niveaux d’avant la crise.

La seule exception possible à cette tendance est la Chine qui, depuis 2008, est à l’origine de près des trois quarts de la hausse mondiale de la dette privée. Maintenant que sa dette est équivalente à 234 pour cent de la production totale du pays, d’après le FMI, la Chine a adopté des règles plus strictes concernant son secteur financier et elle tâche de diminuer les volumes d’emprunts à risque. Et comme nous l’avons récemment indiqué dans notre dernier bulletin «CIO Viewpoint» intitulé «Le dragon chinois ne montre toujours pas de faiblesse»2, la plupart de la hausse du ratio dette/PIB chinois tient à la dette des entreprises d’État contractée auprès des banques publiques, une réalité qui participe d’une stratégie plus large.

En résumé, la dette américaine n’a pas atteint un niveau qui nous amènerait à craindre une crise de l’ampleur de celle subie il y a une décennie. En d’autres termes, même si une crise devait survenir, elle prendrait probablement la forme d’une récession cyclique classique occasionnée par les relèvements de taux d’intérêt par les banques centrales ainsi que par l’inflation, étouffant ainsi la croissance économique.

C’est la raison pour laquelle les chiffres du FMI ne modifient en rien nos perspectives globales. Compte tenu de la normalisation des prévisions d’inflation, notre comité d’investissement a pris la décision lors de sa réunion récente de maintenir inchangée son exposition aux obligations. En effet, les marchés américains ont intégré les hausses des taux d’intérêt et la Banque centrale européenne reste engagée en faveur de taux de rémunération des dépôts négatifs et d’achats d’actifs au cours des six mois à venir.