Les emprunts d’Etat grecs reviennent sur le devant de la scène. Les obligations suisses restent plus attractives après couverture du risque de devise.

Après avoir été le vilain petit canard de l’Union européenne en matière de gestion budgétaire et lanterne rouge en matière de confiance des investisseurs – avec des taux d’intérêts dépassant les 25%! – la Grèce est redevenue intéressante pour investir. C’est, entre autres, grâce à l’agence de notation Standard & Poor’s qui a relevé la note à BBB- en octobre, ce qui inscrit le pays dans la catégorie des «investissements adéquats». Conséquence: La demande d’obligations d’Etat grecques devrait donc logiquement augmenter. Des relèvements de note de la part des autres grandes agences de notation seront toutefois nécessaires pour que ces emprunts soient intégrés aux portefeuilles sur une large échelle. La période sombre de l’Etat grec semble néanmoins appartenir au passé, de même que les taux d’intérêts à deux chiffres que ce dernier a dû assumer lors des années après la crise. A l’heure actuelle, la Grèce paierait moins d’intérêts que l’Italie si elle émettait de nouveaux emprunts.

Les emprunts sont redevenus une alternative de placement à la suite de la hausse des taux d’intérêt engagée par les durcissements successifs des banques centrales pour endiguer l’inflation. Du côté des USA, les obligations d’Etat américaines d’une durée de deux ans offrent aux investisseurs un rendement attractif de 4,8%, sans devoir s’engager sur une durée trop longue et avec des risques modérés. Les obligations sont en effet toujours nettement moins volatiles que les actions. Les titres à plus long terme redeviennent également intéressants pour qui cherche à placer de manière sûre et prévisible. Le rendement des obligations d’Etat américaines à 10 ans a ainsi dépassé la barre des 5% en octobre, notamment en raison de la faible demande pour ces titres par rapport à l’offre qui croît rapidement.

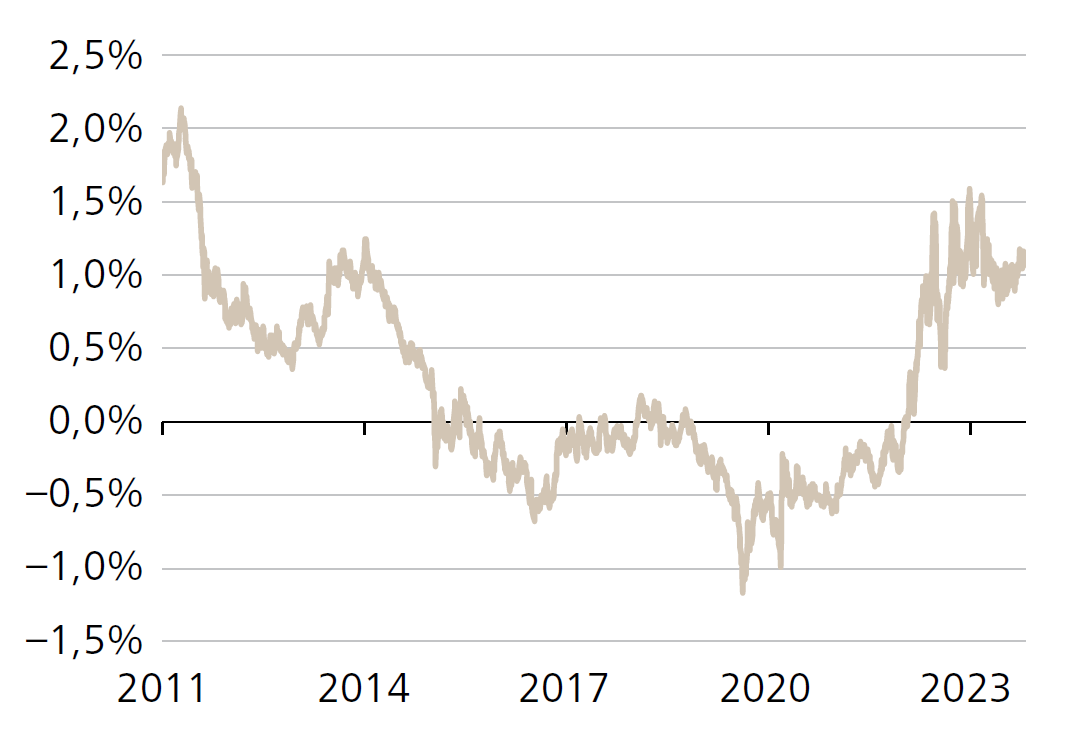

Comme souvent, la situation est différente en Suisse. En terres helvétiques, la forte demande pèse sur les rendements. La qualité des obligations de la Confédération est considérée comme unique. Le rendement inférieur peut donc être considéré comme prix de la sécurité, notamment du fait de la force du franc, qui constitue une valeur refuge pour de nombreux investisseurs. L’inflation en Suisse, plus faible qu’à l’étranger, permet par ailleurs au rendement réel de rester relativement attractif. Le revirement des taux d’intérêt a donc également eu lieu en Suisse. Comme nous supposons que le pic des taux est atteint, nous considérons qu’il reste judicieux d’acheter des obligations de haute qualité. Et malgré un rendement à l’échéance moins élevé, les obligations suisses restent plus attractives après couverture du risque de devise, celui-ci permettant de réduire la volatilité d’un placement en obligation.