L’activité manufacturière est un moteur essentiel de la cyclicité de la conjoncture. Comme nous nous attendons à ce que le cycle économique mondial reprenne, les attentes en matière d’assouplissement monétaire ont été ajustées en conséquence. Les marchés prévoient désormais non seulement que les réductions de taux d’intérêt de la Fed et de la BCE soient repoussées, mais aussi que le nombre de baisses soit réduit dans son ensemble. Certains ont même commencé à s’interroger sur la nécessité d’un soutien monétaire. C’est d’autant plus vrai après la dernière publication de l’indice des prix à la consommation (IPC) américain pour le mois de mars, qui s’est avéré plus élevé que prévu et a conduit à une nouvelle réduction des attentes en matière de baisses des taux d’intérêt de la Fed.

Cela dit, les autorités monétaires sont confrontées à des situations très différentes de part et d’autre de l’Atlantique. Les mesures de l’inflation sous-jacente suggèrent que le processus de désinflation est actuellement plus avancé dans la zone euro, avec des chiffres récents de l’ordre de 2%. Au vu des données de croissance et d’inflation, il n’y a pas de raison fondamentale pour que la BCE s’abstienne d’assouplir sa politique monétaire. A mesure que l’inflation diminue, la politique monétaire de la BCE devient mécaniquement plus restrictive si le taux directeur reste inchangé, car cela se traduit par un taux directeur réel plus élevé.

Malheureusement, la BCE a acquis la réputation d’être à la traîne, notamment lorsqu’elle est arrivée trop tard pour lutter contre la flambée d’inflation postpandémique, situation qui pourrait se reproduire maintenant que l’inflation est en baisse, car la BCE vient encore d’opter pour le maintien de son taux directeur cette semaine. En outre, nous ne savons toujours pas si la BCE a l’intention de mettre en place une politique monétaire indépendante, détachée des actions de la Fed, et d’abaisser ses taux en premier. Aux Etats-Unis, la Fed est en fait beaucoup moins pressée d’agir, compte tenu d’une croissance meilleure que prévu, d’une lente normalisation du marché du travail, mais d’une inflation plus persistante que prévu selon les dernières publications.

Deux principaux risques endogènes

Nous voyons deux principaux risques endogènes sur les marchés à l’heure actuelle. Le premier est un ralentissement de la tendance aux dépenses d’investissement dans l’IA. La saison des bénéfices du premier trimestre, qui démarre en cette fin de semaine, apportera plus de lumière à ce sujet, avec en point d’orgue la publication des bénéfices de Nvidia le 22 mai. Le second est l’échec de la poursuite de la tendance désinflationniste dans les économies occidentales. La désinflation dépend essentiellement de l’assouplissement du marché du travail. Aux Etats-Unis, les taux de démission sont revenus à leur niveau d’avant la pandémie, ce qui implique que la croissance des salaires devrait suivre et favoriser une normalisation progressive de l’inflation.

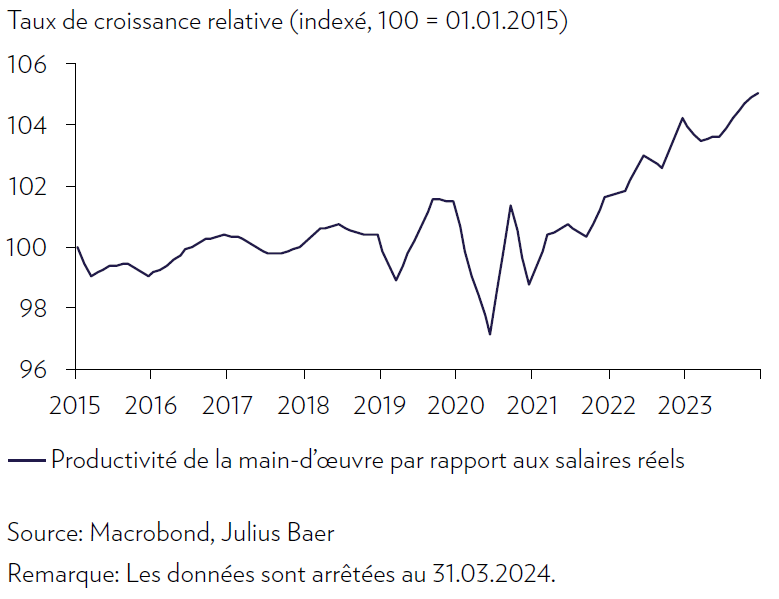

La productivité de la main-d’œuvre aux Etats-Unis dépasse la croissance des salaires réels

Si la croissance américaine continue à s’accélérer tandis que la désinflation se poursuit de manière ordonnée, il est raisonnable de penser que la Fed envisagera de reporter les réductions de taux à des niveaux moins restrictifs pour le moment. Du point de vue de la croissance économique, il y a de bonnes raisons de croire que l’économie américaine va continuer à se développer. Le consommateur américain bénéficie d’une assise solide. Les bilans des ménages sont en bonne santé, après s’être désendettés depuis la crise financière mondiale de 2008. A mesure que les actifs financiers s’apprécient, un effet de richesse de plus en plus marqué pourrait renforcer la propension à consommer des ménages américains. Dans le même temps, la productivité du travail aux Etats-Unis dépasse la croissance des salaires réels, ce qui renforce la pression à la baisse sur les prix et ouvre la voie au scénario d’un boom désinflationniste. Dans ce contexte, la Fed peut en effet se permettre de patienter, évitant ainsi le risque de devoir faire marche arrière plus tard si elle procédait à une baisse maintenant, ce qui stimulerait probablement encore plus l’économie américaine sans nécessité.