En 2024, l’économie sera soumise à l’influence de forces antagonistes. En effet, au niveau macro-économique, d’un côté il est dorénavant acté que le pic de l’inflation et sans doute des taux d’intérêts est derrière nous mais de l’autre, le ralentissement économique est indéniable. À l’échelle micro-économique, un dilemme se profile entre d’une part les possibles révisions à la baisse des résultats des entreprises et d’autre part des valorisations déjà modestes, constituant un soutien particulièrement robuste.

En 2024, l’économie sera soumise à l’influence de forces antagonistes. En effet, au niveau macro-économique, d’un côté il est dorénavant acté que le pic de l’inflation et sans doute des taux d’intérêts est derrière nous mais de l’autre, le ralentissement économique est indéniable. À l’échelle micro-économique, un dilemme se profile entre d’une part les possibles révisions à la baisse des résultats des entreprises et d’autre part des valorisations déjà modestes, constituant un soutien particulièrement robuste.

Quel phénomène prévaudra dès lors ? Et quel potentiel pour les actions européennes dans ce contexte ? En faisant appel aux fondements de la théorie financière qui invitent avant toute décision d’investissement à définir son couple risque/rendement, il nous paraît clairement que l’asymétrie risque/rendement joue actuellement en faveur des actions européennes dont le potentiel de baisse nous semble limité, tandis que l’expansion des multiples de valorisation pourrait autoriser la poursuite de la tendance haussière amorcée en cette fin d’année 2023.

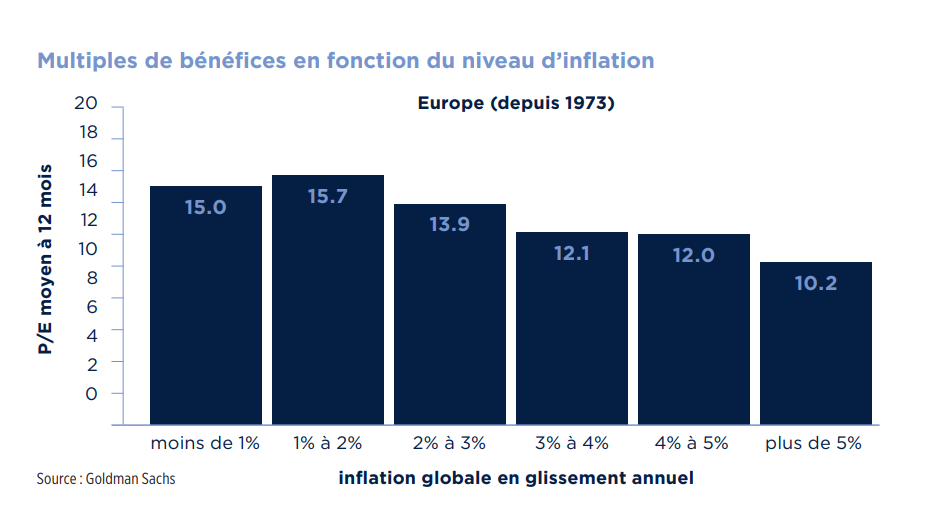

La décrue de l’inflation est désormais enclenchée esquissant ainsi un soutien potentiellement massif pour les actifs liquides risqués : l’anticipation d’une inflexion baissière sur les taux destinée à se prolonger sur l’année 2024. Si de surcroît, le ralentissement économique, déjà bien ancré en Europe, ne s’aggrave pas, le levier sur les valorisations des actions européennes devrait être substantiel.

Alors que le marché se négocie actuellement sur des multiples de bénéfices de 12x, des niveaux de 14x s’avèreraient tout à fait cohérents avec des chiffres d’inflation se rapprochant de la cible des banques centrales, laissant augurer toute chose égale par ailleurs, un potentiel d’appréciation - dividendes inclus- de 20% et ce, sans même prendre en compte de progression des bénéfices par action.

Concernant les projections de résultats, nous estimons que les attentes sont déjà bien dérisquées, minimisant le risque de déception. En effet, de nombreuses sociétés ont déjà alerté sur un ralentissement de leur croissance au second semestre 2023 et n’envisagent pas d’amélioration avant la fin du premier semestre de l’année prochaine. Que cela soit dans les secteurs hautement cycliques comme la chimie, la construction ou les matériaux de base, les résultats ont déjà été très affectés cette année et les attentes sont très basses. Tout redressement de tendance sera donc perçu très favorablement. Dans la consommation discrétionnaire, comme le luxe par exemple, le ralentissement est déjà perceptible et le consensus s’est adapté à ce discours plus prudent des sociétés. Dans de nombreux secteurs industriels, liés à la consommation ou à la santé, les niveaux d’activité ont été impactés par un phénomène de déstockage de grande ampleur qui devrait perdurer au cours du premier semestre 2024. L’effet de base ne sera pas favorable en ce début d’année et les entreprises misent davantage sur une reprise au second semestre. Bien entendu, celle-ci sera tributaire du niveau de la demande finale.

Bien que les marges des entreprises seront sous pression en 2024 (moindre hausse de prix, volumes en berne, progressions de salaires toujours de rigueur et augmentation des frais financiers), il convient de ne pas sous-estimer la capacité d’adaptation de nos entreprises qui ont depuis l’épidémie du Covid-19 relevé de nombreux défis. Le niveau record des marges et de génération de trésorerie observé en Europe cette année témoignent d’une transformation profonde du tissu économique européen reflétée dans les indices boursiers. L’Europe s’est en effet dotée en une quinzaine d’années de véritables champions mondiaux dont la croissance est aujourd’hui moins chèrement valorisée que celle de leurs homologues outre-Atlantique. Sans nécessairement évoquer des géants comme Novo Nordisk ou ASML, des acteurs de l’ancienne économie comme Schneider Electric ont réussi à transformer leur modèle économique grâce à l’innovation et à embrasser de nouvelles tendances structurelles telles la transition énergétique ou l’automatisation, leur permettant d’afficher des taux de croissance à long terme très attrayants.

S’il est une classe d’actifs qui a déjà clairement intégré le risque de récession dans sa valorisation, ce sont les petites capitalisations qui ont sous-performé de plus de 21 points les grandes capitalisations depuis avril 2022, dépassant ainsi la sous-performance atteinte de 14 points lors de la grande crise financière. Se traitant avec une décote de 10% par rapport aux grandes valeurs, elles accumulent un potentiel de hausse significatif si elles venaient à retrouver leur prime historique de près de 25% sur les grandes valeurs. Alors que les fondamentaux demeurent intacts et révèleront dès 2024 des croissances de résultats de nouveau supérieures aux grandes valeurs, l’anticipation d’un changement à venir des politiques monétaires des banques centrales devrait constituer un puissant catalyseur pour les petites capitalisations.

Valeurs de croissance par nature, elles pourraient retrouver l’intérêt des investisseurs à la recherche de sociétés délaissées dans un environnement de croissance anémique.