Le plafond de la dette n’est pas le véritable problème, mais la trajectoire des finances publiques américaines devient insoutenable.

Dans le film «Un jour sans fin» de 1993, Bill Murray incarne un météorologue coincé dans une boucle temporelle, revivant indéfiniment le même jour. Les investisseurs peuvent ressentir la même chose face à la crise récurrente du plafond de la dette américaine qui semble revenir aussi régulièrement qu’une horloge. Peut-on l’ignorer en toute sécurité étant donné que ces crises ont toujours été résolues par le passé?

Au cours des dernières décennies, la dette fédérale américaine a augmenté inexorablement, passant de 53,1% du PIB au tournant du siècle à 108,7% en 2019, juste avant que le Covid ne frappe, selon le Fonds monétaire international (FMI). Les dépenses de déficit pour amortir l’impact de la pandémie ont fait monter le ratio dette/PIB à 133,5% en 2020 et il devrait encore être de 122,2% à la fin de cette année et revenir à 136,2% d’ici 2028.

Dans leur livre phare «Cette fois, c’est différent», les ex-économistes du FMI Carmen Reinhart et Kenneth Rogoff ont soutenu que le potentiel de croissance économique pourrait être entravé par des ratios dette/PIB supérieurs à 90%. Cette affirmation est vivement contestée — pourquoi 90% et pas 60% comme le seuil de Maastricht, ou 120%? — mais la prémisse de base selon laquelle l’argent utilisé pour rembourser la dette n’est pas disponible pour des usages plus productifs semble tenir la route. Le niveau de la dette peut ne pas être un problème lorsque le rendement moyen des bons du Trésor à dix ans est de 2,4% comme dans les années 2010. Et encore moins lorsqu’il descend en dessous de 1,0 % comme cela a été le cas pendant une grande partie de 2020. Mais cela devient un problème pressant maintenant que les rendements sont revenus à 3,5%.

Les préoccupations concernant la dette souveraine ne sont pas propres aux Etats-Unis, mais c’est le seul pays majeur — à part le Danemark — à s’être imposé un plafond de dette (qui remonte à 1917). Il est important de noter que la limite américaine est fixée en dollars. Cela signifie que la croissance nominale de l’économie s’accompagne d’une hausse de l’endettement qui finit par rapprocher toujours plus le niveau de la dette du plafond. Ce qui a entraîné de fréquentes violations de la limite — le Congrès a dû augmenter le plafond 78 fois depuis 1960, en moyenne plus d’une fois par an. En revanche, depuis que le Danemark a introduit son plafond en 1993, il n’a jamais été dépassé.

Les problèmes avec le plafond américain sont multiples. Premièrement, la limite est généralement fixée très près des niveaux de dette existants, laissant peu de marge de manœuvre à mesure que les dépenses augmentent. Deuxièmement, comme mentionné ci-dessus, il ne tient pas compte de la croissance de l’économie au fil du temps. Troisièmement, il a échoué à freiner les dépenses fédérales. Et enfin, il est devenu un enjeu politique qui a encouragé des démonstrations de démagogie par les politiciens des deux bords. Cet aspect a été exacerbé ces dernières années par une polarisation accrue sur l’échiquier politique, ce qui rend la résolution bipartite des problèmes de plus en plus difficile. Ceci a été aggravé cette année à la suite des élections de mi-mandat de novembre dernier. Le Congrès est divisé — les républicains ont repris la Chambre tandis que les démocrates ont conservé le Sénat — tout comme les partis. Il a fallu 15 votes aux républicains, le plus grand nombre depuis 1860, pour élire Kevin McCarthy comme président de la Chambre face à une forte opposition du Freedom Caucus de droite.

Encore une fois, la dette américaine a atteint son plafond. La secrétaire au Trésor Janet Yellen craint que le pays ne manque d’argent et ne risque le défaut dès le 1er juin (connu sous le nom de «X-date»). Encore une fois, des extrémistes au Congrès — cette fois le Freedom Caucus de droite à la Chambre et les progressistes parmi les démocrates — refusent de faire des compromis. Et encore une fois, les tensions sur les marchés augmentent — le vendredi 12 mai, le coût de l’assurance contre un défaut américain au cours de la prochaine année a atteint son niveau le plus élevé jamais enregistré. Les swaps de défaillance de crédit (CDS) américain à un an, qui se négociaient à 8 points il y a douze mois, ont atteint 178 points. Pour contexte, les CDS grecs et italiens à un an ont en moyenne atteint 48 et 42 points respectivement au cours des douze derniers mois.

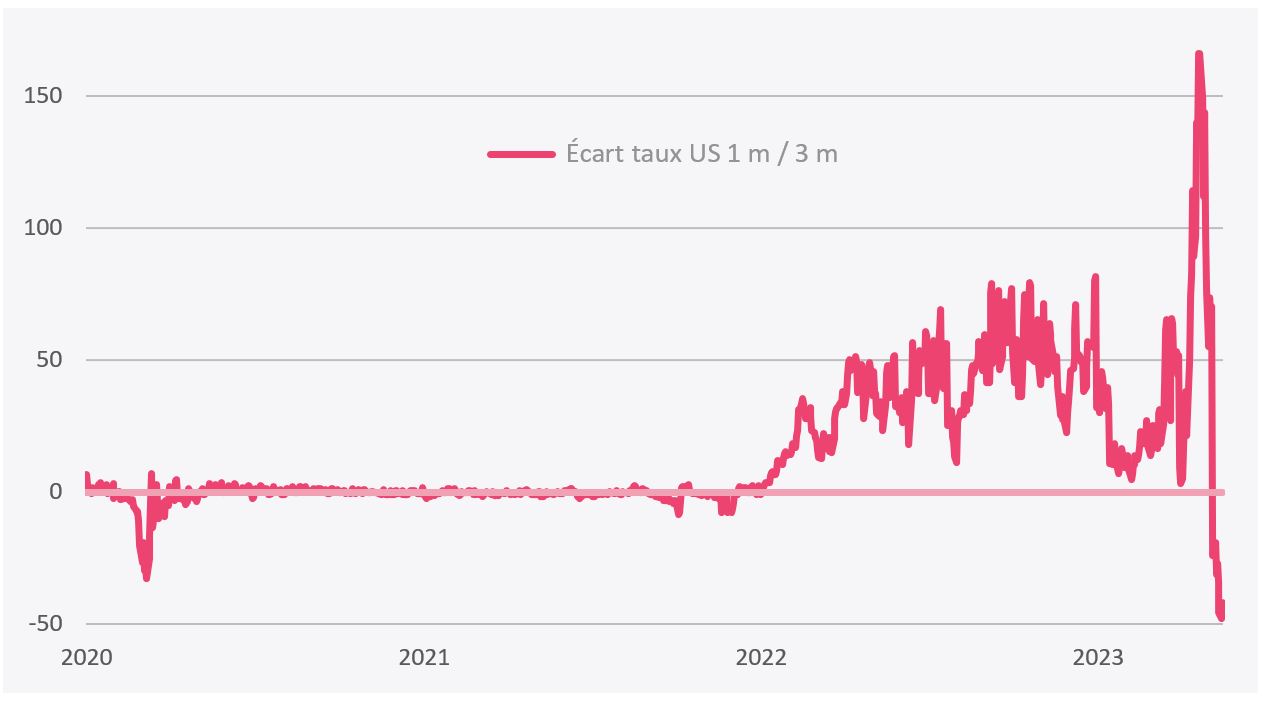

De plus, le marché des bons du Trésor à court terme a été bouleversé à mesure que la X-date se rapprochait. Après un bref vacillement à la mi-mars, les rendements des bons à trois mois (3 m) se sont redressés pour s’échanger autour de 5,15%, en plein milieu de la fourchette cible de 5,0-5,25% pour les taux des fonds fédéraux. D’un autre côté, les rendements à 1 mois (1 m) ont chuté à 3,23% en avril avant de grimper à 5,61% ces derniers jours. Cette volatilité anormale à l’extrémité courte de la courbe des rendements semble avoir été provoquée par le retrait des fonds monétaires des maturités 1 m et 2 m. Ainsi que par leur rotation vers des titres à plus long terme pour éviter la turbulence autour de la X-date. Cela a à son tour forcé le Trésor à offrir des rendements beaucoup plus élevés pour renouveler le financement à 1 mois afin de maintenir le fonctionnement des opérations quotidiennes.

Cependant, la proximité du plafond de la dette a ralenti la nouvelle émission de dette à plus long terme. Le Trésor a été forcé à réduire sa liquidité déposée auprès de la Réserve fédérale (compte général du Trésor ou TGA), passant de mille milliards de dollars il y a douze mois à 200 milliards de dollars actuellement. Une fois que la crise du plafond de la dette sera résolue, le Trésor devrait reprendre l’émission d’obligations et reconstituer les réserves du TGA, un processus qui pourrait probablement aspirer la liquidité hors du système financier.

En somme, une grande majorité des acteurs du marché s’attendent à un deus ex machina qui solutionnera la crise du plafond de la dette. Mais la motivation à faire des compromis ne viendra que si les politiciens constatent une turbulence significative sur les marchés. Il reste à voir si la solution marquera la fin de la turbulence ou si l’expansion du TGA pourrait déclencher une volatilité supplémentaire.

Toutefois, le tapage autour du plafond de la dette ne doit pas détourner les investisseurs du véritable problème: la trajectoire insoutenable des finances publiques américaines. Le Bureau du budget du Congrès (CBO) calcule que le déficit budgétaire est actuellement 2,6 fois plus grand qu’à la même époque l’année dernière. Et le CBO estime que le déficit budgétaire atteindra -5,8% du PIB l’année prochaine, dont presque la moitié sera constituée par le coût du service de la dette. Alors que des périodes d’urgence — comme la Seconde Guerre mondiale ou la pandémie de COVID-19 — sont des raisons légitimes pour contracter de gros déficits, de tels niveaux d’emprunt devraient être l’exception plutôt que la règle.

Si Reinhart et Rogoff ont raison, la croissance économique réelle sera insuffisante pour réduire le ratio dette/PIB par elle-même. Autrement dit, une inflation plus élevée et des coûts de service de la dette plus bas pourraient être nécessaires, en plus de plans de dépenses moins prodigues. C’est cette combinaison qui a permis aux Etats-Unis de ramener le ratio de la dette de 122% du PIB en 1945 à 44,3% en 1960. Cependant, la volonté politique ou le consensus pour effectuer les ajustements structurels nécessaires semblent malheureusement faire défaut aujourd’hui.