Dans la zone euro, le taux de chômage poursuit sa baisse en août et les ventes de détail rebondissent.

Economie

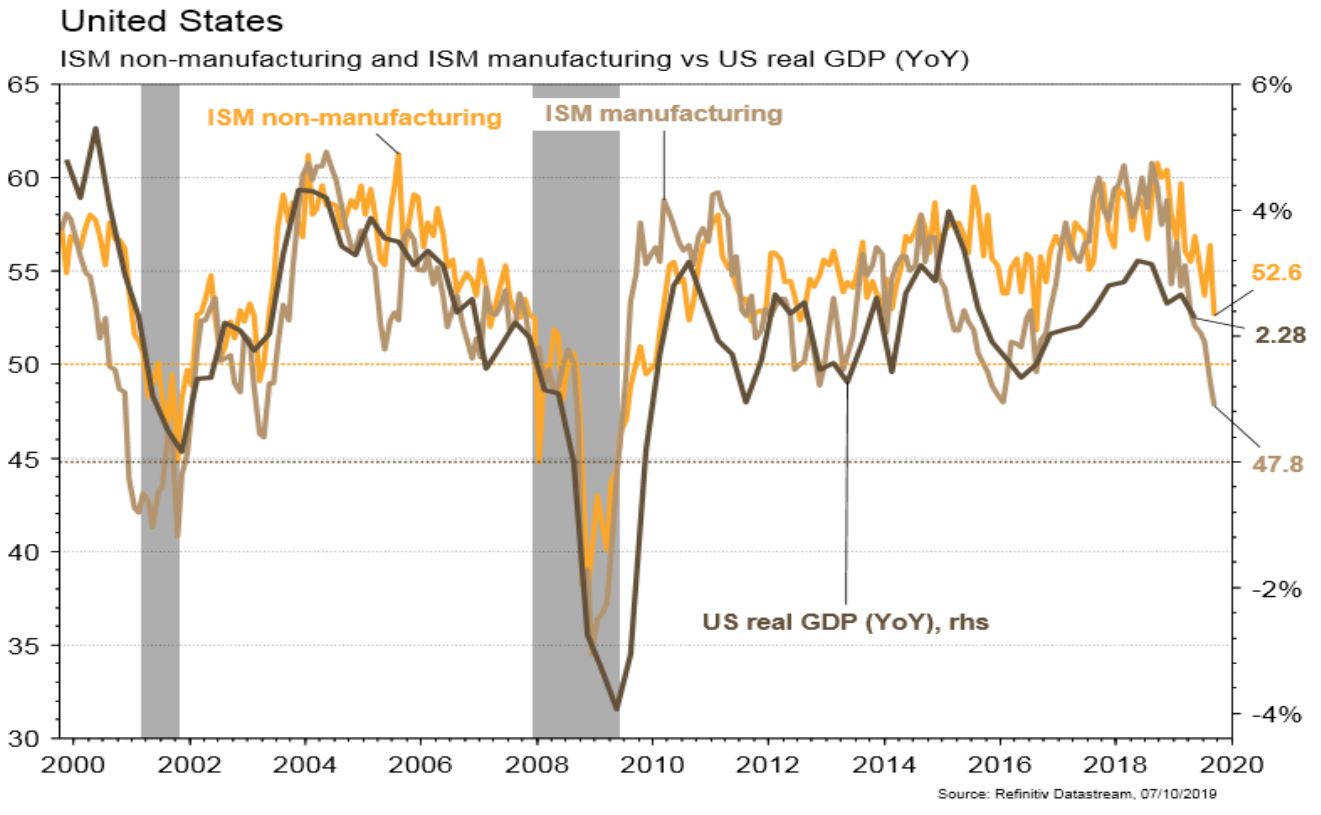

Les statistiques américaines ont déçu. Alors qu’une hausse était escomptée, l’ISM manufacturier a enregistré une nouvelle baisse à 47,8 (de 49,1) en septembre, au plus bas depuis 10 ans. De même, l’ISM des services a lui aussi reculé plus fortement qu’attendu, de 56,4 à 52,6. Enfin, le rapport sur l’emploi indique que l’économie US a créé moins d’emplois que prévu (136’000 vs 145’000 attendu, alors que le chiffre d’août est révisé de 130’000 à 168’000) et que le salaire horaire a stagné en septembre (+2,9% a/a). Le PMI de Chicago chute également de 50,4 à 47,1. Les ventes de véhicules ont néanmoins surpris à la hausse (17,19 mio/an). Dans la zone euro, le taux de chômage poursuit sa baisse en août à 7,4% et les ventes de détail rebondissent de 0,3% (+2,1% a/a) le même mois.

Obligations

Les faibles chiffres de l’ISM manufacturier (47,8) et de l’ISM des services (52,6) ont provoqué un fort rallye sur la courbe US avec un taux 10 ans en baisse de 15 pb. La probabilité d’une réduction de taux de 25 pb à la fin du mois d’octobre est passée de 43,4% à 79,1%. En Europe, le Bund 10 ans a clôturé la semaine presque inchangé (-1 bp). Les marchés crédits ont réagi négativement au contexte économique avec un écartement de spread significatif sur les indices High Yield en USD (+36 pb) et en EUR (+30 pb).

Sentiment des traders

Bourse

Les négociations sino-américaines sur le commerce seront au centre des préoccupations cette semaine et risquent bien d’ajouter un peu de volatilité sur les marchés. L’autre spot sera le Brexit, avec un Boris Johnson jouant au poker menteur avec l’Europe. Dans ces conditions et dans l’attente des premiers résultats trimestriels, nous restons prudents.

Devises

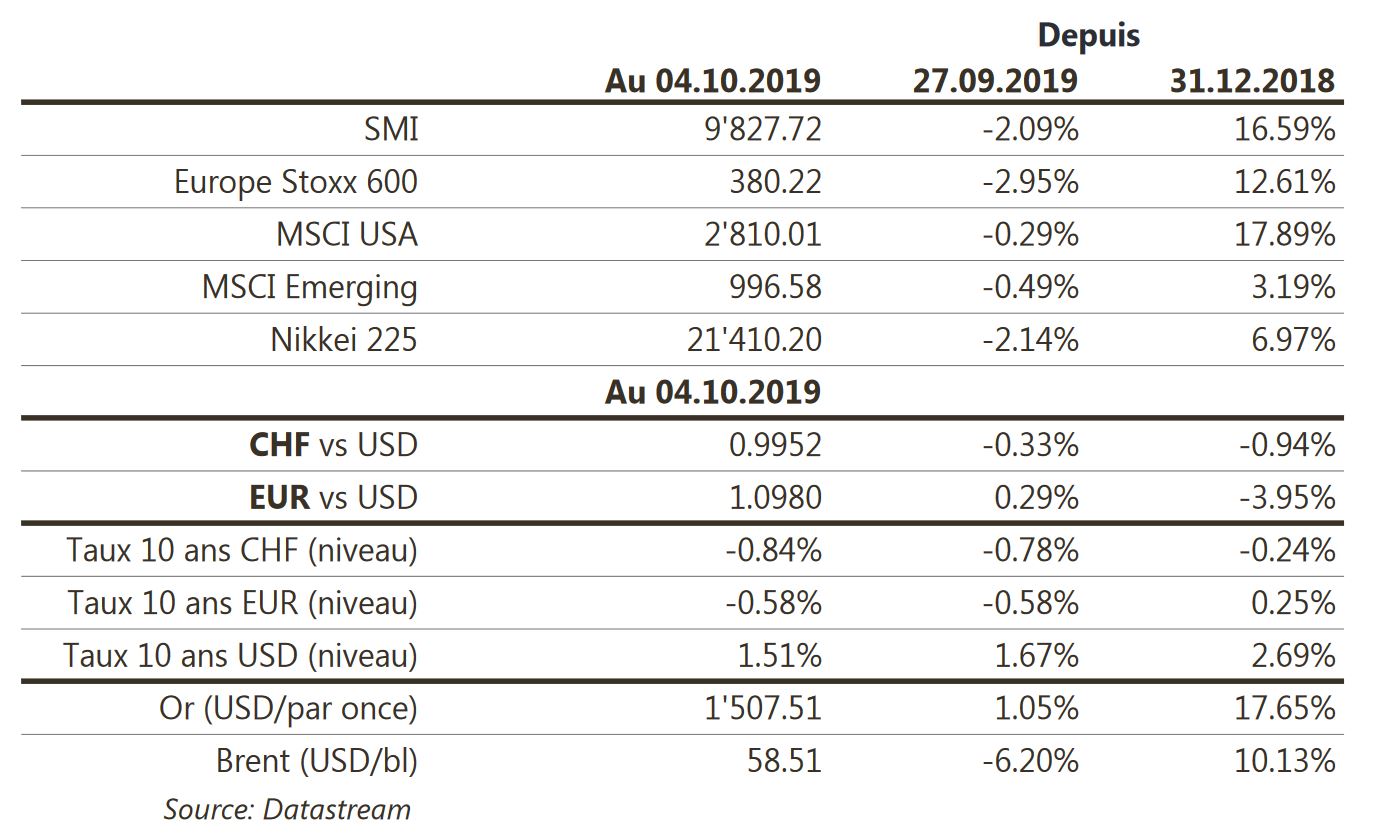

La visite chinoise aux USA, avec un possible accord, a actuellement un impact positif sur le $. L’€/$ est juste au-dessus de 1,0940 et le $/CHF a flirté avec les 1,0020 la semaine passée, -.9950 ce matin. Les fourchettes €/$ 1,09 - 1,10 et $/CHF -.99 - 1.- restent d’actualité. Nous sommes plutôt baissiers $ et £/$ (1,2270, 1,2220) et neutres/positifs CHF, support €/CHF 1,0850. Après le plongeon à 1462 dollars de mardi, l’or cote 1505 dollars ce matin, notre objectif 1520/1535 dollars, support 1495 dollars.

Marchés

Le rebond des actions vendredi n’a pas suffi à éviter une semaine «RISK OFF». Les actions perdent 1,2% (Monde), les spreads du haut rendement US s’écartent de 36 pb et le taux souverain US recule de 15 pb. L’or en profite (+1%) alors que le dollar se déprécie légèrement (-0,3%). A suivre cette semaine: crédit à la consommation, confiance des PME, indices des prix à la production et à la consommation, «minutes» de la Fed, et confiance des ménages (Université du Michigan) aux US; indice de confiance des investisseurs Sentix en zone euro; réserves de change, PMI des services (Caixin), agrégats monétaires et nouveaux prêts en Chine. Mais aussi (et surtout?) reprise des négociations Chine-US avec, selon Bloomberg, une proposition chinoise d’accord par étapes.

Marché suisse

A suivre cette semaine: réserves de devises à fin septembre (BNS), chômage septembre (Seco) et statistiques passagers septembre (Flughafen Zürich et Swiss). Sinon, les sociétés suivantes publieront des chiffres: Aryzta (résultats 2018/19), Bossard (chiffre d’affaires T3) et Givaudan (chiffre d’affaires 9 mois).

Actions

NOVARTIS (Core Holding) a présenté des données cliniques de phase II de Zolgensma dans l’amyotrophie spinale (approuvé chez les patients de moins de 2 ans) administré en injection intrathécale (au niveau lombaire vs sous-cutanée dans sa forme approuvée). Les données montrent une amélioration des fonctions motrices pour la moitié des patients âgés entre 2 et 5 ans, ouvrant la possibilité à terme d’une extension de sa commercialisation dans cette tranche d’âge.

PEUGEOT (Satellite): les ventes de voitures neuves dans les 5 plus gros marchés européens sont en hausse de 11,7% en septembre... reflet de l’effet de base favorable lié aux nouvelles normes d’homo-logation WLTP en septembre 2018 (-23%). Peugeot, dont la gamme répondait déjà à ces normes l’an passé, en profite moins avec une stabilité de ses ventes le mois dernier.

SIKA (Core Holding) a confirmé son objectif moyen terme de 6-8% de croissance annuelle à horizon 2023 et relevé son objectif d’Ebit de 14-16% à 16-18%. Notre valorisation fondamentale, plus prudente sur la croissance à horizon 2021 compte tenu du ralentissement global observé, ressort à 155 francs sans intégrer ce rehaussement de marge opérationnelle et à 175 francs en le prenant en compte. Le titre reste dans notre sélection Core Holdings.