Les bâtiments non compétitifs enregistreront une baisse de leurs rendements et de leur valeur. La question de savoir dans quels actifs investir deviendra essentielle pour éviter les risques de baisse.

En période de taux d’intérêt plus élevés et plus volatils en raison de l’inflation et de la dynamique des marchés de l’énergie, une analyse sectorielle détaillée revêt une importance croissante dans le cadre de la sélection des placements immobiliers. Olafur Margeirsson, responsable Global Real Estate Research au sein de Credit Suisse Asset Management, explique comment identifier les opportunités et atténuer les risques.

La hausse des taux d’intérêt et le risque de récession affectent le sentiment des investisseurs immobiliers du monde entier. Mais l’immobilier demeure relativement attrayant en tant que classe d’actifs, en particulier dans un environnement inflationniste. En effet, même si les prix des actifs tels que les actions, les obligations ou les immeubles sont sous pression, lorsque l’inflation et les taux d’intérêt augmentent, l’immobilier peut profiter d’une hausse des revenus.

Dans le cas de biens immobiliers, ce revenu correspond au loyer contractuel. Et comme les loyers immobiliers en Europe sont souvent liés à l’indice des prix à la consommation local, l’inflation peut également entraîner une hausse des revenus pour les propriétaires de biens immobiliers, ce qui augmente la valeur des immeubles.

En outre, diverses sources de données nous montrent que les villes mondiales connaissent généralement une croissance plus rapide que les économies nationales, ce qui permet aux actifs immobiliers locaux de bénéficier d'une croissance sous-jacente plus forte que celle qu'impliquent les chiffres au niveau national. Pour ces raisons, l’immobilier peut offrir une protection à long terme contre l’inflation: il peut capter la croissance nécessaire pour protéger les rendements ajustés à l’inflation.

Selon nous, l’immobilier peut continuer à générer des rendements à long terme (ajustés à l’inflation) attrayants et ajustés au risque. Toutefois, à l’avenir, le type et l’emplacement d’un bien immobilier joueront un rôle encore plus essentiel qu’auparavant: les bâtiments non compétitifs faisant l’objet d’une demande réduite de la part des locataires enregistreront une baisse de leurs rendements et de leur valeur. La question de savoir dans quels actifs investir deviendra essentielle pour éviter les risques de baisse.

Jusqu’à présent, dans un environnement de baisse des taux d’intérêt, même la valeur des actifs non compétitifs augmentait grâce au fait que des taux d’intérêt plus faibles entraînaient la hausse de leur valeur de marché. Désormais, les taux d’intérêt ne diminuent toutefois plus. Être en mesure de trouver, de sélectionner et de gérer les biens immobiliers adéquats pour générer des rendements ajustés au risque attrayants devient une fois de plus une composante essentielle de toute stratégie de placement immobilier réussie. La stratégie «acheter et garder» traditionnelle a perdu sa position concurrentielle par rapport à la stratégie «acheter et gérer».

Inévitablement, les placements immobiliers courent le risque d’être affectés par les évolutions macroéconomiques rapides à court terme. Dans le même temps, les investisseurs immobiliers ont généralement des horizons de placement à long terme, ce qui rend d’autant plus importante la nécessité de tenir à l’œil les grandes tendances à long terme qui génèrent des déséquilibres entre l’offre et la demande dans certaines régions et dans certains secteurs. Ces grandes tendances comprennent l’urbanisation continue et le manque de logements, la croissance structurelle de l’e-commerce et l’évolution de la production industrielle, ainsi que l’intérêt accru porté à l’efficacité énergétique et la faible empreinte carbone des bâtiments.

Le ralentissement actuel du marché immobilier est également inhabituel. Oui, la valeur des biens immobiliers reste sous pression, car tant le ralentissement économique apparent que les relèvements des taux d’intérêt contribuent à entraîner un ralentissement cyclique sur les marchés. Toutefois, l’activité de leasing et la demande de location sont relativement fortes, contrairement à ce qui s'est passé, par exemple, lors de la récession du début des années 2000 et de la crise financière mondiale, tandis que l'activité de construction n'a pas augmenté autant qu'on aurait pu l'espérer si l'on se réfère aux reprises passées. Cela a provoqué différents déséquilibres entre l’offre et la demande par ville et par secteur, entraînant des perspectives de marché différenciées en matière de croissance des loyers et de rendements globaux. Dans un tel environnement, une analyse détaillée importe: seuls certains marchés seront en mesure de générer des rendements globaux susceptibles de compenser les risques des investisseurs.

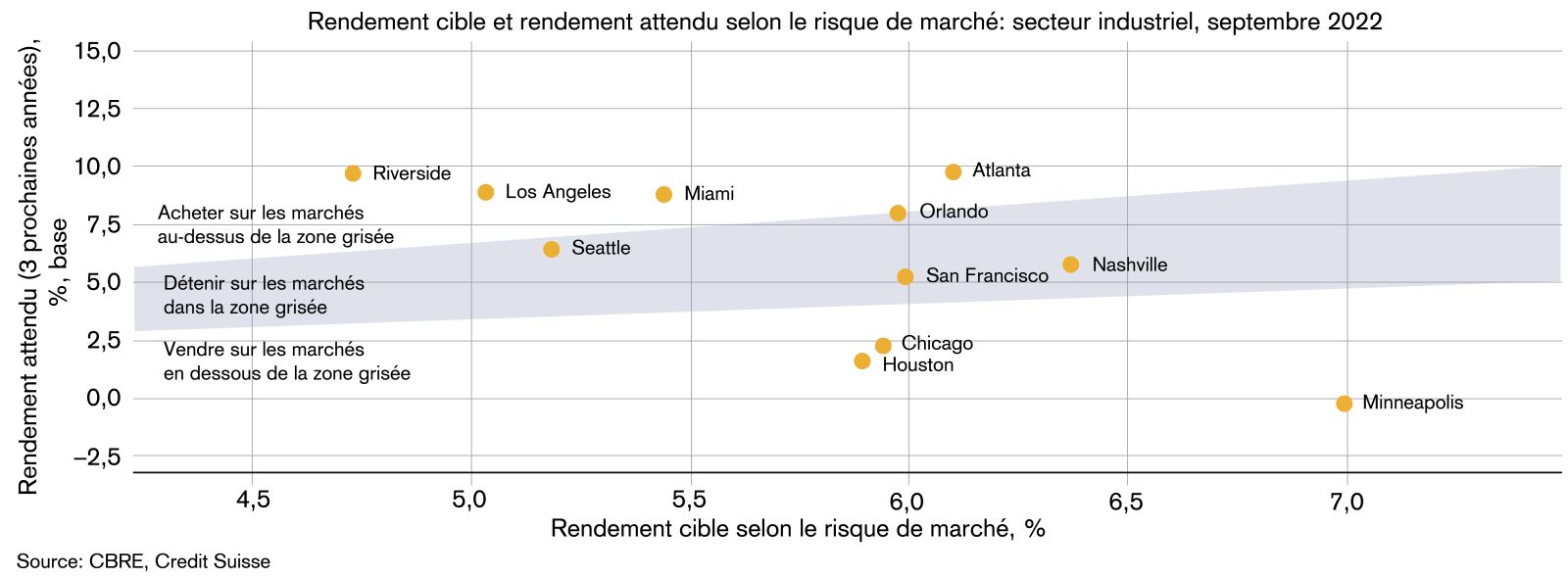

Le secteur industriel aux États-Unis en est une bonne illustration, car les villes sont réparties sur l’ensemble de la gamme risque-rendement (voir fig. 1). Tous les marchés sont sous pression en raison de la hausse des taux d’intérêt, mais certains parviennent à compenser cette pression grâce à la dynamique de croissance attendue des loyers. Les perspectives de croissance des loyers constituent le principal facteur d’influence dans la détermination du classement des villes en fonction des rendements globaux. Par conséquent, plusieurs marchés, en particulier les villes au-dessus de la zone grisée comme Los Angeles et Miami, apparaissent comme capables de générer des rendements au cours de la période de prévisions, en termes tant absolus qu’ajustés au risque. Toutefois, nous observons également des marchés comme Chicago ou Houston (voir ceux situés en dessous de la zone grisée), où les rendements attendus peuvent être trop faibles pour être considérés comme attrayants sur une base ajustée au risque. Enfin, les villes situées dans la zone grisée sont celles pour lesquelles nous prévoyons des rendements proportionnels au risque de marché actuel.

Une analyse détaillée de ce type est essentielle: si un marché peut générer des rendements bien inférieurs aux rendements attendus compte tenu du risque de marché, il pourrait être tout à fait possible qu’un autre en fasse de même en raison d’une surperformance de la croissance des loyers. Même s'il peut être tentant d'observer la situation de l'extérieur et d'attendre des temps meilleurs, le risque que les bons objets immobiliers soient déjà retirés du marché lorsque l'économie se redressera prédomine.