Quelques changements sont à prévoir sur ce front. Aperçu des pratiques cantonales en Suisse romande.

En l'absence de cotation et de transaction récente significative, la question de l'estimation des titres (détenus dans la fortune privée) pour l'impôt sur la fortune se pose.

Pour y répondre, la Conférence suisse des impôts a publié des instructions dans une circulaire, qui est régulièrement adaptée tout comme les commentaires y relatifs.

Sur cette base, une société commerciale, industrielle ou de services est, en principe, évaluée selon la méthode dite «des praticiens».

Celle-ci correspond à une moyenne pondérée entre la valeur de substance (fonds propres imposables y inclus certaines réserves latentes) et la valeur de rendement (capitalisation des résultats ordinaires moyens des derniers exercices).

Cette méthode fait régulièrement débat et de nombreux contribuables l'ont contestée en vain jusqu'au Tribunal Fédéral.

Parallèlement, les entrepreneurs, notamment, et leurs groupes d'influence tentent de faire bouger les lignes sur le plan législatif et réglementaire avec quelques succès récents.

Dans sa version actualisée, la circulaire prévoit une nouvelle méthode de détermination du taux de capitalisation, y inclus la prise en compte d'un facteur d'illiquidité. Le taux de capitalisation passe ainsi de 7% à 9,5% à partir de la période d'estimation 2021. Ce changement aura pour effet de réduire sensiblement la valeur de rendement et, ainsi, la valeur d'estimation des titres non cotés.

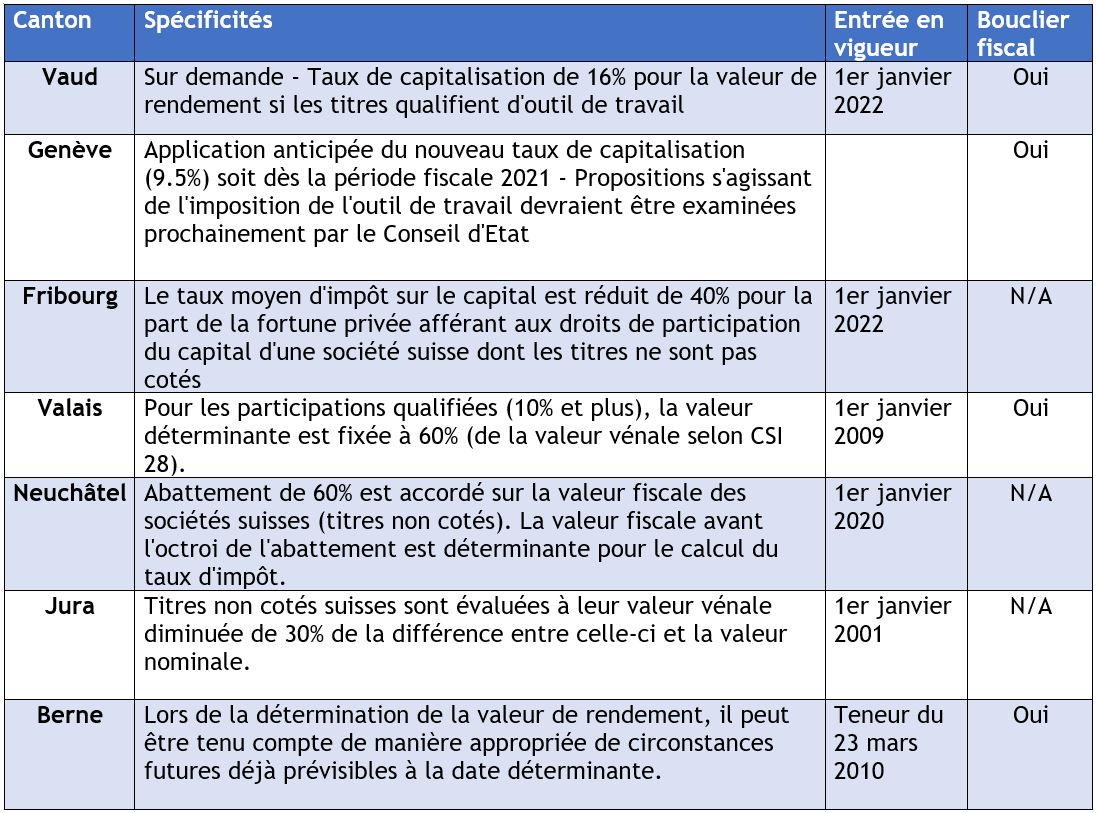

Sur le plan cantonal, le Canton de Fribourg a introduit avec effet au 1er janvier 2022 une nouvelle disposition dans sa loi fiscale, selon laquelle le taux moyen d'impôt sur le capital est réduit de 40% pour la part de la fortune privée afférant aux droits de participation d'une société de capitaux suisse dont les titres ne sont pas cotés.

Dans le canton de Vaud, le Conseil d'Etat a arrêté, le 8 décembre 2021, un règlement sur l'estimation des titres non cotés et des titres non régulièrement cotés en bourse ou hors bourse pour l'impôt sur la fortune, qui est également entré en vigueur le 1er janvier 2022. Selon ce dernier, le taux de capitalisation pourra être porté à 16% à la demande du contribuable, à condition que les titres non cotés soient qualifiés d'outil de travail. Cette condition requière que le contribuable (personne physique) détienne des droits de participation, seul ou au moyen d'une convention d'actionnaire conclue avec d'autre personnes physiques, qui équivalent à 10% au moins du capital d'une société de capitaux et qui lui permettent de se prévaloir d'une majorité qualifiée dans cette société. Par ailleurs, le contribuable doit occuper au sein de cette société une fonction dirigeante pour laquelle il perçoit une rémunération conforme au marché, à sa position et à la situation économique de la société. Sont exclus de la qualification d'outil de travail, les titres des sociétés immobilières, des sociétés coopératives, des sociétés de gérance de fortune, des sociétés de financement et des sociétés d'exploitation sans activité opérationnelle.

Compte tenu de ces nouveautés, les spécificités cantonales romandes en matière d'estimation des titres non cotés pour l'impôt sur la fortune sont résumées dans le tableau ci-dessous.