Pas de nouveau marché baissier pour les actions, mais une correction. Retour de l’hostilité au risque sur les devises. En Suisse, les rendements des emprunts souverains sont devenus positifs début 2018.

Les marchés tentent de décrypter Jerome Powell.

Etats-Unis

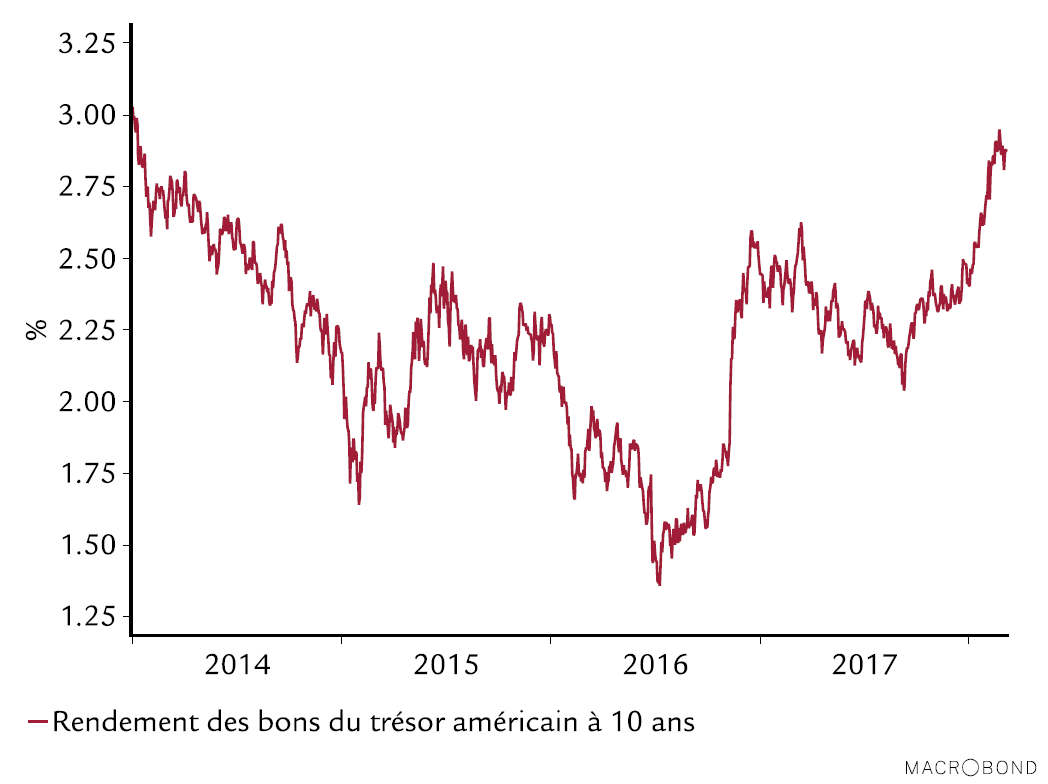

- Les rendements des bons du Trésor à 10 ans ont dépassé le haut de la fourchette en place depuis 2014.

- Nous pensons que la nouvelle limite de cette marge de fluctuation restera à 3,1% jusqu’à fin juin 2018.

- Lorsque les participants au marché auront adapté leurs hypothèses au rythme de normalisation de la politique monétaire de la Fed, les rendements devraient selon nous retomber légèrement au second semestre 2018.

Zone euro

- La croissance reste vigoureuse, mais son rythme ralentit.

- Après l’accalmie du second semestre, le risque politique resurgit en Allemagne, en France et en Italie.

- Les appels à la fin du programme d’achats d’actifs de la BCE semblent prématurés sachant que l’inflation se révèle inférieure aux attentes et que l’objectif de la Banque dans ce domaine ne sera certainement pas atteint avant 2020.

Japon

- Le gouverneur de la Banque du Japon, Haruhiko Kuroda, reconduit pour cinq ans, poursuit la répression financière à travers un ciblage de la courbe des taux.

- Bien que l’inflation doive se rapprocher de 2% cette année, ce niveau ne nous semble pas tenable.

Royaume-Uni

- Bien que la flambée inflationniste suite au Brexit soit retombée, la Banque d’Angleterre pourrait selon nous relever ses taux au troisième trimestre 2018.

- La politique budgétaire plus accommodante devrait stimuler l’offre de gilts en 2018, mais trouver des investisseurs avec l’incertitude du Brexit n’est pas aisé.

Suisse

- Les rendements des emprunts de la Confédération à 10 ans sont devenus positifs début 2018.

- Les taux suisses devraient suivre ceux de l’Union Européenne à la hausse.

- Les taux à 10 ans seront à 0,4% selon nous fin 2018.

La volatilité est de retour sur les marchés financiers. Du côté des obligations, les investisseurs continuent d’adapter leurs hypothèses à l’évolution attendue de la politique monétaire. Concernant les Etats-Unis, il est devenu plus difficile d’apprécier l’orientation de la Réserve fédérale depuis l’arrivée de Jerome Powell en février. Analystes et investisseurs doivent en effet encore apprendre à déchiffrer ses déclarations. Pour le moment, toutefois, la Fed incite toujours explicitement les investisseurs à prévoir trois hausses de taux supplémentaires cette année. Ce scénario est également le plus probable de notre point de vue pour les Etats-Unis. Entre-temps, les commentateurs ont commencé à débattre de la probabilité d’une quatrième hausse cette année, en réaction à la relance budgétaire procyclique mise en place par l’administration Trump. Les taux des fonds fédéraux reflètent les prévisions du marché, soit trois hausses en 2018. La volatilité pourrait croître encore ces prochains mois. Les bons du Trésor à dix ans pourraient se hisser à 3,1% en milieu d’année, avant de retomber légèrement. Nous jugeons excessives les craintes subites d’envolée inflationniste, surtout en Europe. Nous avons cependant revu nos hypothèses de politique monétaire pour le Royaume-Uni et tablons dorénavant sur un relèvement de taux par la Banque d’Angleterre cette année. En revanche, la BCE va certainement poursuivre ses achats d’actifs jusqu’en 2019.

C’est une correction, pas un nouveau marché baissier.

Etats-Unis

- Après un excellent début d’année, la Bourse américaine a subi une correction brutale début février.

- De tous les indices étudiés ici, c’est le S&P 500 qui s’est le plus redressé après la correction, et le seul à afficher une progression depuis le début de l’année.

- Les investisseurs tendent toujours à acheter à la baisse, pour se positionner lorsque les cours sont attrayants.

Zone euro

- L’Euro Stoxx 50 s’est un peu remis de son décrochage de début février.

- L’euro est un peu retombé en février, ce qui a soulagé les entreprises exportatrices.

- Nous pensons que le contexte favorable associant croissance soutenue et inflation faible va perdurer.

Japon

- Le yen est fortement remonté en février: son taux de change effectif n’a jamais été aussi élevé depuis l’été.

- Malgré l’effet néfaste des taux de change, le Nikkei 225 pourrait rattraper une partie de la baisse qui l’avait tiré à un plus-bas début février.

- La politique monétaire et les statistiques économiques jouent toujours un rôle positif.

Royaume-Uni

- De tous les indices étudiés ici, c’est le FTSE 100 a enregistré la plus forte baisse depuis le début de l’année: -6% sur janvier et février combinés.

- Les difficultés politiques persistantes vont sans doute peser sur les cours pendant quelque temps encore.

- La politique monétaire ne devrait pas non plus soutenir les marchés d’actions. Nous attendons dorénavant un relèvement du taux directeur en 2018.

Suisse

- Le SPI a perdu presque 5% au cours des mois de janvier et février combinés.

- Le franc suisse s’est apprécié face à l’euro du fait d’un retournement du marché, devenu hostile au risque.

- La Suisse est en train de rattraper les autres économies développées dans la reprise conjoncturelle.

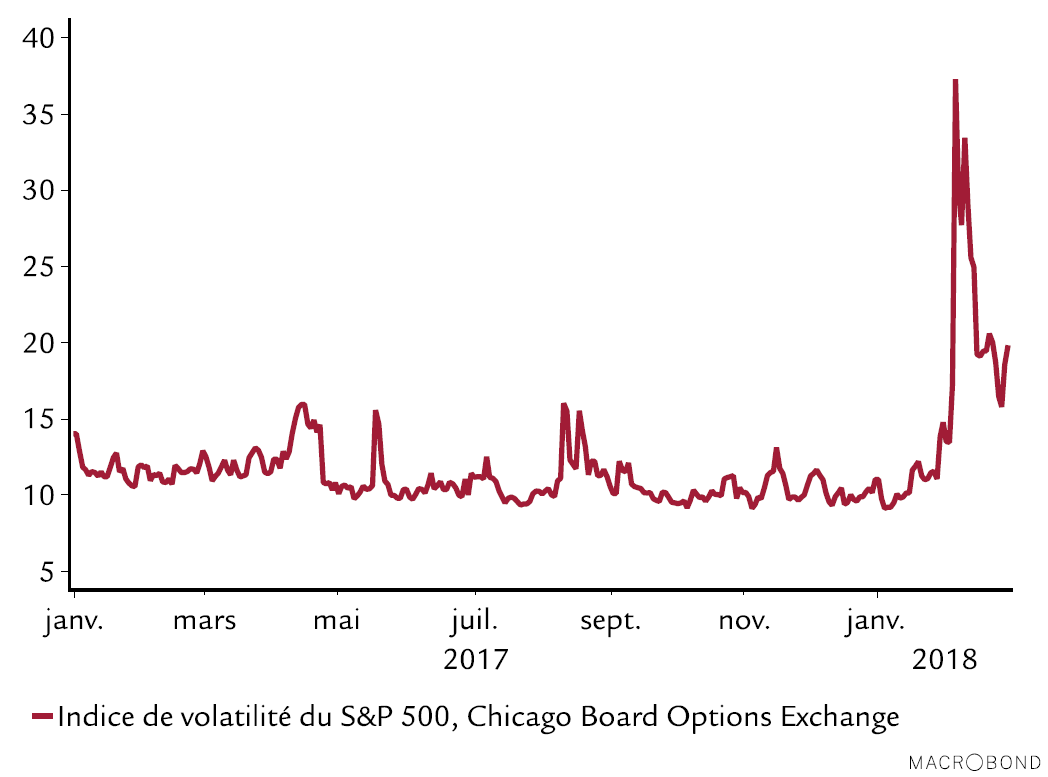

L’année 2018 a commencé par des fluctuations assez significatives sur les marchés d’actions. Après un démarrage encourageant, tous les grands indices boursiers ont subi une correction début février. Comment l’expliquer? La forte remontée des taux d’intérêt à long terme aux Etats-Unis et en Europe a modifié le sentiment du marché à l’égard du risque et les cours ont commencé à chuter. Nombre d’investisseurs pariaient sur une faible volatilité, une stratégie qui a porté ses fruits en 2017. Tout au long de l’année dernière, en effet, la volatilité est restée relativement modeste (voir le diagramme ci-dessus). Or, quand elle est remontée, début février, les mêmes investisseurs ont perdu des sommes relativement élevées, ce qui a encore amplifié les baisses sur les marchés d’actions. Comment voyonsnous ces derniers évoluer dans un contexte d’augmentation des rendements? Suite aux hausses de taux récentes, les obligations sont devenues un peu plus attrayantes que les actions. Nous interprétons l’envolée récente des rendements comme un ajustement, non comme une nouvelle tendance. Des pressions inflationnistes pourraient se manifester dans l’économie américaine, ce dont les marchés obligataires ont tenu compte. Toutefois, notre scénario de base ne prévoyant pas de débordement inflationniste démesuré, nous ne nous attendons pas à ce que les taux longs américains dépassent de beaucoup les 3%. Les actions ne perdent donc rien de leur attrait. Elles profitent en particulier d’une conjoncture mondiale porteuse et de bonnes perspectives bénéficiaires pour les entreprises. Tout en restant favorables aux actions pour les semaines qui viennent, nous prévoyons une hausse générale de la volatilité des marchés.

Retour de l’hostilité au risque.

Etats-Unis

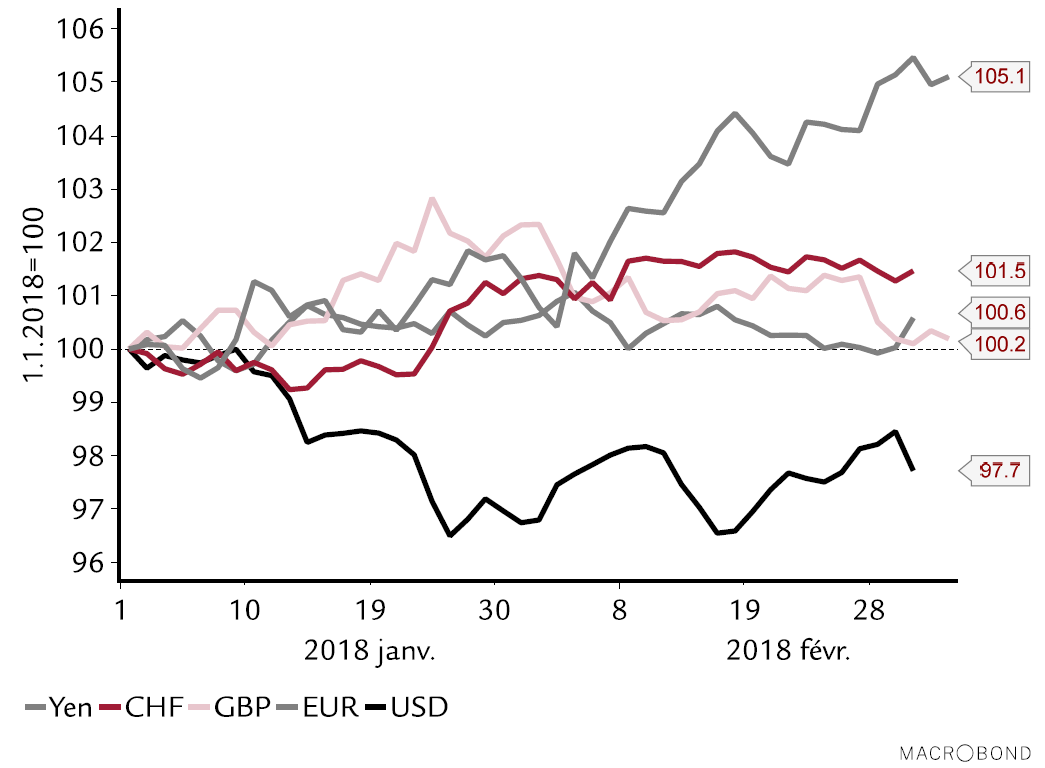

- Les chiffres de l’inflation supérieurs aux attentes ont stoppé la forte tendance baissière de l’USD.

- L’évolution du billet vert semble s’être totalement dissociée de la configuration des opérations de portage, qui lui sont très favorables.

- Nous anticipons une dégradation de la position de l’USD face aux autres monnaies à l’heure où les participants au marché se préoccupent de plus en plus des effets d’une relance budgétaire d’une telle dimension, si tard dans le cycle économique.

Zone euro

- Au vu de la solidité qu’affiche toujours l’économie de la zone euro, nous restons d’avis que l’EUR restera fermement orienté à moyen-long terme.

- A court terme, cependant, il pourrait pâtir de risques politiques imminents, tels que les élections italiennes ou la décision relative à la grande coalition allemande.

- L’EUR/CHF a reculé depuis mi-janvier, sur fond d’hostilité au risque croissant des marchés.

Japon

- La Banque du Japon reste la plus accommodante des banques centrales, le renouvellement du mandat de son gouverneur Haruhiko Kuroda constituant un gage de continuité politique.

- Au vu des poussées inflationnistes inattendues de fin 2017, nous tablons dorénavant sur une hausse des prix moyenne de 1,6% en 2018.

- Le yen demeure fortement sous-évalué.

Royaume-Uni

- Tous les indicateurs économiques, tant objectifs que subjectifs, se sont nettement dégradés et devraient stopper la hausse de la GBP.

- L’USD/GBP a rejoint des niveaux jamais vus depuis le Brexit. Les incertitudes persistantes devraient maintenir la GBP dans sa marge de fluctuation.

Suisse

- Le sentiment plus défiant face au risque a entraîné un regain de vigueur du CHF face à l’EUR.

- Une fois passés, les obstacles politiques des élections italiennes et de la formation du gouvernement allemand, l’EUR devrait remonter par rapport au CHF.

- L’entrée en phase de normalisation de la politique monétaire de la BNS reste totalement dépendante de la BCE.

La tendance baissière très marquée de l’USD est momentanément interrompue. Les taux d’inflation très supérieurs aux attentes outre-Atlantique ont réfréné le goût du risque des investisseurs, ce qui a non seulement entraîné une correction généralisée des marchés d’actions et une remontée globale des taux d’intérêt, mais aussi tiré l’USD, le JPY et le CHF à la hausse à différents degrés. Pourtant, malgré cette phase de remontée relative, le billet vert reste faible, et apparemment insensible à l’évolution des différentiels de taux d’intérêt, qui constituent habituellement un moteur fiable de l’orientation des taux de change. Le resserrement du FOMC, la vigueur du marché du travail et les mesures de relance budgétaire à un stade tardif du cycle n’ont pas réussi à stimuler résolument la monnaie américaine. Bien au contraire, les craintes que la relance budgétaire et le retour du protectionnisme n’entraînent une surchauffe de l’économie sans améliorer réellement la tendance de croissance à long terme ont entraîné un aplanissement de la courbe des rendements aux Etats-Unis, alors que celle de la zone euro s’est accentuée. Si la pente de la courbe reste un indicateur de l’évolution des taux de change, alors les craintes suscitées par le potentiel de croissance de l’économie américaine et ses déficits jumeaux pourraient inciter les investisseurs à se diversifier hors de l’USD. Un sentiment moins favorable au risque se traduit généralement par une appréciation du CHF. Cette règle empirique s’est à nouveau vérifiée ces dernières semaines, mais son effet s’est suspendu entre-temps. Une fois passées les élections italiennes et la formation du gouvernement allemand, nous pensons que l’EUR, toujours sous-évalué, s’appréciera par rapport au CHF d’ici à la fin de l’année.

Cliquez ici pour découvrir les Perspective sur la conjoncture de Swiss Life