La démission annoncée du premier ministre britannique Keir Starmer marque un tournant politique. Sur les marchés financiers, la réaction a toutefois été remarquablement modérée. C’est précisément ce calme qui est révélateur. Il montre que les investisseurs s’intéressent actuellement moins aux gros titres politiques qu’à la question de savoir si le cadre de la politique monétaire et budgétaire du Royaume-Uni est réellement en train de changer. Jusqu’à présent, la réponse tend plutôt vers le non.

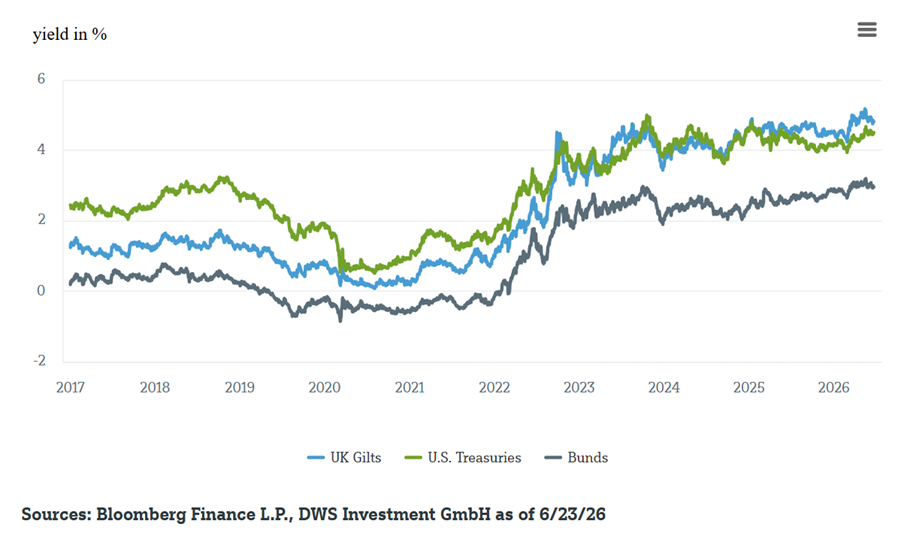

Pendant de nombreuses années, les gilts ont occupé une position intermédiaire stable entre les bons du Trésor américain et les Bunds.1 Cette situation s’expliquait par des différences macroéconomiques nettes: la Réserve fédérale intervenait plus tôt et avec plus de détermination, ce qui tendait à maintenir les rendements à un niveau élevé aux Etats-Unis, tandis que la Banque centrale européenne (BCE) ancrait les rendements des obligations d’Etat allemandes à un niveau bas grâce à des taux d’intérêt négatifs et à des achats d’obligations. Le Royaume-Uni se situait entre les deux, avec une inflation plus élevée que dans la zone euro, mais moins de pressions conjoncturelles qu’aux Etats-Unis. En conséquence, les rendements des gilts se situaient durablement au-dessus de ceux des Bunds, mais en dessous de ceux des bons du Trésor américain.

Cette corrélation s’est d’abord resserrée en 2022, puis s’est brusquement rompue. Le déclencheur a été ce qu’on a appelé le «moment Liz Truss», lorsqu’un plan budgétaire non financé a provoqué une vente massive. Pour les investisseurs, cela a marqué un tournant, car depuis lors, la crédibilité budgétaire ne va plus de soi au Royaume-Uni. Depuis, les gilts sont moins considérés comme une «valeur moyenne» et davantage comme un marché à part entière, clairement sensible aux fluctuations mondiales des taux d’intérêt.

Le fait que les gilts se soient récemment alignés plus étroitement sur les Treasuries s’explique principalement par trois raisons. Premièrement, la prime de risque britannique a reculé après l’épisode Truss. Deuxièmement, les profils de politique monétaire de la Banque d’Angleterre et de la Réserve fédérale se sont rapprochés. L’inflation s’avère également plus tenace au Royaume-Uni, ce qui devrait maintenir les taux d’intérêt à un niveau restrictif plus longtemps que prévu jusqu’à présent. Troisièmement, les deux marchés sont de plus en plus influencés en parallèle par les fluctuations mondiales des taux d’intérêt réels, tandis que les Bunds sont davantage affectés par des facteurs spécifiques à la BCE.

Dans ce contexte, la faible réaction du marché à la démission de Starmer n’est pas surprenante. Cette annonce a moins été perçue comme un nouveau choc que comme l’aboutissement d’un ajustement déjà en cours. Une partie de la prime de risque politique était déjà anticipée par les marchés. La question décisive est désormais de savoir si la politique économique va changer de cap. Tant qu’aucun signe ne laisse entrevoir un tel changement, la réaction des marchés devrait rester limitée.

Notre opinion sur les gilts reste constructive, même si le niveau des rendements relativise quelque peu leur attractivité. Cette évaluation est étayée par une inflation en baisse, un marché du travail plus souple et une banque centrale qui peut se permettre de prendre son temps. Lucas Brauner, économiste spécialisé dans le Royaume-Uni chez DWS, résume la situation ainsi: «Pour la Banque d’Angleterre, cette démission ne change pas grand-chose. La politique monétaire est déjà restrictive, et le contexte plaide davantage en faveur de la patience que de nouvelles hausses rapides des taux d’intérêt.»

Pour les investisseurs, le message est clair: les gros titres viennent de Westminster. Cependant, l’évolution des gilts reste déterminée par les taux d’intérêt mondiaux, la Banque d’Angleterre et la crédibilité budgétaire. Tant qu’aucun changement fondamental ne survient à cet égard, le bruit politique sur les marchés devrait rester limité.

Les obligations d'Etat britanniques sont de plus en plus influencées par les taux d'intérêt mondiaux

1 Toutes les données financières – sauf indication contraire – proviennent de Bloomberg Finance L.P.; données au 23 juin 2026