La solidité des données économiques continue de remettre en question les anticipations de ralentissement, les indicateurs d’activité, les marchés du travail et l’inflation se montrant tous plus résilients que prévu. Alors que les risques géopolitiques commencent à se répercuter sur les prix, les investisseurs s’interrogent de plus en plus sur la possibilité que les banques centrales s’approchent d’une nouvelle phase de resserrement monétaire.

Pour la deuxième semaine consécutive, les marchés continuent d’évoluer sans direction claire (du moins jusqu’à la publication du rapport sur les créations d’emplois non agricoles aux États-Unis). Depuis le début du mois, les obligations d’État enregistrent une légère progression et les obligations d’entreprises à haut rendement surperforment leurs homologues investment grade: le «carry» reste le principal moteur de performance. Les prix de l’énergie ont poursuivi leur hausse alors qu’une semaine supplémentaire s’est écoulée sans réouverture du détroit d’Ormuz, mais ils demeurent inférieurs à 100 dollars le baril. Le dollar américain s’est légèrement apprécié face aux principales devises, tandis que les marchés actions restent enfermés dans une fourchette de ±1%, avec toutefois une faiblesse plus marquée des indices orientés vers la technologie.

La première semaine du mois donne généralement le ton pour les semaines suivantes, car la concentration de publications économiques majeures permet aux investisseurs de confirmer ou de réviser leurs anticipations avant les prochaines réunions des banques centrales et de réévaluer leurs perspectives à court terme sur l’ensemble des classes d’actifs. Pourtant, les investisseurs sont actuellement pris entre les négociations géopolitiques, les implications évolutives de l’intelligence artificielle et les incertitudes entourant l’arrivée du prochain président de la Réserve fédérale américaine. Et dans ce brouhaha, le risque est que les données économiques soient reléguées à tort au second plan, à un moment où elles pourraient être plus importantes que jamais.

En Asie, la Chine a publié ses rapports sur l’indice des directeurs d’achat (PMI) pour le mois de mai, qui revêtent une importance particulière étant donné que la demande extérieure a été le principal moteur de la reprise cette année. Le PMI officiel, qui accorde une plus grande pondération aux entreprises publiques – et constitue donc un meilleur indicateur des conditions industrielles nationales – est retombé au seuil de 50,0, la ligne de démarcation entre expansion et contraction, reculant de 0,3 point de pourcentage par rapport à avril. Une analyse détaillée des sous-indices suggère que les flambées de prix liées au choc pétrolier commencent à peser de manière tangible sur la demande intérieure. Les nouvelles commandes s'affaiblissent par rapport à la production, les prix des intrants continuent d'augmenter nettement plus vite que les prix à la production, ce qui comprime les marges, et les stocks de matières premières diminuent beaucoup plus rapidement que ceux de produits finis, un signe classique d'un ralentissement de la demande intérieure.

À l’inverse, le PMI de RatingDog, largement considéré comme un meilleur baromètre du secteur privé chinois orienté vers l’exportation, s’est établi à 51,8 en mai, dépassant les attentes du consensus (51,3). L’écart entre les deux enquêtes reste le signal le plus instructif. Le secteur privé tourné vers l’exportation continue de surperformer grâce à une demande étrangère résiliente, tandis que les conditions domestiques demeurent visiblement faibles. Pris ensemble, ces rapports suggèrent que la Chine serait vulnérable en cas de ralentissement de la demande internationale.

Au Japon, la publication phare concernait les salaires réels d’avril, qui ont progressé de 1,9% sur un an, au-dessus des 1,7% attendus, prolongeant ainsi la plus longue période de croissance positive des salaires réels depuis fin 2021. Les salaires nominaux ont augmenté de 3,5%, dépassant également les prévisions. Ce rapport sur les salaires, combiné aux commentaires «hawkish» du gouverneur de la Banque du Japon, Kazuo Ueda, cette semaine, suggère que les investisseurs et le comité de politique monétaire considèrent désormais les risques de hausse des prix comme plus préoccupants que les risques baissiers pour la croissance. Le marché des swaps de taux au jour le jour attribue désormais une probabilité de 94% à une hausse de taux de 25 points de base lors de la réunion de juin.

En Europe, l’enquête de la Banque centrale européenne (BCE) sur les prix à la consommation montre que les ménages s’attendent à une hausse des prix de 4,0% au cours des douze prochains mois, avant un ralentissement à 2,9% sur un horizon de trois ans, ces deux chiffres étant largement supérieurs à l’objectif à moyen terme de 2% de la BCE, ce qui suggère que les anticipations d’inflation restent faiblement ancrées. Ce contexte a été renforcé par les chiffres préliminaires de l'IPCH (indice des prix à la consommation harmonisé) de mai, qui a accéléré à 3,2% en glissement annuel contre 3,0% en avril, conformément au consensus. L'inflation sous-jacente n'a pas non plus été rassurante, bondissant de 2,2% à 2,5% et dépassant le consensus. L’inflation sous-jacente n’a apporté aucun réconfort, bondissant à 2,5% contre 2,2%, au-dessus du consensus. L’inflation des services a été le principal moteur de cette hausse, atteignant 3,5%, probablement sous l’effet des billets d’avion et des voyages organisés, où la hausse des prix du pétrole semble s’être répercutée plus fortement.

La BCE devrait désormais resserrer sa politique monétaire de 25 points de base lors de sa prochaine réunion, le marché des swaps de taux d'intérêt au jour le jour évaluant la probabilité d'une telle mesure à 98% et prévoyant désormais un total de trois ajustements de 25 points de base d'ici la fin du premier trimestre 2027.

Aux États-Unis, la semaine a été marquée par une série de données d’activité qui ont confirmé la robustesse de l’économie. Le PMI manufacturier a atteint un sommet de quatre ans à 54,0 en mai, dépassant les attentes, avec une vigueur généralisée des nouvelles commandes et de la production. L’indice ISM des services a également surpris positivement, progressant à 54,5, les nouvelles commandes constituant là encore le principal moteur de la hausse.

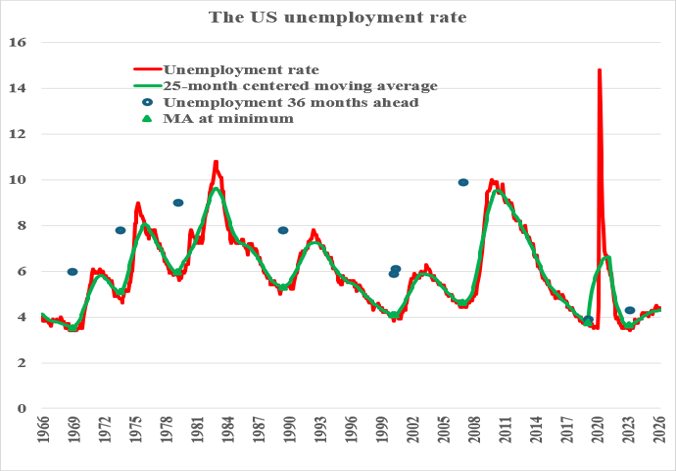

Sur le marché du travail, les indicateurs ont été unanimement solides. Les créations d’emplois du secteur privé mesurées par l’ADP ont atteint 122'000, leur niveau le plus élevé depuis 16 mois, tandis que le rapport JOLTS d’avril a montré une hausse des offres d’emploi à 7,618 millions, leur plus haut niveau depuis mai 2024 et bien au-dessus des 6,866 millions attendus. Par ailleurs, les créations d’emplois non agricoles ont progressé de 172'000 en mai. Combiné aux révisions à la hausse des deux mois précédents, cela représente la plus forte progression sur trois mois depuis plus de deux ans, laissant peu de doute sur le fait que le marché du travail américain continue de défier les attentes. Voir le graphique de la semaine.

Les risques liés aux événements de marché ont une durée de vie naturelle de 8 à 12 semaines, soit environ 90 jours, au-delà desquelles ils peuvent se transformer en quelque chose de plus structurel, à savoir un risque économique. Cette semaine, le conflit militaire impliquant l’Iran a franchi ce seuil de 90 jours, ce qui constitue un moment opportun pour réexaminer les principales données économiques. À l’échelle mondiale, celles-ci dressent un constat clair: la croissance et l’activité résistent, mais les conséquences du conflit se répercutent désormais visiblement sur les prix.

Les banques centrales indiquent clairement que la maîtrise de l’inflation prime sur le soutien à la croissance. Le mois de juin pourrait ainsi constituer un point d’inflexion majeur pour plusieurs grandes banques centrales et marquer une nouvelle phase de resserrement monétaire. Cette période coïncide également avec la première véritable évaluation par les investisseurs de l’impact du nouveau président de la Réserve fédérale sur l’orientation du comité de politique monétaire.

L’approche du nouveau président représente une rupture délibérée et assumée avec la dérive institutionnelle et l’élargissement progressif des missions observés ces dernières années. Le mandat du Federal Open Market Committee (FOMC) est recentré sur ses objectifs légaux fondamentaux: la stabilité des prix et le plein emploi. Il est possible qu’il n’y ait plus de «dot plot» ni d’indications prospectives («forward guidance»), et il faut s’attendre à moins de discours publics. Pour des marchés habitués à être guidés à chaque tournant de politique monétaire, il s’agit d’un ajustement majeur, au moment même où l’incertitude économique augmente.

Graphique de la semaine: Le comportement singulier de l'emploi

Source: Federal Reserve Bank of St. Louis, The FRED Blog as of May 11, 2026. For illustrative purposes only.