On me pose, sous différentes formes, la même question depuis des années: si le bitcoin et les autres crypto actifs sont aussi volatils, pourquoi un gérant de portefeuille sérieux envisagerait-il de les intégrer? C’est une question légitime. Pendant longtemps, la réponse standard s’appuyait fortement sur la diversification, la faible corrélation avec les actifs traditionnels, le potentiel de rendement élevé à long terme et la couverture contre la dévalorisation monétaire. Tout cela reste vrai. Mais je pense que nous avons jusqu’ici sous-estimé l’un des arguments les plus convaincants. Lorsqu’elle est gérée avec discipline, la volatilité des crypto actifs n’est pas un problème à tolérer. C’est un mécanisme à exploiter.

L’importance du rééquilibrage

Il existe en théorie des portefeuilles un concept appelé la traînée de volatilité: la vérité mathématique selon laquelle les pertes se composent plus fortement que les gains. Un actif qui monte de 50% puis retombe de 33% revient exactement à son point de départ, mais un investisseur passif qui a vécu cette traversée n’a rien gagné. Le rééquilibrage fonctionne précisément en raison de cette asymétrie. En réduisant périodiquement ce qui a progressé et en ajoutant à ce qui a reculé, l’investisseur vend systématiquement haut et achète bas, non par prédiction, mais par processus.

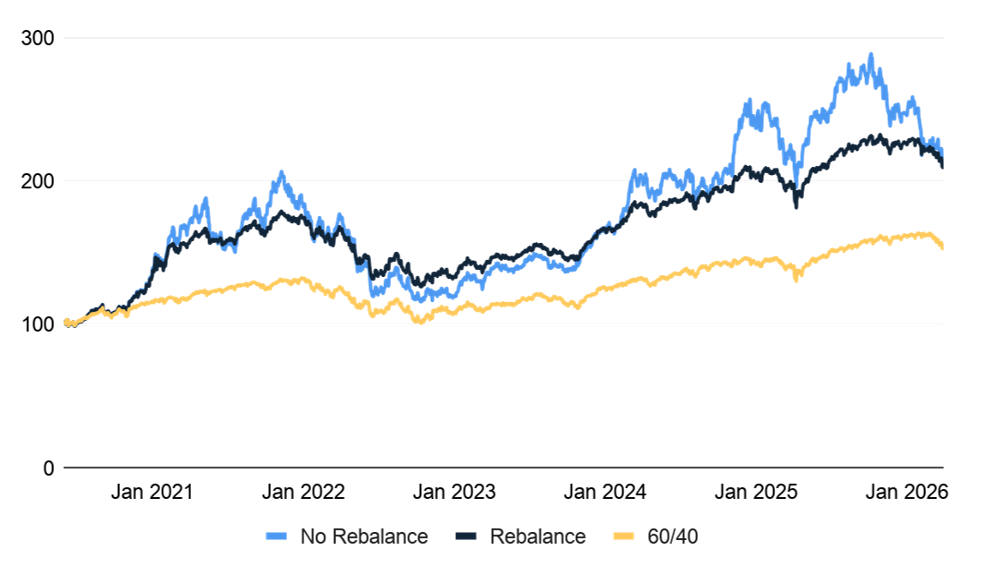

La même logique s’applique directement à un portefeuille réel comprenant des crypto actifs. Prenons un portefeuille standard 60/40, soit 60% d’actions et 40% d’obligations, augmenté d’une allocation de 10% au Nasdaq CME Crypto Index (NCI). Les données de juin 2020 à mars 2026 livrent un enseignement précieux. Sans rééquilibrage, l’allocation en crypto actifs dérive à la hausse lors des marchés haussiers, faisant monter la volatilité globale du portefeuille à des niveaux bien supérieurs au budget de risque initial de l’investisseur. La volatilité glissante sur 30 jours dépasse les 40% pour un portefeuille non géré. Avec un rééquilibrage trimestriel, la volatilité du même portefeuille reste ancrée entre 10 et 15% sur l’ensemble de la période, soit un écart d’environ 11 points de pourcentage selon les mesures récentes.

En d’autres termes: la discipline même qui permet de capter la prime de rééquilibrage contient également le risque. Il ne s’agit pas de résultats distincts. Ce sont les deux faces d’un même mécanisme opérant simultanément.

Le compromis est asymétrique

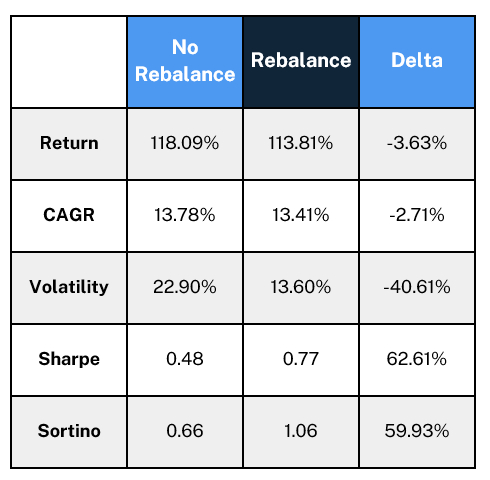

Lorsque l’on compare les deux approches côte à côte, l’asymétrie devient difficile à ignorer. Sur la même période, le portefeuille rééquilibré accuse un retard par rapport à la version non gérée d’environ 3,6 points de pourcentage en rendement cumulé (113,81% contre 118,09%) et d’environ 0,3 point de pourcentage en TCAC annualisé (13,41% contre 13,78%). C’est le coût: modeste.

Le gain, en revanche, est substantiel. La volatilité chute de plus de 40%, passant de 22,9% à 13,6%. Le ratio de Sharpe s’améliore de plus de 60%, passant de 0,48 à 0,77. Le ratio de Sortino, qui se concentre spécifiquement sur le risque à la baisse, s’améliore dans des proportions similaires, passant de 0,66 à 1,06. Pour un investisseur institutionnel gérant en fonction d’un mandat de risque, ces chiffres représentent un profil rendement/risque fondamentalement différent, et non une amélioration marginale.

Ce que cela signifie pour les gérants d’actifs

Il y a ici un recadrage important que je crois mériter une plus grande attention dans notre secteur. L’objection courante à l’ajout de crypto actifs dans un portefeuille, à savoir qu’elles introduisent trop de volatilité, est techniquement correcte mais stratégiquement incomplète. Oui, une allocation en crypto actifs non gérée dominera le risque du portefeuille lors d’un marché haussier. Mais une allocation disciplinée et rééquilibrée se comporte très différemment. Elle génère une prime précisément grâce à la volatilité, tout en maintenant simultanément cette volatilité dans les limites du cadre de risque initial.

La question n’est donc pas de savoir s’il faut tolérer la volatilité des crypto actifs. La question est de savoir si on la gère et les données suggèrent que bien la gérer compense largement l’effort fourni. Une légère réduction de la participation à la hausse est compensée plusieurs fois par la protection contre la baisse, l’efficience ajustée du risque et la prime de capitalisation que le rééquilibrage génère dans le temps.

Pour les gérants d’actifs envisageant une première position ou en révisant une existante, cette distinction importe. La thèse d’investissement pour les crypto actifs dans un portefeuille multi-actifs est renforcée, et non affaiblie, par la compréhension précise du type de risque que l’on prend et de la façon dont un processus simple et systématique peut transformer ce risque en rendement.

Croissance de 100 dollars: 60/40 + 10% Nasdaq CME Crypto Index avec et sans rééquilibrage