Le premier trimestre 2026 s'est avéré difficile pour les crypto-actifs. Le Nasdaq CME Crypto Index a clôturé le trimestre en baisse de 24,1% et, à son point le plus bas, le drawdown a approché les 45%.

Mais en regardant le T1 avec lucidité, trois éléments se distinguent à mes yeux et éclairent la trajectoire de ce marché dans les mois à venir. Des enseignements sur ce qu'est cette classe d'actifs, comment elle se comporte, et pourquoi la thèse de long terme reste intacte.

Que s'est-il passé? La correction du T1 en trois actes

L'élément le plus important à comprendre concernant le T1 est que le drawdown avait des causes identifiables et explicables, et qu'aucune d'entre elles ne relevait d'une défaillance structurelle des crypto-actifs eux-mêmes. Comme nous le décrivons dans notre rapport trimestriel Q1 Market Pulse, publié cette semaine, le trimestre s'est déroulé en trois actes distincts.

Le premier acte fut l'escalade des tensions entre les Etats-Unis et l'Iran à la mi-janvier, qui a déclenché une rotation risk-off classique. Les crypto-actifs ont chuté en tant qu'actifs risqués, exactement comme ils le devraient dans cet environnement, tandis que l'or et l'argent ont joué leur rôle traditionnel de valeurs refuges.

Le deuxième acte fut la nomination de Kevin Warsh à la présidence de la Fed, qui a pris les marchés par surprise. Warsh a une réputation de faucon, et son émergence comme candidat favori pour succéder au président Powell a effectivement démantelé la thèse d'assouplissement monétaire qui soutenait discrètement une série d'actifs sensibles à la liquidité: crypto-actifs, or et argent confondus. La probabilité de sa nomination est passée de 29% à 97% en moins d'une semaine, ce qui signifie que les marchés n'ont pas eu le temps de s'ajuster progressivement. Ce qui a suivi fut un débouclage forcé de positions concentrées et à effet de levier. Dans cette fenêtre compressée, les crypto-actifs ont chuté de plus de 31%, amplifiés par plus de 11 milliards de dollars de liquidations.

Le troisième acte fut l'épisode le plus contre-intuitif du trimestre. Lorsque la campagne américaine contre l'Iran a débuté le 28 février, les couvertures traditionnelles (or et argent) ont fortement chuté. Les crypto-actifs, en revanche, ont tenu bon et se sont redressés. La raison: les métaux précieux avaient accumulé leur propre effet de levier au cours de la période précédente et étaient fragiles face au choc. Les crypto-actifs, ayant déjà traversé leur propre phase de désendettement, sont entrés dans le conflit avec un positionnement plus sain et une structure plus résiliente.

Le stress géopolitique et l'incertitude sur la politique monétaire ont façonné la performance

Les performances passées ne garantissent pas les résultats futurs. Il n'est pas possible d'investir directement dans un indice, et les produits d’investissement ont d'autres coûts qui impactent la performance finale. Élaboré par Hashdex Asset Management avec des données de Bloomberg.

En mars, le Crypto Fear & Greed Index était tombé à des lectures aussi basses que 8 (sur une échelle de 100). La dernière fois qu'il était aussi bas, c'était après l'effondrement de Terra-Luna à la mi-2022, lorsqu'un protocole majeur avait implosé, que la contagion se propageait dans l'industrie, et que l'environnement macro plus large se détériorait avec une inflation galopante et des taux en hausse rapide.

Le contexte actuel est catégoriquement différent. Il n'y a pas de défaillances de protocoles, pas de scandales de fraude massive, pas de crises de liquidité systémiques, mais les lectures de peur sont similaires. Cet écart entre le sentiment et ce que les données montrent réellement n'est pas une raison de s'inquiéter. C'est précisément le type de dislocation qui crée une opportunité asymétrique pour les investisseurs ayant un horizon de long terme.

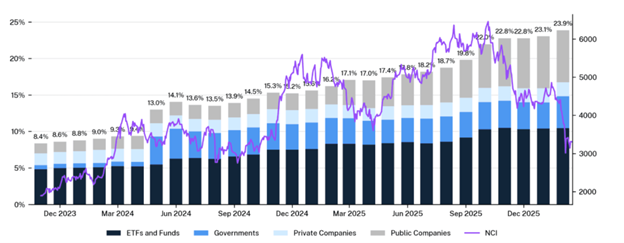

La preuve la plus révélatrice est ce qui se passait sous la surface des prix pendant cette même période de peur maximale. Les détenteurs institutionnels ont presque triplé leur part de l'offre à long terme de Bitcoin en deux ans, passant de 8,4% en décembre 2023 à 23,9% en décembre 2025. Cette accumulation ne s'est pas interrompue pendant la volatilité du T1. Alors que les investisseurs particuliers réduisaient leur exposition, les ETF, les entités souveraines, les entreprises et autres allocateurs institutionnels absorbaient l'offre. La base d'investisseurs se reconstruit depuis les fondations, et les acheteurs qui interviennent à des prix plus bas sont précisément ceux qui disposent des cadres, des mandats et des horizons de temps pour rester.

Les institutions ont presque triplé leur part de l'offre à long terme de Bitcoin depuis l'approbation des ETF en 2024

Le pourcentage de LTH est calculé en divisant l'offre totale de LTH par l'offre institutionnelle décalée de 5 mois moins les sorties survenues pendant cette période. Élaboré par Hashdex Asset Management avec des données de Bitcoin Treasuries et Bitcoin Magazine (du 31 juillet 2023 au 31 mars 2026).

Notre modèle de valorisation à long terme capture cette dynamique de manière quantitative. A la fin du trimestre, la capitalisation des crypto actifs était tombée en dessous de la bande inférieure du modèle, une lecture plus extrême que les deux instances précédentes qui s'en étaient approchées. Ces instances précédentes, en novembre 2022 et juin 2023, ont été suivies de rendements sur 12 mois de 318% et 177% respectivement. Bien que les performances passées n'offrent aucune garantie, et qu'il ne s'agisse pas d'une prédiction de timing, le schéma compte: historiquement, les zones de peur maximale dans les crypto-actifs, en l'absence de crise structurelle, ont été les zones d'opportunité. Le T1 a recréé cette zone.

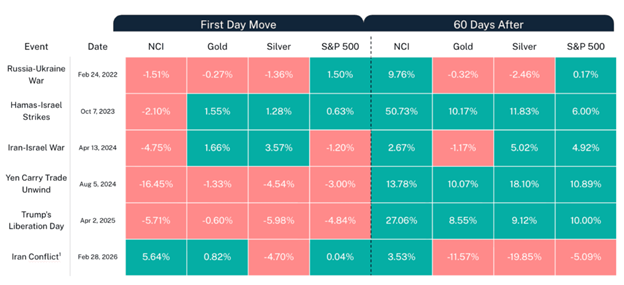

A travers les événements géopolitiques majeurs depuis 2022, les investisseurs disciplinés ont été récompensés

Les performances passées ne garantissent pas les résultats futurs. Il n'est pas possible d'investir directement dans un indice, et les produits d’investissement ont d'autres coûts qui impactent la performance finale. Élaboré avec des données de CF Benchmarks et Bloomberg (du 31 décembre 2025 au 31 mars 2026). [1] La performance «60 jours après» est calculée du 28 février 2026 au 31 mars 2026.

Des fondations qui se renforcent

Voici ce que je trouve le plus important concernant le T1: l'action des prix et le tableau structurel ont évolué dans des directions opposées. Les prix ont fortement chuté alors même que les fondations réglementaires et institutionnelles des crypto actifs se renforçaient significativement. Cette divergence n'est pas du bruit, c'est la thèse d'investissement qui se consolide en temps réel, tandis que la plupart des investisseurs se concentraient sur le mauvais signal.

Les jalons réglementaires des douze derniers mois représentent un véritable changement dans l'architecture juridique de cette classe d'actifs. Le GENIUS Act a été promulgué, créant un cadre aux Etats-Unis pour les stablecoins, et les créations et rachats en nature ont été approuvés pour les ETF crypto. Et le mois dernier, la SEC et la CFTC ont publié des orientations conjointes établissant la première taxonomie complète pour les actifs numériques aux Etats-Unis, faisant passer la posture réglementaire de l'application par l'ambiguïté à la classification par définition. La plupart des crypto actifs sont désormais formellement reconnus comme n'étant pas des valeurs mobilières. La zone grise juridique qui a longtemps été le principal obstacle à la participation institutionnelle à grande échelle est systématiquement démantelée.

Par ailleurs, le CLARITY Act, une législation sur la structure du marché des actifs numériques que le Congrès examine actuellement, fournirait le type de permanence législative que les actions de l'exécutif ne peuvent offrir. Cette permanence est ce qui permettra aux grands allocateurs de construire une infrastructure institutionnelle complète autour des crypto-actifs: cadres de conservation, programmes de conformité, mandats au niveau des conseils d'administration.

Pourquoi la clarté réglementaire se traduit-elle si directement en renforcement de la thèse d'investissement? Dans les deux années suivant l'approbation des ETF Bitcoin, les flux cumulés vers les ETF crypto américains ont dépassé 70 milliards de dollars. De nouveaux types d'investisseurs sont entrés et l'adoption institutionnelle s'est accélérée. Le reste de la classe d'actifs, y compris les plateformes de smart contracts, l'infrastructure décentralisée et la finance tokenisée, en est plus tôt dans ce parcours, avec davantage de capital institutionnel potentiel encore à venir.

Perspectives: T2 et au-delà

Il existe une lecture du T1 qui le présente comme un avertissement: les crypto-actifs ont chuté de près de 25% au cours d'un trimestre où les actions ont à peine bougé, le sentiment s'est effondré à des niveaux de crise, et la classe d'actifs a semblé se comporter de manière contraire à ses propres narratifs. Je comprends pourquoi certains investisseurs le lisent ainsi.

Mais il existe une autre lecture que je pense plus exacte et plus actionnable: le T1 a systématiquement éliminé les conditions qui avaient rendu le marché fragile et a ramené les valorisations à des niveaux qui précèdent historiquement de forts rendements futurs.

Dans le même temps, les fondamentaux ont continué d'évoluer dans la bonne direction. L'accumulation institutionnelle s'est poursuivie et le cadre réglementaire a davantage progressé en douze mois que dans les quatre années précédentes combinées. La base d'investisseurs devient plus sophistiquée et plus durable.

Les événements de stress dans les crypto-actifs ont historiquement ressemblé à des échecs sur le moment et à des points d'entrée avec le recul. Le T1 avait des causes réelles et un impact réel. Il a également laissé la thèse d'investissement structurellement plus solide qu'elle ne l'était au début de l'année. C'est le signal qu'il faut retenir.

A compter du 20 janvier 2026, l'indice a changé de nom, passant de Nasdaq Crypto™ Index (NCI) à Nasdaq CME Crypto™ Index.