Le mois dernier, j’ai écrit sur l’importance d’accepter la volatilité des crypto actifs plutôt que de la fuir. La volatilité est la critique la plus persistante formulée à l’encontre de cette classe d’actifs émergente, et pendant dix ans, des conseillers financiers et d’autres investisseurs professionnels m’ont répété que c’est la principale raison pour laquelle ils ne recommandent pas une allocation en crypto actifs à leurs clients.

Cela commence à changer. Un nombre croissant de conseillers avec lesquels j’échange abordent désormais la conversation avec la conviction qu’ils ne doivent pas se laisser détourner par le profil de volatilité, en constante évolution, des crypto actifs.

Pourquoi? Je pense qu’il y a deux raisons principales.

Premièrement, la question de savoir si les crypto actifs ont leur place dans un portefeuille institutionnel n’est plus théorique. Après des années de données réelles couvrant de multiples cycles de marché, dont certains des environnements macro les plus volatils de mémoire récente, les preuves sont difficiles à ignorer.

Les conclusions sur la façon dont les crypto actifs peuvent s’intégrer dans des portefeuilles diversifiés sont cohérentes: une allocation modeste en crypto actifs a le potentiel d’améliorer sensiblement les rendements ajustés au risque, sans pour autant introduire un risque proportionnellement plus élevé.

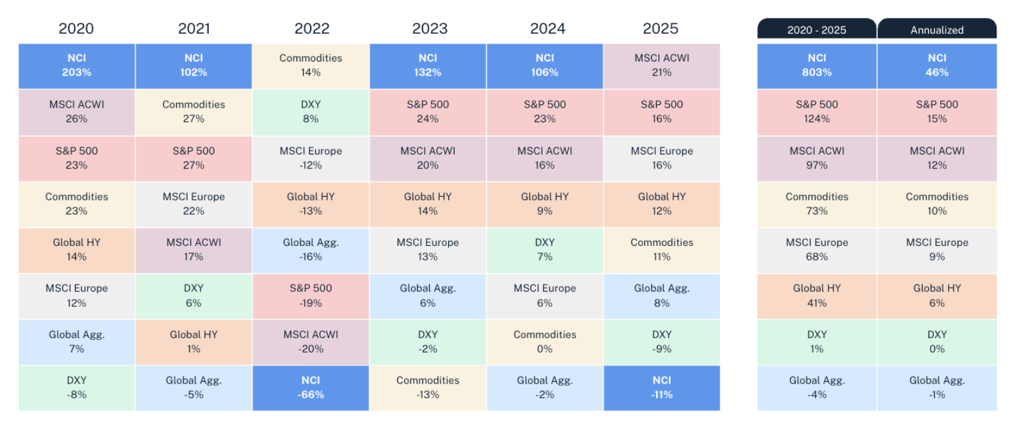

Par exemple, entre le lancement du Nasdaq CME Crypto Index (NCI) en juin 2020 et décembre 2025, le NCI a délivré un rendement annualisé de 46%, soit plus de trois fois le rendement de 15% du S&P 500 sur la même période. En termes cumulés, cela représente 803% pour le NCI contre 124% pour le S&P 500. Mais les rendements bruts ne racontent qu’une partie de l’histoire. Ce qui est plus instructif, c’est la régularité. Le NCI a été la classe d’actifs la plus performante lors de quatre des six années analysées, devançant les actions, les obligations, les matières premières et le dollar.

Les crypto actifs ont surperformé toutes les grandes classes d’actifs traditionnelles lors de quatre des six dernières années

Les performances passées ne garantissent pas les résultats futurs. Les matières premières sont représentées par l’indice BCOM et le Global HY par l’indice LG30TRUU. Il n’est pas possible d’investir directement dans un indice, et la performance présentée exclut les frais, coûts et dépenses des fonds réels. Les données 2020 débutent au 1er juin, reflétant la date la plus ancienne du backtest officiel de Nasdaq pour le NCI. Les crypto actifs sont hautement volatils et ne sont garantis par aucun gouvernement ni banque centrale. L’environnement réglementaire des crypto actifs est en évolution et incertain, et des changements législatifs pourraient affecter leur valeur ou leur liquidité. Élaboré par Hashdex Asset Management avec des données Bloomberg du 1er juin 2020 au 31 décembre 2025.

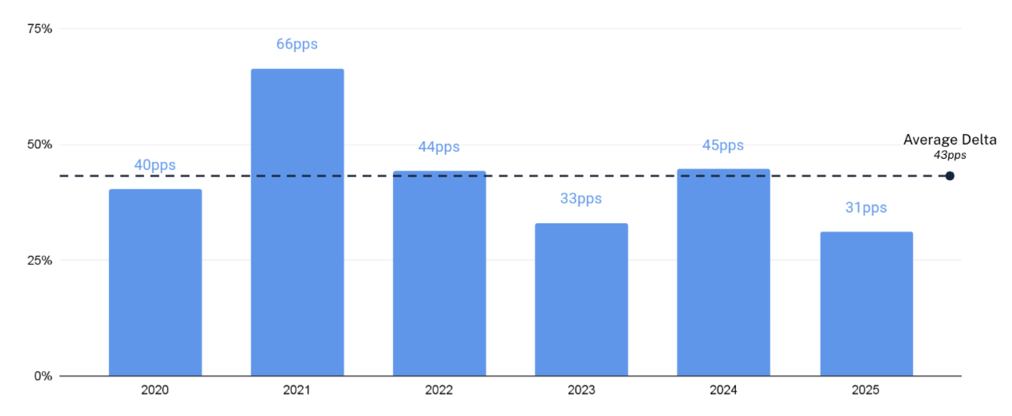

Deuxièmement, les conseillers prennent davantage conscience de l’importance de replacer la volatilité des crypto actifs dans son contexte. Cette volatilité est en baisse constante. L’écart entre le NCI et les actifs à risque traditionnels s’est réduit de 66% en 2021 à seulement 31% en 2025, soit une réduction de 35% en cinq ans, avec une tendance qui se poursuit.

Volatilité du NCI vs. moyenne des autres actifs à risque: l’écart s’est considérablement réduit

Les données de volatilité reflètent les variations de prix passées. La volatilité réelle peut différer en raison des conditions de marché, des événements économiques ou d’autres facteurs. Les matières premières sont représentées par l’indice BCOM et le Global HY par l’indice LG30TRUU. La moyenne des autres classes d’actifs est composée du S&P 500, des matières premières, du MSCI Europe et du MSCI ACWI. Les données 2020 débutent au 1er juin, reflétant la date la plus ancienne du backtest officiel de Nasdaq pour le NCI. Les crypto actifs sont hautement volatils et ne sont garantis par aucun gouvernement ni banque centrale. L’environnement réglementaire des crypto actifs est en évolution et incertain, et des changements législatifs pourraient affecter leur valeur ou leur liquidité. Élaboré par Hashdex Asset Management avec des données Bloomberg du 1er juin 2020 au 31 décembre 2025.

Et lorsqu’on compare le NCI aux entreprises technologiques du «Mag 7», le tableau de la volatilité apparaît sous un jour entièrement différent. La volatilité annualisée de 59% du NCI sur la période 2020-2025 le place précisément dans la fourchette de Tesla (62%), Nvidia (50%) et Meta (42%). Si votre portefeuille comprend déjà une exposition significative aux actions, vous détenez presque certainement des actifs dont la volatilité est comparable à celle des crypto actifs.

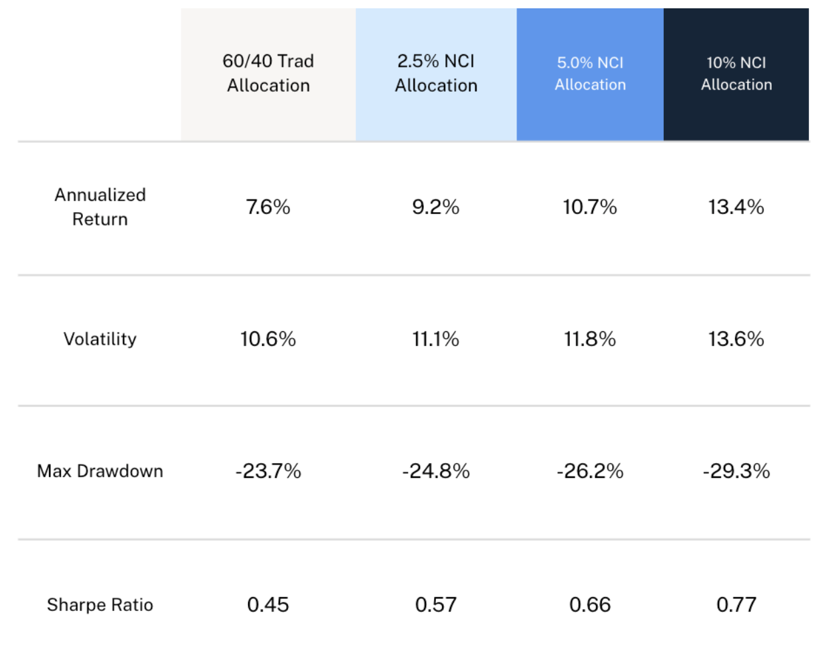

Peut-être le plus convaincant est l’efficacité avec laquelle même une allocation modeste en crypto actifs améliore les résultats d’un portefeuille. Nous avons modélisé l’impact de l’introduction du NCI dans un portefeuille traditionnel 60/40, avec des allocations allant de 2,5% à 10%, réparties proportionnellement entre les composantes actions et obligations. Avec une allocation de 10% dans le NCI, les rendements annualisés sont passés de 7,6% à 13,4%, soit une hausse de 76%, tandis que la volatilité n’a augmenté que de 28%.

Une allocation en crypto actifs a historiquement amélioré les rendements et les ratios de Sharpe

Les performances passées ne garantissent pas les résultats futurs. Il n’est pas possible d’investir directement dans un indice, et la performance exclut les frais, coûts et dépenses des fonds réels. L’allocation 60/40 est composée de 60% «SPX Index» et de 40% «LEGATRUU Index». Les allocations dans le NCI remplacent x% du portefeuille 60/40 par le NCI. Rééquilibré tous les 90 jours. Élaboré par Hashdex Asset Management avec des données Bloomberg du 1er juin 2020 au 31 mars 2026.

Les crypto actifs ont considérablement mûri en tant que classe d’actifs, et il est encourageant d’entendre de plus en plus de conseillers évoquer l’opportunité qu’ils représentent, sans se laisser intimider par leur volatilité.

La vraie question aujourd’hui est de savoir quelle part d’allocation en portefeuille est appropriée au regard de leurs objectifs et contraintes spécifiques. Certes, tous les investisseurs n’ont pas la même tolérance au risque, mais même une modeste allocation de 1% est en ligne avec la part des crypto actifs dans les actifs en investissement mondiaux. En définitive, le coût d’une sous-allocation est bien réel, non par crainte de rater une opportunité, mais parce que les bénéfices pour la construction de portefeuille sont quantifiables et cohérents. Pour les conseillers prêts à s’engager sérieusement avec les données disponibles, l’argument en faveur d’une allocation en crypto actifs n’a jamais été aussi solide.