Points à retenir

- Les baisses de dividendes concernent principalement les secteurs à forte intensité capitalistique, tels que l’automobile et les télécommunications.

- Les trois principaux signaux d’alerte indiquant une possible réduction des dividendes sont des taux de distribution élevés, des remparts concurrentiels fragiles et une détérioration de la santé financière.

- Un rendement élevé après une baisse du dividende peut parfois refléter une chute du cours de l’action plutôt qu’une opportunité d’investissement intéressante.

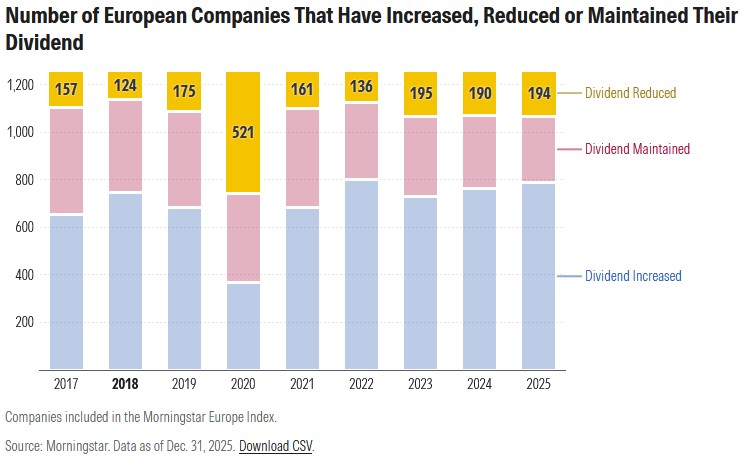

La dernière saison des résultats a vu de nombreuses grandes entreprises européennes augmenter les distributions aux actionnaires, s’inscrivant ainsi dans la tendance observée ces derniers temps. Il existe toutefois plusieurs exceptions notables à cette tendance.

La solidité des résultats et la bonne génération de flux de trésorerie ont permis à bon nombre de ces entreprises d’augmenter leurs bénéfices, les hausses de dividendes restant globalement plus nombreuses que les baisses parmi les sociétés européennes.

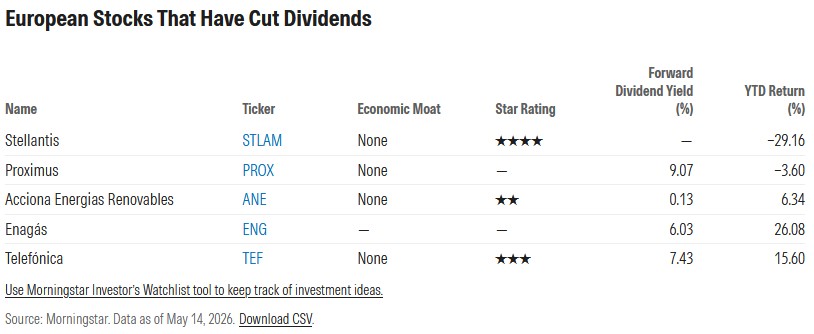

Sept des 100 plus grandes valeurs de l’indice Morningstar Europe ont réduit leurs distributions cette année. Parmi elles, le géant automobile Stellantis (STLAM), qui ne versera pas de dividende ordinaire cette année après avoir annoncé de lourdes pertes et des dépréciations importantes liées à sa stratégie en matière de véhicules électriques.

Les sociétés européennes réduisent leurs dividendes en 2026

- Stellantis STLAM

- Volkswagen VOW3

- Mercedes-Benz MBG

- Volvo VOLV B

- Proximus PROX

- Acciona Energies renouvelables ANE

- Telefónica TEF

Les constructeurs automobiles, les opérateurs de télécommunications et les services publics européens sous pression

Volkswagen VOW3 a également confirmé une baisse du dividende pour cette année. Le directoire a proposé un dividende de 5,20 euros par action ordinaire, qui sera versé en juin, contre 6,30 euros l’année dernière. La société a réduit son projet de dividende d’environ 17% à la suite d’une forte baisse des bénéfices en 2025.

Les raisons invoquées pour justifier la réduction du dividende sont similaires chez Mercedes-Benz MBG, son homologue allemand. Lors de son assemblée générale annuelle du 16 avril, le directoire a proposé un dividende de 3,50 euros par action, qui a déjà été versé le 21 avril, contre un dividende de 4,30 euros l’année dernière.

Volvo VOLV B a également réduit le montant total de la distribution aux actionnaires, qui est passé de 18,50 SEK à 13,00 SEK par action, versé en avril, ce qui représente une baisse de 30%. Cette baisse globale résulte entièrement d’une diminution du dividende extraordinaire, qui est passé de 10,50 SEK à 4,50 SEK par action, tandis que le dividende ordinaire a en réalité augmenté, passant de 8,00 SEK à 8,50 SEK par action.

L’opérateur de télécommunications belge Proximus (PROX) a également annoncé une réduction de 50% de son dividende annuel, le ramenant de 0,60 euro à 0,30 euro par action. La société a justifié cette décision en invoquant la nécessité de renforcer son bilan et de financer des investissements dans le déploiement de la fibre optique et la transformation technologique.

La société espagnole Acciona Energías Renovables (ANE) a procédé cette année à l’une des réductions de dividende les plus drastiques d’Europe. La société a annoncé qu’elle réduirait son dividende de 93%, pour le ramener à seulement 0,03 euro par action, dans le but de préserver sa notation de crédit et de réduire son endettement après des années de dépenses d’investissement importantes.

Telefónica (TEF) figure également sur la liste des grandes entreprises européennes qui réduiront leur dividende en 2026. En novembre 2025, le groupe de télécommunications espagnol a annoncé qu’il réduirait de moitié son dividende, le faisant passer de 0,30 euro par action à 0,15 euro par action pour l’exercice 2026, payable en 2027. Pendant des décennies, Telefónica a été pour de nombreux investisseurs espagnols presque synonyme d’investissement axé sur le revenu. Mais cette réduction symbolise le fait que même les valeurs de rendement traditionnelles privilégient de plus en plus la solidité du bilan et les besoins d’investissement plutôt que le maintien de versements élevés aux actionnaires.

Telefónica versera tout de même un montant total de 0,30 euro par action au cours de l’année 2026, réparti en deux versements de 0,15 euro chacun — l’un déjà versé en décembre 2025 et l’autre prévu pour juin 2026 — mais cette réduction concernera intégralement le dividende correspondant aux bénéfices de 2026, qui sera versé en juin 2027 et s’élèvera à seulement 0,15 euro par action.

Bon nombre de ces réductions de dividendes concernent des secteurs traditionnellement associés à des rendements de dividendes élevés — les services publics, les télécommunications et l’énergie — précisément parce qu’il s’agit d’activités à forte intensité capitalistique, qui sont plus vulnérables à l’augmentation du niveau d’endettement et à la hausse des coûts de financement.

Dans plusieurs cas, le marché a doublement pénalisé les actionnaires: non seulement le dividende a été réduit, mais le cours de l’action s’est également effondré. Il en résulte une situation inhabituelle dans laquelle le rendement du dividende d’une entreprise peut encore paraître relativement élevé même après une baisse, simplement parce que le cours de l’action a chuté encore plus fortement.

Trois signaux d’alerte que les investisseurs axés sur les dividendes devraient surveiller

Selon Dan Lefkovitz, stratège chez Morningstar Indexes, il existe trois indicateurs permettant de prévoir une réduction des dividendes auxquels un investisseur devrait prêter attention. Le premier est le taux de distribution. L’histoire montre que les entreprises affichant un taux de distribution élevé ont, par le passé, été plus enclines à réduire leurs dividendes.

«Le taux de distribution mesure le pourcentage des bénéfices d’une entreprise qui est versé sous forme de dividendes. Pour de nombreux investisseurs axés sur le revenu, il existe un juste milieu: l’entreprise redistribue généreusement des liquidités à ses actionnaires, tout en conservant une marge de manœuvre. En effet, nous avons constaté ces dernières années que les entreprises affichant des taux de distribution élevés étaient les plus susceptibles de réduire leurs dividendes», explique-t-il.

Le deuxième indicateur permettant de prévoir une baisse du dividende est le «rempart concurrentiel», c’est-à-dire un avantage concurrentiel durable qui protège une entreprise de la concurrence.

«Les entreprises dotées d’un rempart concurrentiel solide devraient être mieux à même de maintenir leur profitabilité que celles dont le rempart est plus fragile, et les deux sont mieux placées que celles qui n’en ont pas. D’après nos recherches, ces remparts protègent également les dividendes. Les entreprises dotées d’un rempart concurrentiel solide ont généralement moins souvent réduit leurs dividendes, tandis que celles qui n’en ont pas sont celles qui les réduisent le plus souvent», explique M. Lefkovitz de Morningstar.

Le troisième indicateur permettant de prévoir une baisse du dividende est la «distance par rapport à la défaillance«, un indicateur utilisé par Morningstar pour évaluer la santé financière. «Il mesure le risque que la valeur des actifs d’une entreprise tombe en dessous du montant total de son passif», explique M. Lefkovitz.

«Rechercher des performances élevées au détriment de la performance globale peut s’avérer risqué; au contraire, la réussite à long terme en matière d’investissement en actions repose souvent sur la détention d’actions d’entreprises capables de maintenir et d’accroître leurs sources de revenus de manière constante au fil du temps», explique-t-il