Les enseignements de l’étude de Cambridge Associates

Notre étude repose sur un échantillon limité de 5 fonds de Private Equity matures des gérants sélectionnés par Altaroc. Pour élargir la perspective, nous l’avons confrontée aux conclusions de Cambridge Associates, organisme de référence disposant de l’une des bases de données les plus étendues en Private Equity. Cet institut a conduit une analyse similaire à la nôtre mais sur un échantillon très large de plus de 2500 fonds. Les conclusions de cette étude corroborent largement les nôtres.

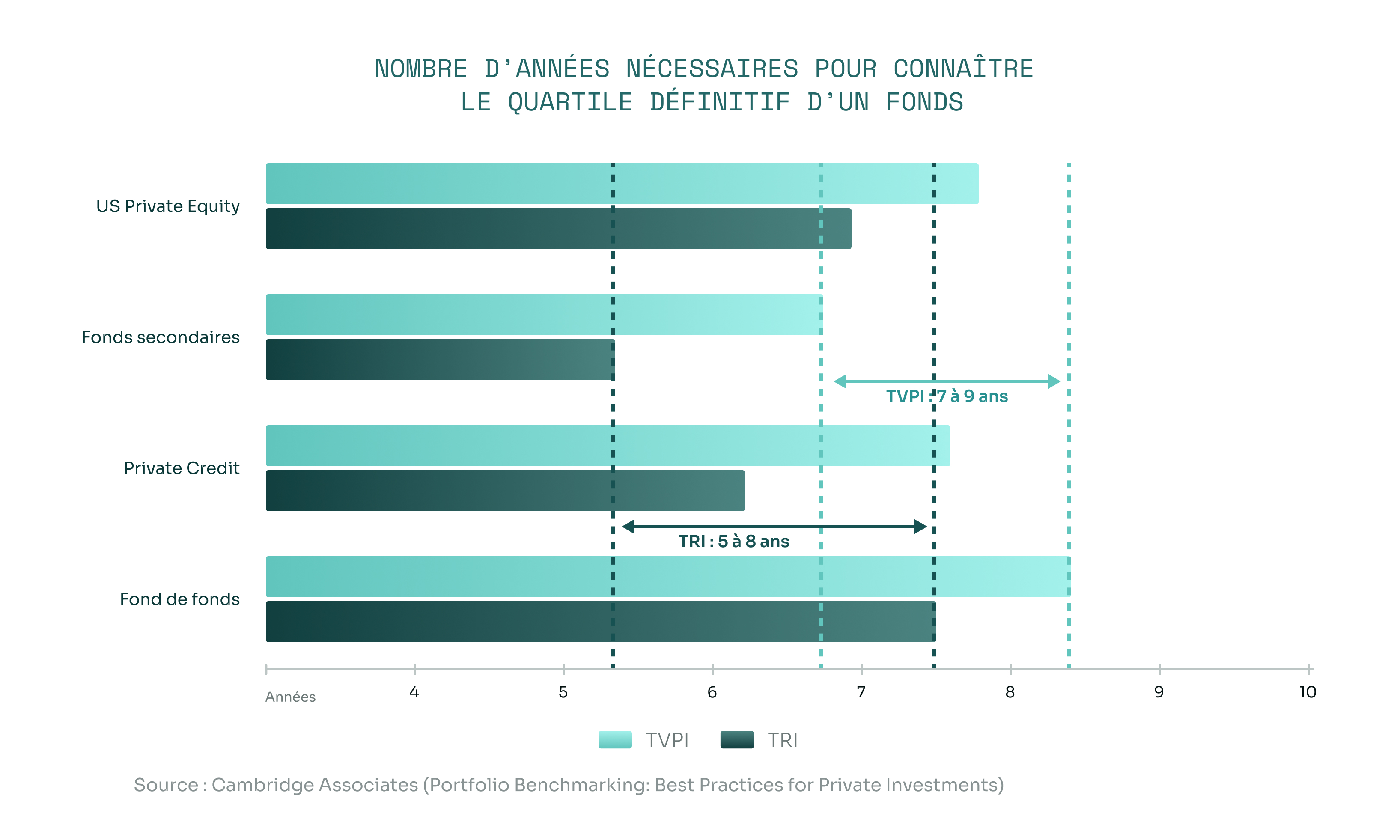

La performance finale d’un fonds n’est véritablement lisible qu’à partir de sa 8e année de vie

Plus précisément:

- Pour les fonds de fonds, le TVPI ne devient f iable qu’après environ 8,5 ans;

- Tandis que le TRI n’offre une lecture représentative qu’au-delà de 7,5 ans.

Ces résultats rejoignent parfaitement nos propres analyses: tant que le capital n’a pas été pleinement déployé et qu’un nombre significatif de cessions n’a pas eu lieu, les indicateurs classiques ne reflètent que très partiellement la création de valeur réelle. En Private Equity, contrairement aux marchés cotés, le multiple de mise n’est pas observable en continu; il n’est réellement connu qu’au moment de la sortie. Ainsi, ce sont les cessions, et elles seules, qui révèlent la valeur intrinsèque des actifs. En d’autres termes, tant que les sorties ne sont pas assez nombreuses, les métriques classiques ne capturent qu’imparfaitement la valeur réellement créée. Un enseignement majeur ressort de l’étude de Cambridge Associates: la tentation de tirer des conclusions hâtives à partir des performances à 2, 3 ou 5 ans peut mener à des interprétations erronées. La patience est donc une condition indispensable à l’évaluation de la performance.

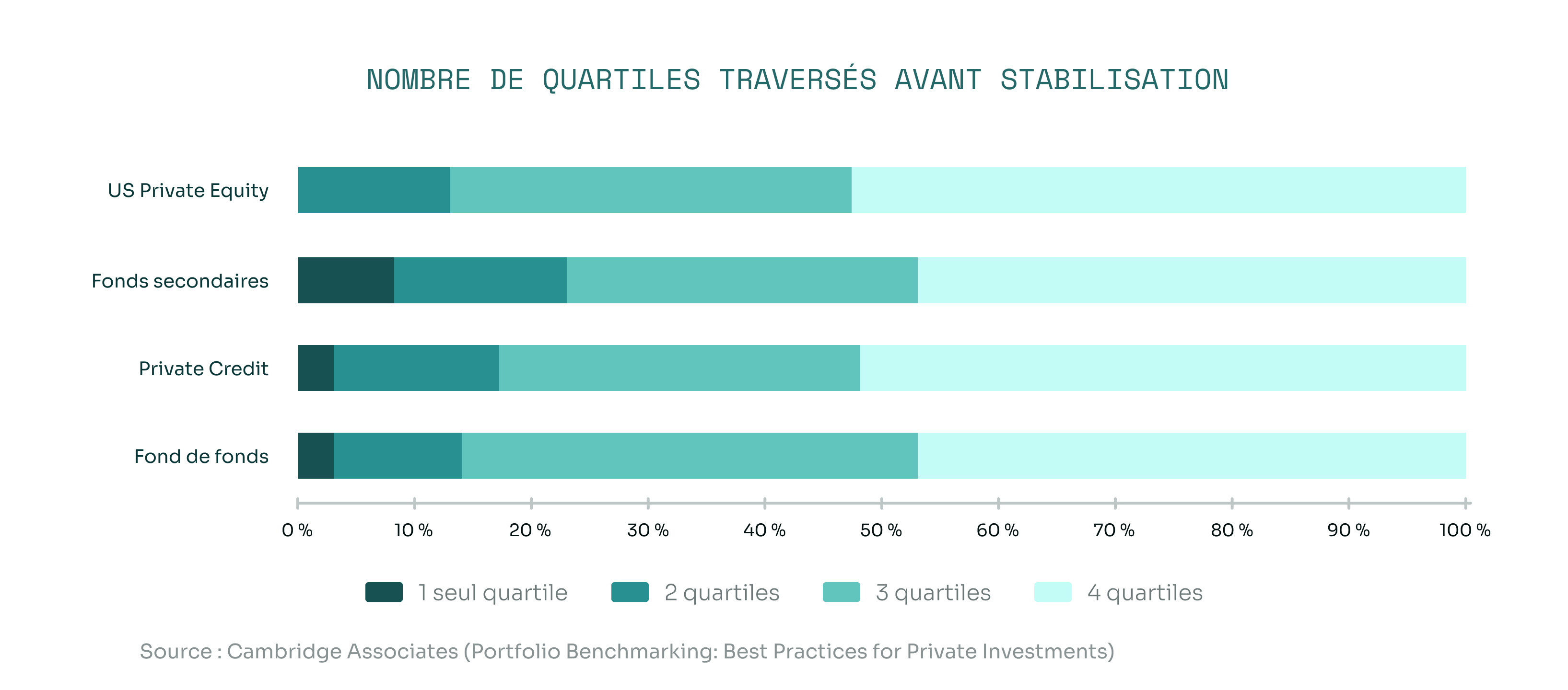

La trajectoire de performance d’un fonds n’est pas linéaire: les fonds changent de quartile1 au fil du temps

Un autre enseignement, tout aussi déterminant, ressort de cette même analyse de Cambridge Associates: la très grande majorité des fonds changent de quartile plusieurs fois avant de se stabiliser. Les chiffres sont frappants:

- 50% des fonds passent par les quatre quartiles au cours de leur vie;

- 90% des fonds changent de quartile au moins trois fois.

Autrement dit, même un fonds qui finira dans le Top Quartile – un «top performer» – aura très probablement traversé différentes phases et occupé des positions variées au cours de sa vie.

Cette volatilité relative des classements s’explique par: Dans un univers où la création de valeur prend

- le rythme inégal des déploiements;

- les différences de politiques de valorisation entre gérants;

- l’impact disproportionné des premières cessions;

- la concentration naturelle des sorties dans la seconde moitié de la vie du fonds.

Ce constat invite une fois encore à la prudence: les performances intermédiaires ne doivent jamais être extrapolées prématurément. 1 du temps à se matérialiser, ces constats invitent les investisseurs à adopter une lecture nuancée et structurée de la performance des fonds:

- Ne pas sur-interpréter les métriques financières avant 7 à 9 ans.

- Comprendre que les classements en quartiles sont mouvants par nature et ne deviennent significatifs que tardivement.

- Accorder une importance majeure à l’analyse qualitative: discipline de déploiement, qualité des actifs en portefeuille, expertise des gérants et capacité à créer de la valeur.

- Se rappeler que seule la matérialisation des cessions révèle la valeur réelle d’un portefeuille de Private Equity.

Conclusion

En Private Equity, la performance d’un fonds s’apprécie dans la durée et ne se laisse pas capturer par les métriques financières des premières années. Au cours de cette phase initiale, le TVPI ou le TRI reflètent davantage des dynamiques mécaniques – rythme de déploiement, politiques de valorisation, premières cessions – que la création de valeur réelle en portefeuille. Ces indicateurs sont instables, hétérogènes entre gérants et insuffisants pour prédire la performance finale. Opinion de la société de gestion Pour l’équipe d’investissement d’Altaroc, cette réalité impose une méthode rigoureuse pour les décisions de réinvestissement («Re-up») auprès des gérants: analyse approfondie des portefeuilles antérieurs, qualité de l’organisation, gouvernance et premières réalisations tangibles sont des éléments clés pour apprécier la capacité d’un gérant à répliquer sa performance historique de façon pérenne et durable.

Deux enseignements majeurs émergent des analyses croisées d’Altaroc et de Cambridge Associates:

- La performance d’un fonds ne devient lisible qu’entre 7 et 9 ans, lorsque le portefeuille est pleinement déployé et qu’un volume significatif de cessions permet d’observer les multiples réellement réalisés.

- La trajectoire d’un fonds n’est pas linéaire et les classements relatifs sont extrêmement mouvants: un fonds passe généralement par plusieurs quartiles successifs avant de se stabiliser. Les performances intermédiaires ne préjugent en rien de la performance finale. Dans ce contexte, au début de la vie d’un fonds, une bonne lecture consiste non pas à observer ce qui est déjà monétisé – encore trop marginal – mais ce qui est en train de se construire: la discipline de déploiement, la qualité des sociétés en portefeuille, la dynamique opérationnelle et l’exécution des plans de création de valeur.

Pour les investisseurs des Millésimes Odyssey, l’implication est similaire: les premières années doivent être interprétées avec discernement et patience. Les reportings que nous publions sont précisément conçus pour fournir la grille de lecture la plus pertinente possible en phase initiale. En définitive, la création de valeur en Private Equity est un processus progressif, cumulatif, et fondamentalement fondé sur l’exécution. Les premières années n’offrent qu’un reflet partiel de la réalité; la performance durable se révèle dans le temps, par la robustesse des fondamentaux et par la matérialisation des cessions.

1 En Private Equity, un quartile est une classification qui permet de comparer la performance d’un fonds par rapport à un ensemble de fonds de même catégorie. Les fonds sont triés en fonction d’un indicateur de performance puis répartis en quatre groupes de taille égale: Top Quartile (1er quartile): les 25% des fonds les plus performants; • 2e quartile: les fonds situés entre le 25e et le 50e percentile; • 3e quartile: les fonds situés entre le 50e et le 75e percentile; • Bottom Quartile (4e quartile): les 25% des fonds les moins performants. Ce classement en quartiles est très utile pour évaluer la performance relative d’un fonds par rapport à ses pairs, identifier les meilleurs gérants (ceux dont les fonds se situent régulièrement en Top Quartile) et prendre des décisions d’allocation.